本文是幼儿教育论文,近年来发展普惠性民办园的需求越来越迫切,针对政府财政经费投入、构建幼儿园的成本分担机制的研究也不少,但是之前的研究主要侧重于对财政投入的机制和政策进行分析,对民办幼儿园的教育成本核算特别是普惠性民办园的教育成本相关研究较少。当然,对普惠性民办园的成本核算和成本分担的研究还有待进一步深化,本研究还存在不少的局限与不足。本研究试图探明普惠性幼儿园的本质,为政府建立合理的成本分担机制提供理论参考。最后,地方政府应当实时掌握各区普惠性民办园的办园成本和运营成本,对于一些由于区域经济不发达,导致财政投入不足而无法达到普惠性民办园建设标准的幼儿园要及时补贴,保证普惠性幼儿园的落实。

....

绪论

丰富学前教育领域对教育成本核算方面的研究。本研究从经济学视角切入,考虑当前普惠性民办幼儿园的发展情况和需求,探明政府资助下普惠性民办幼儿园的教育成本核算状况。该研究涉及到教育学、会计学、教育经济学等多门学科的知识,可以充实学前教育和教育经济学这两门学科的内涵和理论。试图提供合理的普惠性民办园成本分担机制理论模型。在理论层面梳理普惠性民办幼儿园的教育成本分担的必要性和可行性,增加了政府分担学前教育的理论内容。当下,尽管我国提倡大力发展普惠性幼儿园,但是普惠性幼儿园的内涵和实质到底是什么还有待探讨。为普惠性民办园成功转型提供建议。发展普惠性民办幼儿园需要政府给予更加优惠的政策和资金投入。既要使普惠性幼儿园的保教质量和收费合理,又要使其能够在转型之后保持良好状态。本研究意在探索公平合理的学前教育公共财政投入机制,为推动学前教育改革和发展,促进我国学前教育公平贡献一份力量。

....

一、武汉市普惠性民办幼儿园发展概况

(一〉武汉地区社会经济发展概况

除了在政策制定上各区存在差异,在普惠性民办园的资金投入也存在不同。在—些经济较为发达的地区,市政府的财政资金投入较多,但在一些经济实力较为落后的地区,不仅有财政部门的拨款,还有一些专项资金的扶持。不同的资金来源也是导致各区政策不一的原因。各区的学前学前教育发展不均衡,就必然会存在教育资源分配不均的现象。普惠性幼儿园的本质在于面向大众、质优价美。在经济较为发达的地区,普惠性幼儿园转型成功,政府的资助制度完善,学前教育质量能够得到保证。而对于学前教育资助不完善的地区,普惠性民办幼儿园不仅数量少,价格昂贵且质量并不较好。武汉市各区的学前教育发展不均衡,是影响普惠性民办园建设和政府财政投入的重要因素。A园属于普惠性民办园,那么应当按照民办园的会计核算程序和方法进行成本核算,明确教育成本的核算基本前提,以免将不属于教育成本的项目也归集在内,造成数据的失真。

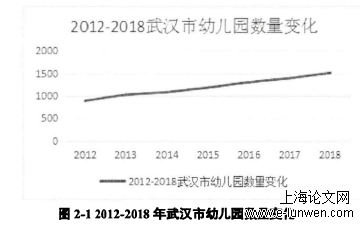

(二)武汉市学前教宵事业发展的状况

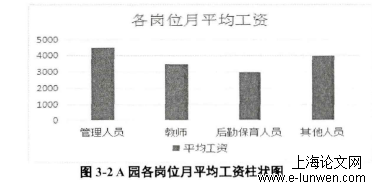

在调査的过程中,笔者先将设计好的普惠性民办园的教育成本核算表格给园长进行计算填写,再对园长进行访谈,全面了解该园的成本支出情况。调査时发现,尽管A园有负责财务的专业人员,但是在成本核算的过程中还是出现不少成本项目设置不明的问题,例如园内进行会计核算时,会将经常性成本支出项目中的业务费和公务费弄混,还有对大型教学设备的折旧费也并未计算在内。因此,要想合理的对普惠性民办园的教育成本进行核算,就要设置合理的会计基本前提,明确普惠性民办园的会计核算对象、周期、以及核算项目。

........

三、A园教育成本核算与分担现状.............21

(一)A园的基本情况...............21

(二)教育成本的核算前提.............21

(三)(三)A园的教育成本核算情况.............23

二、A园教育成本核算与分担方面存在的问理及原因分析.............36

(一)教育成本核算存在的问题和原因分析.............36

(二)教育成本分担存在的问题和原因分析.............40

五、对策和献..................48

(―)幼儿园经营者应重视成本核算.............48

(二)政府加大对学前教育投入,承担监管职责.............51

......

五、对策和建议

(一)幼儿园经营者应重视成本核算

笔者在调研的过程中发现民办园的成本核算项目存在很多不科学的地方。例如,将固定资产的购置费用一次性计入当年的购置成本费用中而没有对固定资产进行折旧计算;对办园成本的折旧也没有计算在当年的教育成本中;将幼儿园的成本开支一股脑计算在教育成本中,没有区分何为与教学无关的成本。幼儿园的教育成本应当是当年培养幼儿所需的费用支出,主要是指那些与教学相关的成本项目和费用支出,一些无关的费用不应该归集到教育成本项目当中,这样不但加大了幼儿教育成本,还不利于我们计算真正的生均教育成本,对成本采取合理的控制手段。想要科学的对普惠性民办园进行教育成本核算,就要先规范教育成本项目。根据《幼儿园收费管理办法》,幼儿园成本项目归集可分为教师工资待遇、补贴和福利、业务费、固定资产折旧费、公务费、修缯费等,民办园可以依照上面六个项目对幼儿园的成本进行归集和分区域核算。这样不仅有利于民办园对教育成本结构有更清晰的认识,知道教育经费是否用在了核心的教学服务上面,应该在哪一方面节约成本和增加支出,还能够根据正确的生均成本确定幼儿园的收费标准。

(二)政府加大对学前教育投入,承担监管职责

针对目前我国普惠性民办园在教育核算和成本分担方面出现的问题,政府应当予以重视。在对教育成本进行科学的核算后,设计出合理的教育成本分担方案。教育成本分担涉及到的问题远远不止加大财政投入这么简单,还需要政府探索新的成本投入方式。根据生均教育成本,确定合适的收费标准。在大力发展普惠园的时候,政府要注意转变自己的角色,维护普惠园的合理权益,打造服务型政府。首先,地方政府应当针对地区内学前教育发展不均衡的问题,考虑财政投入的倾斜性。对地区内经济发展较落后的地区,应当优先投入经费;其次,对于一些弱势家庭,地方政府可以出台政策进行重点帮扶。市教育部门和财政部门对于地区内弱势儿童家庭实行精准帮扶,分级负担,加大对其的财政补贴,保证财政补贴落到实处。

.....

结语

由于教育经费的问题较为敏感,数据获取方面的可信度还有待提高。在研究设计时本考虑选取不少于20所幼儿园进行分析,但受到武汉市疫情影响,数据收集方面遇到困难。只能对手头上现有的一所样本园数据进行详细分析,在单位成本核算方面可靠性不足。本研究对普惠性民办幼儿园教育成本分担的现状进行调査分析,针对当前武汉市普惠性民办幼儿园在教育成本核算存在的问题提出改进建议。对于政府在教育成本分担方面的不足,希望为决策者提供一些参考意见。探索公平合理的学前教育公共财政投入机制。大力发展普惠性幼儿园,构建学前教育的公共服务体系,是当下我国学前教育的重点。这要求政府、社会和家庭同为教育分担的主体,且三者的成本分担比例要合理。

参考文献(略)

参考文献(略)