本文是企业管理论文,本文通过实证分析了环保投入与企业经营绩效之间的关系,结合前景理论,探讨了破产威胁在环保投入与企业经营绩效之间的调节作用。同时,结合社会分类视角,分析破产威胁和高管团队断裂带联合交互在环保投入与经营绩效之间的调节作用。从而得出以下结论:(1)环保投入正向影响了企业的长期绩效,但环保投入对企业短期绩效的影响不显著。(2)破产威胁能够正向调节环保投入与企业长期绩效之间的关系。但未能调节环保投入企业短期绩效之间的关系。(3)破产威胁与高管团队断裂带联合交互能够调节环保投入与企业短期绩效之间的关系。即在企业破产威胁越小、高管团队断裂带越弱的情况下,这种关系是正向显著的。破产威胁与高管团队断裂带联合交互能够调节环保投入与企业长期绩效之间的关系。即在企业破产威胁越大、高管团队断裂带越弱的情况下,这种关系是正向显著的。

.........

1绪论

本文为企业同时实现环境保护社会责任承担与自身财务绩效提升提供了对策。众所周知,企业大量的环保投入有利于增强社会各界对企业的认同感,进而在激烈的市场竞争中获得竞争优势。但积极的环保投入也会扩大企业的经营成本,对企业的利润率产生影响。那么,如何才能做到既不违背市场与政府相关部门的意愿,又能使企业避免蒙受经济利益的损失,甚至可以在经济效益上获得一定的收益呢?加大环保投入是否可以满足上述要求,环保投入能够实现企业社会责任承担与经济效益共同发展吗?本文希望通过探究该问题,为企业的环保投入行为提供决策参考,使其能够修正与改进自身的环保行为,更好地承担环保这项社会责任。本文把破产威胁纳入环保投入与企业经营绩效的分析框架,有利于我国创业板公司更好的行危机决策。我国创业板公司大多成立时间短,规模较小,财务不稳定,很容易面临破产威胁状态。而面对我国环保监督的趋严,在这种危机状态下,能否实现更好的环保投入决策是至关重要的,本研究希望探明不同财务状态下的决策机制,从而为创业板公司更好的发展献计献策。

.......

2文献综述

2.1环保投入研究

在高管特征方面,研究者多从高管年龄、性别、任期、受教育程度等方面进行研究。Lewis(2014)通过研究说明,管理者中拥有MBA学位的成员越多,越会投入环保,因其视之为公司的一个战略机遇。范书梦(2016)认为企业中年龄较大的高管因为预计任期较短,从而容易出现短视行为,所以平均年龄越大,越会对环保投入持消极态度。而朱坤腾(2017)通过对高管各个特征的研究证明:高管的平均年龄越大、平均受教育层度越高,越会进行环保投入行为。陈昊阳等(2017)认为高管中拥有海外经历与企业环保投入呈正相关关系,即管理层中拥有海外经历的人越多,企业环保投资规模越高。Shahab(2018)认为,高管中女性成员的增加会提高企业的环保投入,有海外背景和工作经验的高管也提高环保投入,从而使企业摆脱财务困境。

2.2财务绩效研究

另一方面,不少学者认为企业绩效应该从企业短期财务指标和长期成长性相结合的角度进行衡量。Megginson(1995)在研究中指出可以用企业收入和员工的增长数代替企业的成长性绩效。冯丽霞(2002)将企业绩效分为结构导向型和行为导向型两个维度,并利用EVA(经增加值)衡量企业绩效。周菲、杨栋旭(2019)认为企业绩效还应该包括对社会的贡献,因此将企业的生产附加值作为一个衡量指标。本文因把企业经营绩效进行长期与短期绩效的分类,故把ROA作为衡量企业短期绩效的指标,ROA是净利润与平均总资产的比值,可以反映全部资产使用的综合效果和全面经营效率。同时,本文把托宾Q值作为衡量企业长期绩效的指标,托宾Q值是企业市场价值与企业总资本的重置成本的比值,它反映了公司内在经营状况与市场价值的关系,适合测量较长时期内的价值创造。

......

3理论基础与假设.................................................................29

3.1相关理论...........................................................29

3.2理论模型...........................................................30

3.3研究假设...........................................................30

4实证研究设计...........................................................34

4.1研究变量设计.......................................................34

4.2构建模型...........................................................38

5实证研究过程与结果分析.................................................40

5.1样本数据来源与选取.................................................40

5.2描述性统计分析.....................................................40

5.3相关性统计分析.....................................................41

5.4回归分析...........................................................43

.......

5实证研究过程与结果分析

5.1样本数据来源与选取

本文以2011-2016年期间创业板的上市公司为研究样本。理由如下:(1)数据可靠性高。由于受政府严格监管,上市公司须公布完整、准确且符合国际标准的公司环保与绩效数据(2)研究问题匹配性高。创业板企业面临更不确定的、复杂的外部环境,更容易受到破产威胁的影响。同时,考虑到环保投入对绩效存在滞后影响,本文以1年作为滞后期,即如果因变量选取2016年的数据,则自变量选取2015年的数据,所以本文自变量、调节变量、控制变量实际所用到的数据涉及2011-2015年,因变量实际所用到的数据涉及2012-2016年,共五年。本文对收集到的原始数据做了如下筛选和调整:(1)仅保留连续5年及以上有环保投入观测值的样本;(2)剔除明显奇异样本值,如销售收入为负;(3)剔除业绩较差的ST、ST*、PT企业,(4)剔除研究变量数据缺失的样本。最终获得255家公司的1169条观测数据。本文从国泰安数据库、Wind数据库和东方财富数据库中下载了样本企业的独立董事比例、机构投资者持股比例、国有股比例、企业年龄、企业规模等指标数据,并结合样本企业网站对企业年报和企业社会责任报告等数据进行了补充和验证。

5.2描述性统计分析

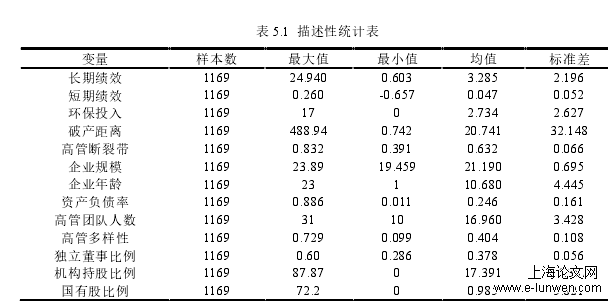

由表5.1,本文所需变量的描述性统计分析结果可以看出,企业的环保投入强度从0到17不等,不同企业之间的环保投入差异较大。企业环保投入均值为2.734,因而企业的环保投入总体不高。长期绩效最大值为24.940,最小值为0.603,均值为3.285。短期绩效最大值为0.26,最小值为-0.657,均值为0.047。由此可以看出,企业的短期绩效和长期绩效都存在一定的差异性。破产距离的最大值为488.94,最小值为0.742,均值为20.741,由此看出,不同企业的财务业绩存在较为明显的差异。高管团队断裂带的最小值为0.391,最大值为0.832,均值为0.632,而高管团队断裂带的取值为0-1,从而说明样本中高管团队断裂带相对较强。

......

6研究结论、建议与展望

实证研究结果表明:企业的环保投入与短期绩效无关。这可能是由于我国大部分企业目前仍处在环保设备大力投入时期,随着环保法规执法的加速与趋严,企业由于环保投入所带来的如排污费减少、电费及水费减少以及政府补贴等直接经济效益给企业带来了一定的利润,导致环保投入在当年展现出一定的经济效益,所以环保投入并未减少企业当期的财务绩效。企业的环保投入促进了企业长期绩效的提升。环保投入作为一种平衡各方利益相关者利益要求的决策,有利于企业与利益相关者保持良好的关系,增强企业核心竞争力,从而有助于企业长期绩效的提升。该结论也和Lee等(2014)的结论一致,长期而言,环保行为作为企业社会责任的体现,能为企业树立良好的形象,获得优质的经营资源。不过该结论与和黄涵悦(2016)认为的企业环保投入与企业绩效呈现负相关关系相悖,基于样本原因,黄涵悦(2016)可能低估了企业环保投入的作用。因黄涵悦(2016)的样本为重化工企业,重化工企业治理环境的成本或许更大,从而得出了相悖的结论。

参考文献(略)