第 1 章 绪论

1.2.2 国内研究现状

1.我国村镇银行经营发展现状

以村镇银行提升可持续发展能力为研究目的,吕勇斌、袁子寒(2020)[19]等利用空间 Probit 计量模型,分析了村镇银行的设立存在空间攀比效应和竞争效应,提出了村镇银行发展需要减少政府干预。

秦宇(2020)[20]认为全面实施乡村振兴战略,应充分发挥中小银行的作用,积极调动包括城商行、农商行、农村信用社、农村合作银行在内的中小银行力量,服务地方经济发展、服务小微企业及助力“三农”发展。方海新(2020)[21]认为国家发展普惠金融应从建设农村支付环境基础设施着手,建立高质量和高效率的支付环境也将有助于脱贫攻坚各项工作的贯彻实施。王永飞(2020)[22]认为扩大普惠金融覆盖面应从村镇银行对货币政策工具的引用着手,积极引导村镇银行等金融机构进行金融产品创新,从而支持农村特色产业发展,实现多层次全方位地满足扶贫企业和贫困户的金融需求。李庆旗(2020)[23]认为村镇银行应该推进供应链金融发展的有效探索聚焦应收账款融资,探索创新"云信贷"融资模式。

韦明升(2020)[24]认为村镇银行要主动适应乡村振兴战略引致的农村金融需求异质性变化,在经营地域、目标客户和产品服务等方面做好市场选择,在贯彻服务乡村宗旨的同时满足银行营收发展需要,实现政策性和盈利性协同发展,社会效益与经济效益共同提高。张乐柱、韦明升(2020)[25]等基于 DeY oung 银行空间战略分析模型,认为村镇银行需要转变经营理念,进行差异化和针对性功能金融产品研发,充分研究客户特质发挥软信息获取优势,采用更为灵活的决策机制进行农村信贷市场开拓。田杰(2020)[26]研究了新型农村金融机构如何在乡村振兴方面发挥助力作用,采取何种手段抑制农村资金外流。

目录

第 3 章 R 村镇银行概况及风险管理现状

3.1 村镇银行概述

村镇银行是在符合我国实际国情的基础上创造性地设立起来的一种新型农村金融机构,第一家村镇银行创立于 2007 年,自此以后在国家宏观经济政策和市场商业利益的驱使下,同时农村金融体系的逐渐完善和农业经济的大力发展推动了村镇银行数量的告诉增长,截至 2019 年末全国共有 1630 家村镇银行提供农村金融服务。

3.1.1 村镇银行发展现状

在乡村振兴、普惠金融、精准扶贫、金融扶贫的战略背景下,村镇银行数量不断扩大。“立足县域、支农支小”始终是银监会发展村镇银行的首要目标,由于村镇银行服务对象主要为小微企业和“农业、农村、农民”,但两个经济主体具有规模小、基础薄、技术水平低和抗风险能力薄弱的特征。作为立足县域、支农支小的专业化社区银行,村镇银行是农村金融体系不可或缺的组成部分,也是发展普惠金融和实施金融扶贫的重要载体和生力军。

根据“十三五”规划,中国银行的改革将扩大对外开放,进一步鼓励民间资本进入银行业,鼓励符合条件的民间资本依法发起设立民营银行,鼓励新消费金融公司和金融租赁公司的设立,提高村镇银行民营资本比例,鼓励民间资本参与银行业金融机构的重组和改造,推动村镇银行市场化整合进程。但是村镇银行市场化整合必须在保护村镇银行小法人机制的前提下进行,推动农村金融业务向优质资本集团集中,保证村镇银行服务乡镇的设立初衷,以资本力量推动村镇银行实现县域全面覆盖。同时,市场化整合将推动村镇银行股权多元化进程,推动互联网平台进入农村金融领域。

.......................

第 5 章 R 村镇银行信贷风险防范措施

5.1 加强和完善信贷风险管理机制

5.1.1 完善信用风险评级机制

评级机制是信用风险防范的首要条件,完善与优化评级机制需要建立一套具有完整性、一致性的数据获取流程,并完整保管所获取的数据,形成自己的数据库。也就是说评级机制的完善需要处理好信用信息数据采集和建立科学的信用评级体系这两方面工作。

1.客户信息采集

R 村镇银行的客户主要是农户、小微企业主和个体工商户,这几类客户都无法提供财务报表,也没有详细记录其生产经营活动情况,其信用记录也缺乏。鉴于此,R 村镇银行应根据实际情况,自创一套信息采集模式。通过调研,R 村镇银行目前收集信息主要依靠从借款人周边关系人处获得借款人人品、家庭情况及生产情况的非财务数据。数据资料的真实性和准确性都存在问题,为了有效解决这一问题,R 村镇银行应该在如何拓宽信息获取渠道上下功夫,从源头上提高信息真实性、准确性。这方面 R 村镇银行可以引入大数据,通过大数据分析来获取我们需要的信贷信息。另外在信息获取方面,需要设立一个标准,针对不同的信贷产品设计需采集资料清单,这样清单式的管理不仅能提高效率,还能从客户提供资料速度和完整性上来判定客户是否符合信贷产品基本要求。最后 R 村镇银行针对采集的信贷客户资料,需要建立客户信息管理系统,也就是要形成数据库管理,这一举措会为未来建立测算模型打下夯实的基础。

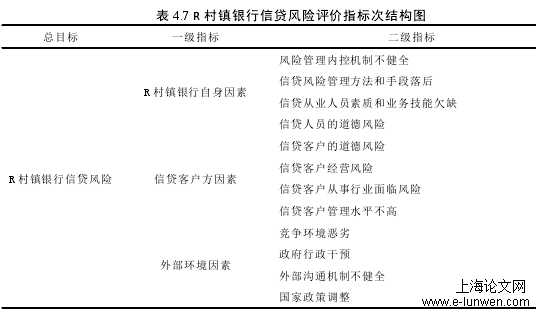

表 4.7 R 村镇银行信贷风险评价指标次结构图

第 6 章 结论与展望

6.2 研究展望

村镇银行作为新兴金融机构,其与大中型商业银行存在着多方面的区别,除了客户群体不同外,在经济社会中所扮演的角色也不同,所以,目前村镇银行信贷风险管理没有可以直接借鉴的管理经验。本人以 R 村镇银行作为典型案例,深入分析探讨,同时通过有选择的借鉴大中型城市商业银行在信贷风险管控方面的经验和理论,并与村镇银行的实际相结合,探索出一条与村镇银行信贷风险管理相适应的系统科学的管理方法。但是在整个研究过程中,只采用了 R 村镇银行一个样本,所以得出的结论不一定具有普遍适用性,只能作为一般性的参考,需要后来研究者作更为深入而全面的研究,得出更具普遍适用性的实践经验

参考文献(略)