本文是工商管理论文,通过充分收集国内房地产行业及酒店行业的发展概况、并购交易双方的战略布局及财务基本面资料、本次并购交易的公开披露信息等资料,对此次交易的并购背景、并购动因及并购绩效进行了分析,重点分析并购战略考量、交易架构方案、杠杆融资等,配以对并购后的短期超额收益以及整体并购绩效的分析,得出以下结论:(一)在本次并购交易中,W公司通过公司分立的方式成功从商业综合体项目公司中剥离了标的资产,理清了标的酒店的资产及债务,避免了在资产剥离环节因不动产交易过户产生的巨额税务负担。另外,R公司合理利用香港联交所的上市规则,豁免了上市公司股东大会的程序,为本次交易的迅速完成扫清了障碍。(三)在本次并购交易中,R公司合理利用境内及境外多层持股、按照单个酒店资产对应设立SPV的交易架构,享受了外商投资企业相关优惠政策,在境内外同步开展并购银团贷款,最大限度减少自有资金支出,实现并购杠杆效率最大化,是本次并购交易顺利完成的核心因素。本案例中的并购双方均为国内头部上市房地产企业,对R公司及W公司的财务基本面、业务发展布局、战略发展规划、对酒店业务重资产及轻资产发展模式的选择等方面进行了有针对性的横向比较分析,进一步阐述解释本次收购的背景环境、动因、收购方案等关键内容。

............

............

第一章绪论

股权并购是高效布局酒店业务领域的主要方式,目前国内商业地产土地成本、建安成本已持续处于高位,酒店设计、建造周期长、市场及客户培育周期长,从资金周转、投资收益率、回报周期等方面看,通过自建的方式短时间内、大规模新增酒店资产并不现实。但是,存量的酒店资产因为历史地价及建造成本低、折旧摊销大,且已经历市场及客户培育期达到成熟稳定经营的阶段,可以通过整体并购股权的方式以相对合理的成本一次性获得优质酒店资产,高效完成对酒店行业的规模扩张及战略布局。本文案例中的并购双方均为国内头部上市房企中早期战略布局酒店资产的典型代表,但是,对刚迈入存量时代的国内商业地产行业而言,酒店资产并购交易活动并不活跃,尤其是大型酒店资产持有方业主之间的整体并购案例,更是少之又少,在研究参考酒店资产的市场公允价格评估、交易方案、杠杆融资、品牌整合等关键参考素材的获取方面存在一定困难。通过本次并购案例的研究分析,总结得出以下启示:(1)大型不动产的整体并购,应该考虑重资产剥离涉及的税务筹划、重组方式,充分做好标的资产的尽职调查工作、合理利用上市规则,提高决策及执行效率,更为重要的是,在整体交易架构方案、并购杠杆融资方面进行挖掘及创新,确保并购交易的成功。关于国内高端酒店资产的经营及分析,需要明确整体运营的逻辑框架,避免片面评估财务账面盈利及回报率等单一指标,应该综合考察评估酒店资产长期稳定的经营性现金流、长期看涨的市场评估价值及期限长、成本低、额度高的融资性现金流贡献等综合价值,同时通过资产管理运营提升,利用资本运作的思路,在资本市场实现酒店资产的市场公允价值挖掘及释放的机会。

.......

第二章行业背景及案例介绍

2.1国内房地产行业及酒店行业发展概况

受到“房住不炒”的政策影响,房地产行业的整体销售情况不佳,导致房企营业收入增长规模显著下降,其中2019年房企营业收入增速不足30%,同比下滑明显,最终形成了房地产行业整体规模增速显著下降的局面。此外,由于叠加成本管控的效果并未达到预期的水平,使得利润空间持续受到挤压。以50家行业典型上市房企[1]2019年的运营情况为例,营业收入同比增长,但增速比2018年显著放缓;整体营业成本同比显著上升,增速与2018年相若。在整体营业收入增速显著下行的同时,整体营业成本的下降速度却并未高于营业收入的下降速度;利润方面,在营业收入增长速度下降和营业成本几乎未变的情况下,毛利规模同比小幅增长,但毛利增速同比大幅下降30%利润率方面,从2016年起维持了数年的整体上涨趋势,但是,2019年房企普遍面临盈利能力面临下行压力,毛利率、净利率、归母净利率等利润率指标均发生同比下降的情况,其中毛利率降幅尤其明显。50家典型上市房企中,发生毛利率同比下降的企业占比达七成以上,直观反映房企利润率显著下行的整体行业概况。上文已经提到,房企整体利润空间持续受到营业收入增速下降及营业成本增速几乎保持不变的双重压力,这也给房企保持现有的利润水平带来了较大的考验。当前房企盈利压力主要来自以下三方面:首先,由于自2017年后拿地成本的提高,以及房企所谓的“地王”项目的土地交易的结算期的到来,是导致利润率下降的主要原因

2.2并购双方战略布局及经营情况介绍

本次并购交易的买卖双方R公司及W公司均为国内极具自身特点的头部房地产开发商,也是同为最早一批布局高端商务酒店等持有经营型商业地产的典型代表,在行业具有一定的代表性及影响力。但是,虽然同为以持有经营型商业地产作为重要战略布局之一的房地产企业,两家公司在交易发生时本身的整体经营发展情况、资产结构及战略发展目标等基本面又颇有差异,为了更好的了解本次并购发生的背景及逻辑,先针对并购当时或者之前买卖双方的基本情况做简要的比较分析。R公司制定扩展至更多城市的战略,可进一步扩大R公司的业务规模,同时维持较高的盈利能力。为此,R公司积极在全国拿地,确保未来有充足销售资源。2014年至2016年,R公司土地储备收购相对比较保守谨慎,这几年的销售市场增长,为后面2017年的规模及布局提速提供了支持保障。2017年,R公司在53个城市和地区,一共新增81个土地项目,新增权益土地金额584亿,新增权益土地总建筑面积1811万平方米,R公司土地储备规模足以支撑三年中期目标。其次,利息资本化对营业收入及毛利率的影响开始显现,这是因为自2018年以来,监管部门加强了对地产行业的融资监管,房企融资渠道减少,融资成本升高,影响利润水平,因此,房企普遍将利息资本化率调高,但随项目进度进入结转阶段,资本化的利息逐步计入营业成本,影响利润水平。另外,一二线城市普遍对房价采取了限价政策,房价涨幅空间有限,同时还需要面对市场调整期的挑战,项目去化率开始下降,拉长周转周期,最终影响到了企业利润率的实现。

第三章案例分析....................................................................................................................27

3.1并购动因分析...............................................................................................................27

3.2上市公司决策程序及信息披露情况分析...................................................................33

3.3交易架构、定价及杠杆融资分析...............................................................................35

3.4并购潜在风险...............................................................................................................41

3.5并购绩效评价与影响分析...........................................................................................42

第四章案例启示....................................................................................................................48

4.1对并购交易方的启示...................................................................................................48

4.2对国内酒店资产经营者的启示...................................................................................50

结论........................................................................................52

........

第四章案例启示

4.1对并购交易方的启示

本次酒店资产的整体并购交易,从并购发生时的背景环境来看具有一定的偶然性及突发性,但从并购过程及并购完成后交易双方的绩效影响评价来看,本次并购均达到了双方的战略布局目标,按照交易双方的初衷及动因,实现了并购预期效果。房地产市场已不可避免地步入存量时代,为此,众多房企在住宅开发之外,也在探索新的业态。酒店就是很多房企商业版图中的重要一块。但酒店资产中,尤其是目前处于高速增长期的高端酒店资产,存在地价高企、建安成本上涨、建造周期长、市场培育周期长等经营问题,在财务投资角度上看,高端酒店也存在资产偏重、账面回报率低、投资回收周期长等缺点。但是,对于同样是早期重仓布局高端酒店资产的R公司及W公司而言,基于自身业务发展战略目标调整,对酒店资产采取了完全不同的发展策略。对于买方R公司而言,首先,公司在整体发展战略上长期致力于平衡房地产开发销售业务及持有型资产经营业务的收入及利润结构,对持有型资产处于持续增长的态势。另外,由于在过去十几年的高端酒店资产经营中积累了丰富的经验、整体上获得了相应的支持回报并且形成了极具自身特色的一整套经营逻辑,对高端酒店资产的布局是采取稳步推进、长期布局并形成规模优势的战略。本文借助研究分析国内截至目前较为罕见的两个上市房企之间关于高端酒店资产整体股权并购的案例,力争为国内持有运营型商业地产的并购活动提供一定的借鉴参考意义。

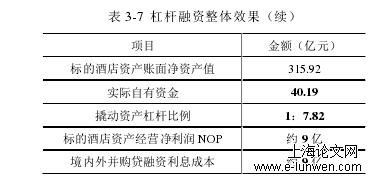

杠杆融资整体效果

4.2对国内酒店资产经营者的启示

本文通过对R公司早期布局高端酒店战略的研究,以及对本次并购交易中R公司的战略、战术进行了详细分析,总结了其对高端酒店资产的经营逻辑并得出相关结论,为其他有意布局国内高端酒店资产的经营者提供一定的参考。第一、布局核心城市的高端酒店资产,具有稀缺的地段优势、不动产增值前景、市场评估值的长期增值预期,以及由此带来的额度高、期限长、成本低的融资性现金流,可为R公司集团整体业务发展提供长期稳定资金。第二、高端酒店市场本身处于上升周期,过去十几年中,R公司的高端酒店资产均录得高于市场平均水平的经营净利润,产生持续稳定的经营性现金流,而该部分持续稳定现金流往往能够覆盖酒店融资贷款需承担的利息成本。第三、前瞻性地搭建资产的境内外持股结构。国内越来越创新开放的资本市场,为高端酒店资产提供了另外一个可预期的退出渠道。R公司完成收购后在资本市场尝试发行酒店资产类REITs的案例已经足以说明。未来在境内资本市场推出酒店资产公募REITs产品后,或者通过境外资本市场REITs产品,可以完全释放本次并购标的资产的市场评估价值。

R公司收购酒店标的资产2017-2019年的经营情况

........

结论

本文在理论与实际相结合的基础上,重点运用案例研究法、对比分析法和指标分析法等研究方法对R地产集团整体收购W公司酒店资产的案例进行研究。(四)本次并购交易完成后,R公司因为大幅折价收购标的资产,在短期内实现了巨额的账面收益。同时,R公司凭借多年深耕高端酒店资产的经验,对标的资产进行了业务整合改造,在一个完整会计年度后,大幅提升了标的资产的收入及经营利润水平,体现了R公司优秀的资产管理水平及并购绩效。最后,R公司通过本次并购实现了酒店资产业务的跨越式发展布局,向提供持有型资产业务利润贡献比重的战略目标迈进了一大步,同时为后续创设自身酒店运营管理品牌的轻资产业务拓展打下基础,更为后续在资本市场借助创新金融产品实现酒店资产价值挖掘及退出的资本运作战略埋下伏笔。W公司通过本次并购,短期内实现了巨额资产套现,解决了临时流动性紧张的问题,同时也符合自身业务向轻资产方向布局的战略目标。对卖方W公司而言,公司在整体业务发展战略上提出了“轻资产化”的战略目标,在2015年期,W公司即提出依靠自身庞大的持有型资产规模,整合拓展轻资产业务的规模及比重。另外,2017年遇到的不可预测性的流动性危机,也客观上促使了W公司在短期内处理重资产业务的决心。笔者长期在上市房企中从事资本运营领域的工作,在大型并购重组、资本市场投融资及商业地产资产证券化业务领域积累了一定的实践经验,对R公司整体收购W公司酒店资产股权的项目进行了长期跟踪及详细研究,并对相关执行团队进行了适当访谈调研,同时阅读了大量相关参考文献,以上均构成了本论文的研究工作基础。

参考文献(略)

参考文献(略)