本文是工商管理论文,本文通过对预算管控理论及发展进行全面梳理,结合对广汽部件预算管控现状进行分析和研究,整理广汽部件在预算管控方面存在的问题,详细分析产生问题的原因,分析解决问题的必要性及可行性,最后提出改进广汽部件预算管控的具体方案及保障措施。对广汽部件实施预算管控改进进行简单总结及评价。主要研究结论有以下三点:(1)梳理了广汽部件预算管控存在的问题并进行原因分析通过对广汽部件基本情况的介绍,结合预算管控理论,总结和归纳了广汽部件在预算管控方面的成绩及存在的问题,主要问题包括:预算管控与战略管理脱节问题;按传统财务会计思路进行预算管控问题;预算执行控制力度不足问题及预算考核指标单一问题。产生这些问题的原因主要为:组织机构设置缺陷;预算管理专门人才及工具的缺乏;预算与业务融合度低;预算考核激励办法不健全等。同时对预算管控的现状问题及原因,分析了进行预算管控改进改善的必要性及可行性。(2)提出了广汽部件预算管控改进方案笔者结合预算管控理论,借鉴优秀企业案例,引入方针管理、滚动预算、零基预算、弹性预算、多角度因素分析、成本企划、平衡计分卡等管理会计工具来完善广汽部件预算管控。

........

第1章绪论

广汽部件经过近二十年来的发展,通过与日系、欧美等五百强零部件企业合资,吸收了其优秀的管理理念,但是随着汽车行业增速减缓,公司也明显感觉到在技术、生产、管理等方面仍有较大短板,如何有效实现企业战略规划目标、提升经营效率成为企业领导层迫切需要解决的问题。预算管理作为企业系统性的管理工具,牵一发而动全身,广汽部件拟通过加强预算管控来解决以下几方面问题。我国汽车工业快速发展主要是改革开放后与美、德、日等世界领先汽车公司合资,以市场换技术,逐步技术引进、管理理念的消化吸收,中国汽车行业才有了近四十年来的发展与进步。尽管我国汽车产销规模已多年位居世界第一,但是中外合资企业生产的外国品牌轿车仍占多数,排名居前的如大众、丰田、通用等均在国内设计汽车整车生产工厂,跨国公司在技术、品牌及管理方面在合资公司中一直处于主导地位。我国自主汽车及零部件企业的基础管理水平仍距世界汽车强国有较大差距。与以丰田为代表的跨国公司相比,我国汽车及零部件自主管理在精益生产、成本体系、预算管控体系等方面仍较粗放及低效,未来中国汽车产业面临着转型升级,竞争将更加激烈,迫切需要我们尽快通过管理提升效益及竞争力,向世界领先水平靠近。

..........

第2章广汽部件预算管控现状

2.1企业概况

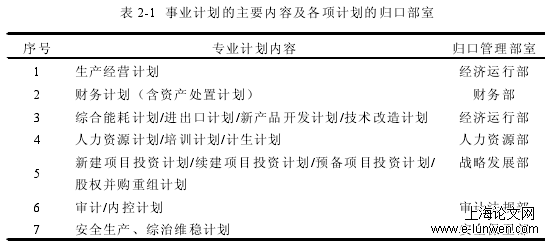

广汽部件通过合资、自主组建共计39家投资企业,其中控股子公司6家,合营企业4家,联营企业29家。投资企业业务主要有汽车座椅及内饰,汽车空调、车灯,汽车车身及底盘等产品。广汽部件主要通过委派董事、监事,驻在员,行使并履行《公司法》、《中外合资企业法》等法律法规以及章程赋予合营各方的权利和义务等形式实现对投资企业的管理。计划管理的具体内容包括:①组织编制公司年度经营计划与预算,并组织计划目标分解与落实;②指导、协助各部门及各投资企业制定、调整相应的年度经营计划和年度分期工作目标;加强计划进度的管理,提高投资企业的经济运行质量;③定期检查投资企业经济效益情况,及时了解和掌握企业生产、资产经营管理情况,收集投资企业生产经营相关的财务和运营数据,并进行汇总和经济运行分析;④对经营过程中有关事业计划的重大问题及时跟踪、调研分析,组织协调相关职能部门出具解决方案;⑤参与公董事会资料的制作,并对董事会有关事业计划的决议进行跟踪落实;⑥负责考核投资企业运行的绩效并提出奖惩意见。

2.2广汽部件预算管理制度及预算编制

广汽部件经济运行部根据上级母公司要求,编制预算时间控制节点,负协调并汇总各子公司及总部的年度经营预算草案,并对公司预算执行的过程进行监督、控制与管理。经济运行部协调对口的有关部室编制事业计划,对广汽部件总体要求进行解释,协调解决计划编制过程中出现的问题;各职能部室组织审核汇总及编制归口的专业计划,并对专业计划的内容及进度负责;各职能部室及各投资企业编制本部门、本企业的事业计划,并定期向广汽部件归口管理部室汇报事业计划执行情况。①事业计划编制启动会议:分管事业计划工作的领导主持召开事业计划编制启动会议,各有关职能部室和投资企业分管计划的负责人参加会议。说明事业计划编制前提、依据、相关信息及编制日程(详见图2-3)。并将相关资料以通知形式下达,随后各职能部室和投资企业开始组织具体编制工作。②事业计划的编制按以下流程进行,该流程的具体细节详见图2-4。首先,投资企业将完整的事业计划初稿提交广汽部件归口管理部室及经济运行部。

..........

第3章广汽部件预算管控存在的问题及原因分析...............................................22

3.1预算管控存在的问题.....................................22

3.2预算管控问题的原因分析..........................24

3.3预算管控改进的必要性及可行性分析.......27

第4章广汽部件预算管控改进内容及保障措施.............33

4.1预算管控改进的思路及目标.........................33

4.2预算管控改进的内容......................................33

4.3预算管控改进的保障措施.............................43

结论..........................47

......

第4章广汽部件预算管控改进内容及保障措施

4.1预算管控改进的思路及目标

问题是实践的起点、创新的起点,坚持问题导向,抓住问题就能抓住广汽部件预算管控的“牛鼻子”,改善广汽部件的预算管控。针对问题,通过理论研究总结,对标丰田等企业优秀的实践案例,对症下药。广汽部件拟通过引入方针管理,实现预算管控与战略规划的有效衔接;通过引入管理会计工具,实现按照管理会计思路进行科学预算管控;通过引入成本企划,实现财务与业务的融合,提升预算的可执行力;借鉴平衡计分卡,引入多维度预算考核体系。

4.2预算管控改进的内容

战略规划与年度预算职能由不同部门负责,年度预算时基本不考虑规划目标及方向,主要按照市场及企业先前发展的路径为前提,在年度预算中也未特别考虑为实现战略目标而需要的投入及预算。久而久之,造成年度预算与战略目标脱节严重,这个经常困扰着企业管理层。为此公司拟调组织架构(具体参见.3.1),同时公司考察学习丰田等行业标杆企业,引入方针管理,将战略目标、年度经营计划、年度预算、公司及各部门目标进行有效统一,协调企业各阶段、各层级的经营目标,将年度预算管理与战略规划实现有效衔接。广汽部件在进行年度预算前,首先应进行年度方针讨论,确定年度方针,方针以自上而下为主,以公司中长期战略规划目标为依据,考虑公司上年未完成课题及面临的内外部环境,除了收入、利润等主要财务指标外,从安全,品质,成本,交货,研发及人才管理(SQCDM)等领域提出企业当年应该努力的方向,重点应该解决的课题,课题的目标,明确责任部门及责任人。方针目标的设定具有挑战性,甚至需要创造性的解决问题才能达成目标,如此才能不断超越过去,实现公司战略目标。在完成方针目标后,公司再以此基础展开年度预算编制。广汽部件企业方针举例可参见图4-1

........

结论

主要研究结论有以下三点:(1)梳理了广汽部件预算管控存在的问题并进行原因分析通过对广汽部件基本情况的介绍,结合预算管控理论,总结和归纳了广汽部件在预算管控方面的成绩及存在的问题,主要问题包括:预算管控与战略管理脱节问题;按传统财务会计思路进行预算管控问题;预算执行控制力度不足问题及预算考核指标单一问题。产生这些问题的原因主要为:组织机构设置缺陷;预算管理专门人才及工具的缺乏;预算与业务融合度低;预算考核激励办法不健全等。同时对预算管控的现状问题及原因,分析了进行预算管控改进改善的必要性及可行性。(2)提出了广汽部件预算管控改进方案笔者结合预算管控理论,借鉴优秀企业案例,引入方针管理、滚动预算、零基预算、弹性预算、多角度因素分析、成本企划、平衡计分卡等管理会计工具来完善广汽部件预算管控。

参考文献(略)