本文是一篇工商管理论文,本文采用文献查阅法、观察法和案例研宄法三种研究方法主要分析我国小额贷款资产证券化的发展环境和现状,将其中涉及到的风险及资产证券化的主要信用增级方式进行分类研究,同时围绕阿里小贷资产证券化产品作为案例进行动态研究分析。从历史发行数据、发行过程以及各参与方的角度对此类资产提出相关风险的观点,归纳和发现特点及日后发展方向为小额贷款资产证券化的发展提供相应的借鉴。

1引言

1.1研究背景

“如果你有一个稳定的现金流,就将它证券化”,一句来自华尔街的名言,体现出了资产证券化的特点和创新性。资产证券化即通过证券公司、资产管理公司等金融机构作为发行管理人,将基础资产债权进行打包,再在规定的交易场所向合格投资者发行。

从发起人的角度来看,资产证券化可以为其增加资产流动性,提高资本使用效率,优化资产负债表,提升资产管理能力,以及降低融资成本。对于投资者来讲,资产证券化可以提供更多样化的投资品种,降低投资风险,扩大投资规模。同时为金融市场提高了资本配置的有效性,完善金融体系建设并帮助金融市场发展。

美国作为资产证券化业务的发源地,拥有世界上规模最大的资产证券化市场。其在此金融工具的应用和发展的经验得到了各国的关注。我国于2005开始试点资产证券化产品,在当时投资人仅限于有资质的基金公司,投资主体限于公路、水电等公用企业。在2008年美国次贷危机的爆发,促使我国监管当局出于对经济的维稳和金融市场的风险控制的角度出发,暂停了资产证券化业务。直到2012年伊始,我国监管部门下发《关于进一步扩大信贷资产证券化试点有关事项的通知》,重新启动了资产证券化产品的发行,并且放宽了对投资人及融资主体的准入标准,为日后推行资产证券化的市场化奠定了基础。自2015年起,我国资产证券化市场规模出现了高速增长。2017年全年全国资产证券化产品发行总规模达到16135.20亿元,较2016年同比增长133.56%。

..................

1.2研究意义

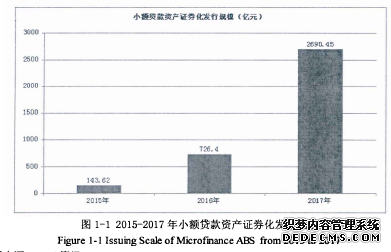

在2017年,以小额贷款为基础资产的资产证券化产品总计发行量为2690.45亿元,相较之下,2016年和2015年的发行量仅为726.40亿元和143.62亿元,增长势头强劲。由于国外发达国家资产证券化业务开展较早,法律相对健全,针对不同品种的资产证券化产品有具体的监管,加上历史曾经暴露出的系统性风险,使其在金融市场中管理资产证券化业务方面积累了更全面的经验。我国由于近年来小额贷款资产证券化业务大规模增长,在金融市场上尚未得到长期风险管理经验验证,各小额贷款公司的征信数据和风控措施不尽相同,使得市场上不同公司发行的资产证券化产品的交易结构和风险控制措施差异较大。

然而,在资产证券化产品如火如荼发行的同时,出现了部分资产证券化产品由于在产品存续期间对风险把控不足而产生的违约事件,为资产证券化市场参与者敲响了警钟。在监管机构未对该业务做出系统监管指导的前提下,研究小额贷款资产证券化的潜在风险,对小额贷款资产证券化在金融市场上的健康发展具有长足意义。

2015-2017年小额贷款资产证券化发行规模如图1-1所示:

..........................

2文献综述

2.1国内研究现状

由于国内资产证券化业务市场起步较晚,加之美国次贷危机发生后中国出现资产证券化发行停滞期,多数研究主要涉及银行不良资产及信贷资产方面。由于小额贷款资产证券化的兴起不足三年的时间,因此涉及小额贷款资产证券化和互联网金融下小额贷款资产证券化的研究比较有限。

一些资产证券化风险方面的研宄对小额贷款类资产证券化具有一定参考价值。梁志锋阐述了资产证券化的风险隔离机制并不必然将基础资产风险和主体信用风险相隔离,融资主体的日常运营对基础资产会产生影响,因此将时刻关注发行方的日常操作、市场环境等外部风险。王保岳提出次贷危机后应更多注重资产证券化的评级公司提供的信用评级风险、监管机构的监管风险和融资人的道德风险。对于资产证券化产品来说,主要风险则涉及发行人破产隔离风险、经营现金流风险和基础资产借款人提前偿付风险。谢平对互联网金融持有积极看法,他阐述了互联网金融依靠平台和网络技术等方式开放了业务经营范围,在提供更便捷服务的同时,对资金需求方的容忍度更好。傅穹和潘为认为小额贷款公司在融资渠道拓展上做过很多尝试,包括通过与银行或信托的合作模式以及信贷资产证券化等模式,但相关法律存在一定不明确性,处于监管的模糊地带。对于这些融资方式存在潜在合规风险,为小额贷款公司的融资和发展带来一定困难,监管部门应该对小贷企业给予一定指导和支持,并且向资本市场上引导。中国人民银行、中国银行业监督管理委员会于2013年发布第21号公告《关于规范信贷资产证券化发起机构风险自留比例的文件》明确指出将发行方从之前的原则上自留百分之五的资产修改成不得低于资产证券化产品发行规模的百分之五,如有最低档次级证券则至少自留次级档百分之五的资产。

.......................

2.2文献述评

国外对于资产证券化的研究起步较早,特别在经历了次贷危机之后对风险防控方面有更多的经验和研究成果。我国资产证券化研究自次贷危机后才逐渐开展起来。在研究成果上,我国学者主要在引进国外研究理论的基础上结合国内资产证券化的实践,对资产证券化的原理和一些风险防控上提出了具有参考价值的观点。

由于我国资产证券化发行规模自2015年开始逐渐扩大,相应监管和法律尚未健全,国内文献研究主要集中在资产证券化产品整体的宏观风险研究方面,对涉及小额贷款作为基础资产的资产证券化风险研究文献相对有限。由于金融市场和法律的国别特殊性,国外相关文献研究的参考价值存在一定局限性。随着小额贷款类资产证券化的发行规模占比逐年攀升,目前可供参考的研究文献仍比较有限。小额贷款资产证券化作为国内小额贷款企业的一种重要融资方式,对其进行专门的风险研究对于探索我国资产证券化的发展具有积极影响,在未来具备一定研宄空间和研究价值。

.......................

3我国小额贷款资产证券化风险因素分析...............9

3.1小额贷款资产证券化业务发展及风险特点..............9

3.1.1传统小额贷款类业务发展及风险特点..................10

3.1.2互联网金融小额贷款类业务发展及风险特点.............11

4阿里小贷资产证券化案例分析............21

4.1阿里小贷资产证券化基本情况................21

4.1.1设立存续及公司架构...........21

4.1.2主营业务情况.............22

5总结与建议..............39

5.1总结和讨论...........39

5.2建议.................39

4阿里小贷资产证券化案例分析

4.1阿里小贷资产证券化基本情况

阿里小贷是自2013年发行全国首笔小额贷款资产证券化产品后一直活跃于市场的融资参与方,2006年全年阿里系共放贷8000亿元。其主要依靠股东阿里巴巴集团庞大的淘宝、天猫等平台和大量稳定的客户资源,使得业务规模不断扩大。其基础资产质量较好,分度较高,预计未来现金流良好,还款来源较有保障,因此其发行规模节节攀升,并且已经成为国内发行小额贷款资产证券化产品的大户。

以阿里小贷作为本文的案例进行分析,主要原因为其凭借借呗产品在小贷资产证券化发行方面具有一定产品经验,发行规模也出于行业领先地位;其结构设计,内外部风险防范举措以及依托互联网的大数据征信系统使其风险得到一定控制;通过阿里小贷资产证券化的案例风险分析将对其他小贷企业融资方及资产证券化各参与方具有代表性的参考价值。

......................

5总结与建议

5.1总结和讨论

小额贷款资产证券化作为顺应国家金融导向的创新产品,在发行规模上排在前列。由于我国发展小额贷款资产证券化业务时间不长,经验不足,容易积累潜在风险。作为金融机构和小额贷款企业应对风险进行有效识别,时刻关注基础资产业务的运营情况,保证未来现金流的充足和稳定,避免盲目扩大经营规模和发行规模,维护小贷行业和金融市场的稳定,只有于此才能够有效降低风险,帮助小额贷款资产证券化业务推向健康和成熟。

从小贷公司角度来看,小贷资产证券化在短期内的大规模发行促进了小额贷款业务的快速发展,许多小贷公司在‘无限出表”的诱惑下开始大举扩张业务,为企业带来一定不良资产。另一方面,有些小贷公司通过高利率、低门槛的方式切入市场,给小贷市场环境的发展带来不良影响。从经济发展的角度来看,小贷行业为客户提供金融服务,促进消费则顺应了宏观政策发展,属于整体支持类行业。从企业监管的趋势来看,行业整顿势在必行,为规范市场标准,降低企业的融资杠杆,监管方面已经采取强制去杠杆,限牌照等措施降低小贷行业的整体风险。#p#分页标题#e#

对于风险而言,就阿里小贷资产证券化来讲,其自身大规模发行产品也作为一种风险,受整体市场的影响。从监管方面于2017年末出台的监管新规来看,将资产证券化融资规模纳入杠杆比例也是现阶段下合乎常理的安排。而由此带来的资产证券化规模的大量缩减对小额贷款市场未必是有利的。因此类似“一刀切”的监管措施从着眼于行业长期发展的角度来看有些欠妥。

相信在正确的监管引导和市场调节下,小额贷款行业将健康有序地发展,小额贷款资产证券化也将作为一种高效的融资工具在金融市场上更好地发展下去。

参考文献(略)

我国小额贷款资产证券化风险工商管理研究--以阿里小贷为例

- 论文价格:免费

- 用途: ---

- 作者:上海论文网

- 点击次数:127

- 论文字数:0

- 论文编号:el2019090609343819273

- 日期:2019-07-20

- 来源:上海论文网

TAGS:

论文写作模板

工商管理范文样本

工商管理写作模板