本文是一篇工商管理论文,工商管理专业学生主要学习管理学、经济学和企业管理的基本理论和基本知识,受到企业管理方法与技巧方面的基本训练,具有分析和解决企业管理问题的基本能力。(以上内容来自百度百科)今天为大家推荐一篇工商管理论文,供大家参考。

第一章 绪论

1.1 研究背景及意义

1.1.1 研究背景

我国的经济进入了“新常态”,对我国企业的可持续发展提出了要求。而我国部分企业却由于对社会责任的忽视存在较大的社会风险。这种风险不但对企业外部的利益相关者带来巨大的危害,也不利于企业自身的发展甚至会给企业带来较大的损失,最终成为企业自身甚至我国国民经济可持续发展的重大障碍。所以越来越多的企业在追求股东利益最大化的同时也充分认识到企业社会责任与企业自身价值创造之间密不可分的关系,也开始注重忽视社会责任所带来巨大的潜在风险,并努力防范和控制企业自身存在的社会风险。社会风险是企业全面风险中的战略风险,而内部控制的目标之一就是促进企业实现战略目标。所以,将社会风险嵌入企业内部控制,构建社会风险内部控制具有可行性。随着我们生活质量的提高,人们对乳品的产品安全质量要求越来越严格,需求量也在大幅增加。可以说乳品行业是我国整个食品行业中的较大的一部分。对于乳制品企业而言,其面临的主要社会风险是产品的安全质量问题。政府已针对包括乳品行业在内的食品行业出具了新修订的《中华人民共和国食品安全法》。相比于旧版《食品安全法》,对于食品企业的食品安全问题的处罚力度大大提高了,对食品生产企业提出了“诚信自律”的道德准则及建立食品安全追溯体系,还对婴幼儿产品提出了专门的要求。但乳品行业相关的产品安全质量问题,仍然存在。如新疆西牧乳业 1.8 万听婴幼儿奶粉使用过期原料;济阳县圣琪乳品店销售的酸奶,脂肪检出值不符合规定。贝因美乳业婴幼儿配方乳粉生产许可条件保持情况不符合规定等等一系列产品安全质量问题仍然存在。这使得人们对于三聚氰胺的阴影难以消散,也使得中国的乳品企业在与国外进口企业竞争中失去优势,这成为乳品行业发展的一个重大障碍。在全面构建企业内部控制的基础上,将企业的社会风险控制目标融入其中。一方面可以实现企业原有的内部控制目标,另一方面也可以很好地防范和控制企业面临的社会风险,有助于企业的长远发展。

.........

1.2 研究方法与内容

1.2.1 研究方法

1.文献梳理法

文献梳理法是指通过梳理与论文相关的文献、期刊、专业书籍等相关资料,归纳相关学者主要观点进行总结评述。本文主要梳理内部控制有效性的国内外文献、社会责任及其绩效的国内外文献及二者的交叉研究的文献。通过分析,了解对与社会风险相关的内部控制研究现状,并在此基础上构建乳品行业与社会风险相关的内部控制评价体系。

2.案例分析法

分别采用变异系数法和因子分析法求得该企业的社会风险内部控制综合得分,并与已求得的乳制品行业的社会风险内部控制综合得分进行比较,发现自身潜在的社会风险与经济风险,并及时的进行防范和改进,进而控制风险。

..........

第二章国内外文献综述及相关理论

2.1 国内外文献综述

内部控制的设计和执行是否合理,对内部控制目标实现的保证程度如何,都涉及到评价问题。通过对内部控制的评价,才能发现是否有缺陷,在内部控制整个研究领域中,内部控制质量是一个关键性问题。美国在内部控制相关的理论与实践中一直处于领先地位。一开始美国进行审计的业务范围主要侧重于财务鉴证方面,从 20 世纪 80 年代开始,审计的范围逐渐的扩展为包含内部控制评价在内的管理鉴证。而随着一系列财务舞弊案件的出现,美国越来越注重内部控制的评价。1992 年, COSO 委员会提出了《内部控制——整体框架》,并且在 1994 年对其进行了修订。COSO 定义了内部控制五要素。2002 年 7 月,美国国会通过的《萨班斯——奥克斯利法案》第一次对财务报告内部控制的有效性提出了,明确的要求。2003 年 3 月 18 日,美国注册会计师协会发布财务报告内部控制审计的征求意见稿,其中提出公众公司审计包括财务报表审计和财务报告内部控制有效性审计两个部分。2004 年,美国公众公司会计监督委员会(PCAOB)发布了第 2 号审计准则,要求注册会计师对公众公司财务报告内部控制的有效性进行审计。2010 年 9 月,COSO 启动了《企业内部控制整体框架》审核与更新。2011 年12 月,COSO 发布了新框架的征求意见稿。2013 年 5 月,COSO 正式发布新的内部控制框架。美国在内部控制的管理方面有着丰富的经验和较完善的体系,通过对其发展历程的梳理,可以较好地掌握内部控制的精髓和核心。我国企业要在先进的内部控制经验的基础上,结合自身的发展特点,设计和构造适合于本企业发展的内部控制框架,保障企业的良性发展。

..........

2.2 相关理论及相关概念界定

20 世纪 60 年代左右,在一直施行外部控制型公司治理模式的国家中,利益相关者开始出现和发展。与传统的股东权益最大化的企业理论相比,其主要区别在于,该理论认为任何一个公司的生存和发展都与其利益相关者密切相关,而企业的利益相关者主要包括:股东、债权人、雇员、消费者、供应商等,企业不仅要为股东利益而努力,同时也要保护其他利益相关者的利益。不同学者对于利益相关者的定义也不相同。1963 年,美国斯坦福研究小组最早提出了利益相关者的定义。他们指出企业身边存在一些利益群体,这些利益群体的存在是企业存在的前提。虽然对于利益相关者的定义具有局限性,但这使得人们了解到企业的生存不但要为企业的股东创造价值还要考虑到周围关乎其生存的利益相关者。进入 20 世纪 80 年代后,人们逐渐认识到前人以“是否影响企业生存”作为条件来判断企业的利益相关者是不合理的。弗里曼(Freeman, 1983),进行了更多有关于利益相关者的研究。他认为利益相关者不仅仅只是那些会影响企业生存和发展的利益群体还包括一些受企业经营活动所影响的利益群体和个人[58]。所以将包括:消费者、社区、社会等相关群体也整理到利益相关者体系中。然而,人们发现,这样的定义在实证分析和应用推广时很难得到运用。布莱尔(Blair,1995)把利益相关者定义为:“向企业贡献了专用性资产以及作为既成结果已经处于风险投资状况的人或集团”布莱尔将向企业进行投资并承担风险的人作为企业的利益相关者。这也成为利益相关者参与公司治理的依据[59]。对利益相关者认知的改变是一个从受利益相关者影响到影响利益相关者的过程。这其中经历了三个阶段。第一阶段主要是利益相关者影响企业生存的阶段;第二阶段是企业利益相关者和企业经营活动相互影响的阶段;第三阶段则是从利益相关者对企业的资产的程度来分析,这可以为利益相关者参与企业所有权分配提供了一个清晰的衡量方法。从利益相关者的提出到 20 世纪 90 年代,西方学者提出共了 27 种有关利益相关者的定义。此处不一一赘述。

........

第三章 乳品行业发展及社会风险相关的内部控制现状....15

3.1 乳品行业概况............15

3.2 乳品行业内部控制分析........20

3.3 乳品行业社会责任分析........21

3.4 乳品行业社会风险相关的内部控制分析....22

第四章 乳品行业社会风险相关的内部控制评价体系的建立........23

4.1 社会风险相关的内部控制目标........23

4.2 社会风险相关的内部控制评价指标的选取原则....24

4.3 社会风险相关的内部控制评价体系构建依据........25

4.4 社会风险相关的内部控制指标的选取及数据来源............26

4.5 社会风险相关的内部控制评价指标权重的确定....29

4.6 社会风险相关的内部控制得分的计算........31

4.6.1 变异系数法下得分的计算.......31

4.6.2 因子分析法下得分的计算........34

第五章 贝因美乳业案例分析............40

5.1 贝因美乳业基本情况............40

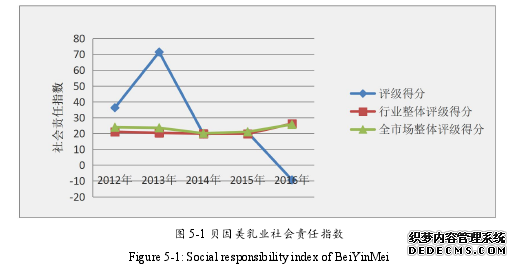

5.2 贝因美乳业社会风险内部控制评价得分的计算与分析....41

5.3 贝因美案例的启示....44

第五章 贝因美乳业案例分析

5.1 贝因美乳业基本情况

5.1.1 公司发展情况介绍

贝因美婴童食品股份有限公司(原名浙江贝因美科工贸股份有限公司,于1999年4月27日在浙江省工商行政管理局登记注册,总部位于浙江省杭州市。目前公司总市值为52.86亿,总流通数为10.23亿股。公司属于食品制造行业,主要的经营范围为:开发、销售儿童食品、营养食品,并提供相关咨询等服务,预包装食品、乳制品在2011年4月12日,贝因美在深圳证券交易所挂牌交易。本公司共有包括黑龙江贝因美乳业有限公司、杭州贝因美母婴营养品有限公司、宜昌贝因美食品科技有限公司、北海贝因美营养食品有限公司和贝因美营销管理有限公司等45家子公司均纳入公司的合并报表范围。#p#分页标题#e#

5.1.2 公司内部控制披露状况

通过对公司近三年的内控披露情况进行分析可知,公司自2014-2016年均披露了公司的内控自我评价报告,且均囊括《深圳证券交易所上市公司内部控制指引》自我评价报告要求披露的内容。而公司的内部控制审计报告在2014年、2016年均有披露,且其结论表示贝因美公司符合《中小企业板上市公司规范运作指引》规定,有效的进行内部控制披露。但在2015年公司未进行披露。所以内控披露的连续性存在问题。

.........

结论

本研究从利益相关者理论出发,以上交所、深交所、港交所及新三板上市的乳制品企业为研究对象,在考虑企业内控有效性的前提下,将企业社会责任目标嵌入企业内部控制目标中,构建包括战略目标、经营目标、合规目标、报告目标、资产安全目标、产品质量安全目标及平衡利益相关者目标等七目标的社会风险内部控制目标。针对不同的目标设计不同的评价指标,并采用变异系数法和因子分析法两种方法对已建立的内部控制评价指标赋权,得出社会责任内部控制评价得分公式,分别确定不同社会风险内部控制目标的贡献程度,为乳制品企业的社会风险内部控制水平进行评价提供依据。通过社会风险内部控制评价发现企业存在的社会风险与内部控制缺陷并及时进行改进以防范和控制企业的风险。以典型企业——贝因美为案例进行分析,来检验已建立社会风险内部控制评价体系的合理性与可用性。通过分析可知,贝因美企业的社会风险内部控制水平略高于行业平均水平。对其进行分析发现该企业的销售净利率和销售增长率都较低,进而导致企业社会风险内部控制评价水平较差。一方面贝因美较低的销售净利率和销售增长率无法为企业股东带来较大的利益,另一方面,较低的比率也就意味着较少的税收收入,所以,对社会的税收贡献也比较少,进而导致较低的社会风险内部控制得分。而贝因美的销售收入大幅下降的一个重要的原因则是其频繁的食品安全问题。这也在一定程度上说明了乳制品的产品质量对于乳制品企业的重要性。最后,分别从政府角度、行业角度、企业角度及社会角度提出针对于乳制品行业存在问题的改进措施,进而促进乳制品行业的发展。

..........

参考文献(略)