本文是物流管理论文,精益六西格玛可以为企业物流成本管理提供管理方法和工具物流流程是非常复杂的流程,其影响因素也非常繁多。而精益六西格玛则有系统的寻找和解决问题的方法和大量的分析工具。如头脑风暴,价值流分析,抽样调查、因果图,帕累托图甘特图以及流程图等。这些丰富的管理方法和工具为企业对物流成本进行分析和控制提供了有力保障。只有与物流成本相关的所有部门和组织如项目组、采购部、生产部、物流部、订单执行部门,市场部,货运代理,承运商乃至客户等的人员共同参与,通过团队的共同努力,对物流活动中每个环节产生的成本进行分析和控制,才能达成最终的目标。

......

第1章导论

综上所述,可以看出国内外对于精益六西格玛管理以及其在各个领域的应用都进行了很多研究,其研究成果为企业有效的解决问题提供了一套完整、科学的理论和方法,对企业提升质量、改善流程、加强管理和提高企业竞争力具有重要意义。而众多国内外企业成功的应用案例也证明了精益六西格玛管理在企业运营管理过程中应用的科学性和有效性。尤其是在大数据环境下对精益六西格玛管理的进一步研究为精益六西格玛在新时代下具体领域中的应用提供了很好的借鉴作用。但从以往的研究和实践案例中也可以看出:以往的研究和应用更多的是对精益六西格玛管理在其理论、系统、工具以及在质量和流程改善上的应用研究。具体对于物流领域,主要研究的课题也是体现在物流管理、物流系统和物流流程改善的理论研究和应用上,在具体的物流成本管理理论和实践上的应用研究并不多。而对于我国,在物流成本管理上也仍旧存在着缺乏对于物流成本管理认识的重视、不合理的物流成本核算方式、物流成本管理制度不健全以及物流成本管理在供应链上的应用不够等方面的缺陷。

.......

第2章理论概述

2.1精益六西格玛管理概述

通过二者的相互结合,可以获取两种管理模式的优势,去除单个管理模式的缺陷与不足,从而促使企业达到更佳的管理效果,这也是精益六西格玛管理的根本目的。但精益六西格玛又不是精益生产和六西格玛的简单叠加,而是通过精益生产和六西格玛在管理方法和工具上的有机结合,相互补充达到“一加一大于二”的管理效果。依据所能解决问题的范围,精益六西格玛包含了精益生产和六西格玛管理两项内容。依据需要解决的具体问题的复杂程度和应用工具,精益六西格玛活动可以分为精益改善活动和精益六西格玛项目活动。其中对于简单的问题,可以应用精益生产的理论和方法采取精益改善活动,而对于复杂的问题,需要结合精益生产和六西格玛的管理思想、方法和工具实施精益六西格玛项目。通过精益六西格玛项目的实施达成减小流程变异、降低过程偏差、增强过程稳定性;减少生产过程存货、缩减库存、降低成本;压缩生产准备时间、加快生产节拍、快速响应客户需求;完善设施布局、提高空间及资源利用率;提升客户满意度、增加市场占有率等目标

2.2物流成本管理概述

具体在物流活动范围中,依据不同的空间范畴,物流成本还可以分为区域物流成本、国内物流成本和国际物流成本。在同一区域内产生的物流成本称为区域物流成本;在同一个国家内发生的物流成本称为国内物流成本;在国与国之间发生的物流成本称为国际物流成本。其中国际物流成本由于其涉及的环节更多,其构成更为复杂。具体包括在采购、包装、装卸搬运、储存、流通加工、报关、国际运输、信息管理等各个国际物流活动环节中产生的人力、物力、财力的总和。出口物流成本是指制造、流通企业在国际贸易出口销售商品时,产品从生产者或持有者手中转移至用户的物流活动所产生的物流费用总和。出口物流成本是相对于销售方而言的,反之,对于采购方,即为进口物流成本。但无论是进口物流成本还是出口物流成本,其成本构成都与国际物流成构成相同。

.......

第3章.精益六西格玛在企业物流成本控制上应用的可行性分析...........22

3.1精益六西格玛管理与企业物流成本管理内涵...........22

3.2精益六西格玛在企业物流成本控制上应用的可行性和必要性...........23

3.3精益六西格玛在企业物流成本控制上的应用意义...........26

3.4本章小结...........27

第4章.精益六西格玛在JD公司出口物流成本控制上的应用分析...........28

4.1JD公司及其物流成本管理概况...........28

4.2精益六西格玛项目实施...........31

4.3研究启示...........48

4.4本章小结..............51

第5章.研究结论...........52

.......

第4章精益六西格玛在JD公司出口物流成本控制上的应用分析

4.1JD公司及其物流成本管理概况

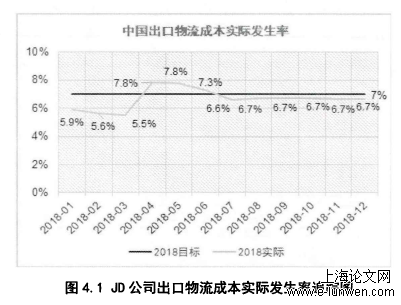

在物流费用实际产生的过程中,物流部门会根据需求以及订单的实际情况,规划和优化物流方案并执行物流成本降低计划。财务部门会依据成本降低的目标,监督项目的实施以及目标达成情况。同时,财务部门也会实时反馈物流花费异常情况,协助物流部门确保标准成本的有效执行。每个月末,公司财务会计算当月物流费用的实际发生率(计算公式如4.2所示),实际发生率低于标准成本率则说明物流费用的实际发生情况符合计划要求,成本得到了有效控制。反之,则说明物流费用实际发生情况超出计划。此时,财务部门将同物流部门一同分析成本差异原因并找到控制成本的方法。依据JD公司的采购和销售战略,其采购价格条款全部为到岸价,即零件供应方负责物流运输并承担物流费用。其国内销售价格条款为出厂价,即国内经销商负责物流运输并承担相应物流费用;出口销售价格条款为到岸价,即JD公司负责物流运输并承担所有物流费用。因此,JD公司物流成本管理主要是指出口物流成本管理和控制。

4.2精益六西格玛项目实施

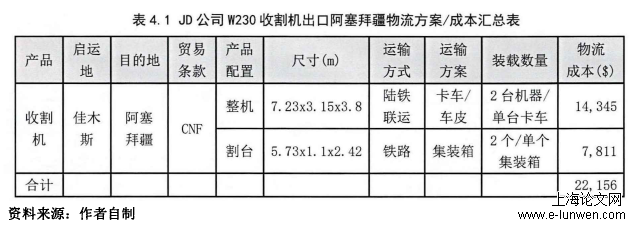

从图4.2佳木斯工厂物流成本实际发生率中4月份的数据中可以看出,其实际发生率大大高于佳木斯工厂出口产品平均物流费用实际发生率8%。与同类产品出口至同区域的物流费用1.5万美金以及其它独联体国家的平均物流费用1.9万美金的物流费用也高出很多。随着出口量的不断增力口,高额的物流费用不仅使客户和最终用户产生巨大的成本负担,也制约着此类产品在阿塞拜疆的销售竞争力。为此,依据客户以及JD公司内部物流成本降低的要求,特设立230收割机出口至阿塞拜疆物流成本降低项目,依据产品及销售区特性,设定15%物流成本降低的目标。由于跨境物流流程的复杂性、变异性以及影响物流成本因素的多样性,JD公司特设立精益六西格玛项目管理项目,以期通过运用精益六西格玛管理方法和工具对以上问题进行科学数据分析、制定改善措施、监督并控制其执行从而达成成本降低的目标。

.........

第5章研究结论

通过对精益六西格玛管理在企业物流成本控制上应用的理论可行性分析以及其在JD公司出口物流成本控制上的实例运用的论证,以期为我国企业物流成本管理提供科学、有效的管理思想和方法。因此,基于对精益六西格玛以及企业物流成本管理理论的研究,国内外现状的分析,文献的查阅以及精益六西格玛在JD公司出口物流成本管理上的实践应用,依据精益六西格玛管理和企业物流成本控制的特征,可以得出了如下结论:(1)精益六西格玛可以为物流成本管理提供理论支持以及标准化、规范化管理流程和指导精益六西格玛管理有一套严谨的管理流程和方法。这套科学的管理流程和方法将指导企业科学、有效的对物流成本进行控制和管理。精益六西格玛管理方法还明确了各个阶段的奋斗目标以及对过程的控制,因此,也能非常有力的为企业物流成本控制提供支持。同时,标准化、规范化的管理也帮助企业提升物流成本管理效率。(4)精益六西格玛可以帮助企业通过科学的管理方法对物流成本进行全面的分析,从而制定合理、有效的物流成本控制方案,并对其执行进行监督和控制,确保物流成本改善的持续性。

参考文献(略)

参考文献(略)