本文是一篇物流管理论文,物流配送在其发展初期,发展并不快。而在电子商务时代,B2C的物流支持都要靠配送来提供,B2B的物流业务会逐渐外包给第三方物流,其供货方式也是配送制。没有配送,电子商务物流就无法实现。(以上内容来自百度百科)今天为大家推荐一篇物流管理论文,供大家参考。

第一章 绪 论

1.1 研究背景和意义

1.1.1 研究背景

在我国的经济发展中,中小企业的作用日益重要,对经济的重要贡献也逐渐凸显。然而,由于银行对贷款主体的准入门槛较高,同时中小企业自身问题也较多,导致中小企业融资难现象频发。作为解决中小企业融资难问题的手段之一,供应链金融凭借其快捷、高效的优势不断获得中小企业的青睐。供应链金融是指以核心企业为中心,银行管理上下游中小企业的资金流和物流,将单一企业的未知风险转化为供应链整体企业的可知、可控的风险,并借助获取的各类信息做全面分析,将风险损失防范到最小的金融服务。2003 年,深圳发展银行率先在国内引入供应链金融业务模式,并提出了“1+N”的业务模式。之后,各银行纷纷出台了供应链金融政策。我国供应链金融起步较晚,但发展速度惊人。据资料预测,到 2020 年我国供应链金融业务规模将达到 15 万亿元,物流及供应链市场价值将达到 3.2 万亿元。更有分析认为,到 2020 年物流供应链行业增加值将从 2013 年的 3.9 万亿元上升至 6.7 万亿元。规模的增加不仅为供应链金融带来丰厚的资金流和成熟的经验,同时也提高了中小企业融资的可能性,为融资创造优越的环境。

.........

1.2 国内外研究现状

源于物流金融的供应链金融是为了解决“中小企业融资难”的问题,属于新兴的融资模式。国内外相关学者对物流金融、供应链金融的研究已较完善,对其定义、模式及运作方式都给出了较详细的阐述,并对风险识别、评价和控制的研究形成相对成熟的风险管理体系。物流金融是结合物流业务与金融业务并基于物流业务开展的金融服务的新业务模式,能有效缓解中小企业融资难的困境。目前国内外对物流金融的相关研究主要集中在物流金融业务的相关概念、融资模式选择和风险控制决策三个方面。对于物流金融业务相关概念的研究,国内早期供应链金融模式起源于物流金融,物流金融最初的构想又来源于物资银行。国内首次对物流金融的探索是在 1986 年,唐保忠为了满足生产需要,着眼于生产资料市场的宏观管理问题,提出了要利用物资部门的监管角色调剂和兑换不同的物资品种[1]。之后,任文超(2006)对“物资银行”和“物流银行”做了概念的区分,指出物流银行对质押物的流动性要求更高,并引入相关物流金融技术[2]。罗齐、朱道立(2002)初次提出了“融通仓”的概念,并对其运作模式做了界定,提出利用融通仓模式来解决供应链中的融资问题[3]。邹小芃、唐元琪最先正式提出“物流金融”的概念和范畴,并进行了相关定义[4]。Friedman(1942)、Raymond(1948)和 Eisentadt(1966)等学者总结了物流金融模式中的存货质押融和应收账款融资模式在运作发展过程中的商业模式、存储模式、法律环境、监控方式以及流程[5-7]。

..........

第二章 相关理论综述

2.1 供应链金融

2.1.1 供应链金融概念

供应链金融(Supply Chain Finance,SCF)指由商业银行管理上下游中小企业的资金流,委托第三方物流企业监控物流,而核心企业通过链条获取各类信息,把不可控的单个企业风险转变为可控的整体供应链企业风险,以将损失控制在最低的金融服务。在供应链金融中,核心企业多为竞争实力强、规模大的企业,在业务运营及资金要求等方面对上、下游的企业要求严苛;而处于供应链两端的企业往往属于中小型企业,一方面,难以在资金方面满足核心企业要求;另一方面,金融机构贷款的高要求又难以满足。最后导致资金流动困难,并影响供应链的稳定。而供应链金融恰好能够解决这一问题,首先,供应链金融不同于传统的融资业务模式,不再采用逐个面向企业单一授信的方式,而是采用“N+1”的商业模式,将整个供应链上的 N 个供应商、生产商、销售商与 1 个核心企业整合成一体。银行根据核心企业的资信为供应链上的某一企业提供相应的融资服务,促使供应链的有序、平稳、持续的运行。其次,金融机构借助核心企业的实力、信用等强大优势以及核心企业与中小企业的业务往来为中小企业融资,缓解其融资困难、供应链不平衡的问题。最后,供应链金融可以实现银企互利共赢,跳出单个企业局限的银行,站在产业供应链全局的高度,通过与核心企业的资信捆绑来为中小企业提供授信,并安排所有的供应链金融成员企业的融资活动。

........

2.2 供应链金融风险

通过引入供应链金融业务模式,传统企业的信用风险得到降低的同时也带来了其他方面的风险,如风险传导途径扩大、风险损失程度不一等。

2.2.1 供应链金融风险的内涵及定义

供应链金融风险是指由于供应链链条存在诸多不确定性因素,而导致金融机构与物流公司对供应链节点上相关企业的融资可能会使产品的实际收益与预期有较大偏差,甚至导致资产无法收回现象。风险主要来源于不确定性,产生供应链金融风险的不确定性因素较多。因此,供应链金融风险更多地源于供应链环境的不确定性。当前的供应链金融融资模式主要以核心企业的信用为担保融资,一定程度弥补了中小企业融资能力不足的缺陷,同时也增加了信息的可信度。在这种模式下,供应链金融的风险来源主要可以从内、外部因素两方面分析。内部原因是指由供应链内部引起的因素,包括信息不对称、不确定的经营、不等的利益分配、不完善的制度和基础设施、各异的企业文化、员工的认可度等因素。每一个产品或服务流通的过程都是“供应——生产——销售”链条,该链条上任意一家公司出现危机都有可能使整体企业受牵连,又因供应链节点各企业互相影响,产生的风险极可能在被传递的过程中逐级放大。因此,内部稳定性是供应链金融一直需要考虑的重要因素。外部原因是指不确定的供应链外部因素,通常是指具有不可预测性的因素,主要涉及地震洪灾等自然灾害、市场不确定性、政策波动、缺失的社会信用制度等。影响最大的因素主要指国内外的经济波动,当国家颁布的相关经济政策属于限制某一行业的发展时,供应链金融业务也会受到各节点上相关企业的影响,导致融资陷入困境。反之则会推动该行业供应链金融发展壮大。显然,国际宏观经济环境、自然环境等因素也呈现相同的作用。

........

第三章 顺丰速运供应链金融现状分析及风险识别.....19

3.1 顺丰速运供应链金融模式分析.............. 20

3.1.1 基于货权的仓储融资......... 20

3.1.2 基于应收账款的保理融资............ 21

3.1.3 基于客户经营条件与合约的订单融资.............. 21

3.1.4 基于客户信用的信用贷款............ 22

3.2 顺丰速运供应链金融现状分析.............. 22

3.3 顺丰速运供应链金融特点及问题分析............. 23

3.3.1 顺丰速运供应链金融特点............ 24

3.3.2 顺丰速运供应链金融问题分析.... 25

3.4 顺丰速运供应链金融风险的识别分析............. 25

3.4.1 供应链金融风险的识别原则........ 25

3.4.2 供应链金融风险评价指标选择.... 263.5 小结.............. 29

第四章 顺丰速运供应链金融风险评价..............31

4.1 供应链金融风险评价体系构建原则...... 31

4.2 顺丰速运供应链金融风险评价指标选取......... 31

4.3 顺丰速运供应链金融风险评价模型分析......... 32

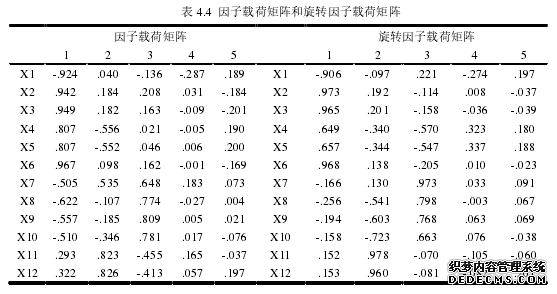

4.3.1 模型构建....... 33

4.3.2 模型结果分析.......... 39

4.4 小结.............. 40

第五章 顺丰速运供应链金融风险控制措施......41

5.1 信用风险控制措施............ 41

5.1.1 扩展客户群并加强信用监管........ 41

5.1.2 建立完善的企业信用数据库........ 41

5.1.3 风险预警机制和贷后管理体系.... 42

5.2 操作风险控制措施............ 42

5.3 市场风险和政府风险的控制措施.......... 44

5.4 小结.............. 44

第五章 顺丰速运供应链金融风险控制措施

供应链金融相较于传统融资,涉及主体较多、业务相对复杂,因此在对其做风险评价和控制时应从多角度出发,综合考虑。结合第四章的风险评估,本章就顺丰速运供应链金融业务的信用风险、操作风险、市场风险和法律风险这四类风险提出了具体的、有针对性的控制措施。#p#分页标题#e#

5.1 信用风险控制措施

顺丰速运供应链金融业务模式中,信用风险需要多方面重点考虑,既要根据顺丰速运这一核心企业的特点做借贷规划,又要对融资方的还款能力及经营能力等进行分析,还要考虑整条供应链的运营情况,以便随时了解资金动向、降低风险。顺丰速运供应链金融的发展壮大必会将更多的客户群体纳入链条中,多样化的客户需求也要求顺丰速运有更雄厚的实力去解决融资企业的信用风险及顺丰速运本身运营的问题。然而,顺丰速运的发展仍是以物流业务为主,金融业务辅助发展,供应链金融业务虽有提升,但服务范围仍有限,在供应链金融体系外仍存在较多需求融资的中小型企业或个体,顺丰速运存在开拓市场、扩展客户群的机会。但顺丰速运既是供应链金融业务的核心企业,也充当了传统金融中的商业银行的角色,如此多重的身份使得顺丰速运的发展在供应链金融中显得尤为重要。顺丰速运的成长、运营能力直接关系到融资方的资金满足程度,是保证供应链条稳定的重要砝码。因此,在扩展客户群体前,应对潜在客户进行充分的信息调查和数据分析,全面掌握其动态信息,形成准确的信用评价结果;对于刚纳入供应链金融的融资企业应多考核,投入更多精力进行融资后还款能力的监督。利用多种方式对潜在客户群体的信用监控不仅能为有能力、有渴求的中小企业提供融资机会,也能提高供应链金融的稳定和成长。

........

结论

本文通过对国内外关于供应链金融风险研究的文献进行梳理,明确了物流金融、供应链金融的相关概念,并分析了供应链金融的风险以及其风险管理理论。目前国内一些快递公司不断涉足供应链金融业务,而学者对此研究又相对较少,本文则以顺丰速运的供应链金融为例对其风险及风险管理问题进行深入分析,得出以下结论:

(1)本文通过分析识别了顺丰速运供应链金融业务的风险类别,并建立了顺丰速运供应链金融风险评价指标体系,将供应链金融分为信用风险、操作风险、市场风险及政策风险四大类,并建立 4 个一级指标,11 个二级指标和 29 个三级指标,构建了较全面的顺丰速运供应链金融风险评价指标体系。

(2)本文采用主成分分析法和 Logistic 模型综合评价顺丰速运供应链金融的风险,运用主成分分析法减少因变量的共线性问题,更准确的对顺丰速运供应链金融风险作出判断,研究结果发现信用风险和操作风险都显著的影响着供应链金融业务。

(3)本文从顺丰速运角度出发,根据供应链金融风险识别和评价过程制定风险控制方案,顺丰速运供应链金融风险控制应该将业务过程中的信用风险和操作风险视为重点防控对象,统筹市场风险和政策风险,并为此制定详细的风险控制措施,以体现对供应链金融风险全面、系统的把握。借此为快递业供应链金融提供供应链金融风险评价模型。

..........

参考文献(略)