本文是一篇物流管理论文,物流管理的内容包括三个方面的内容:即对物流活动诸要素的管理,包括运输、储存等环节的管理;对物流系统诸要素的管理,即对其中人、财、物、设备、方法和信息等六大要素的管理;对物流活动中具体职能的管理,主要包括物流计划、质量、技术、经济等职能的管理等。(以上内容来自百度百科)今天为大家推荐一篇物流管理论文,供大家参考。

第 1 章 绪论

1.1 研究背景

随着互联网的普及以及信息技术的快速发展,网络购物已成为产品销售的重要渠道之一[1]。为了更好地适应消费者在购买方式上的变化,越来越多的企业已开始涉足电子商务领域,通过线上销售的模式来获取收益。据eMarketer[2]统计的数据显示,2017年全球电商零售额将达到2.29万亿美元,占全球社会总零售额的10.1%左右,到2021年比例将会超过16%;而中国作为全球最大的网络零售市场,在2016年的实物商品网上零售额已达到41944亿元,同比增长25.6%,并已占到全球电子商务零售市场规模的39.2%。预计未来5-10年内,中国的电子商务仍将继续高速发展[3]。电商的出现与广泛应用同样对网上供应链的运营模式产生了一定影响。在实体店模式中,零售商会根据库存情况及时把商品交付给顾客。而作为上游供应商来讲,他们只能通过零售商事先订购的商品数量间接获得部分市场需求信息;在电子供应链中,基于网购的特性,商品无需立即到达顾客手中;并且在保证产品和服务质量的前提下,具体的发货地点对于网上消费者并不重要[4]。因此,零售商可以只作为一个平台而选择不持有库存,取而代之的是让供应商在销售季节内通过传递过来的订单信息进行发货。如今,很多供应商都会同时为下游的多家零售商进行供货,进而可以在物流仓储方面产生一定的规模效应。这不仅有利于零售商降低一系列的物流成本(如库存持有成本,分拣配送成本等),供应商也会通过提高其在整个供应链活动中的参与程度设定更高的批发价格,从而赚取更多利润[5]。

.........

1.2 研究内容和目标

本文主要研究了网络零售环境下实物与所有权分离模型。传统的报童模型与Drop-shipping模型都是买卖双方中的其中一方来决策库存水平并管理实物库存,另一方并不承担有关于库存方面的任何风险。而本文所建立的分离模型正是在保留了Drop-shipping运营优势的同时把所有权转移到了零售商那里,以此来实现零售商的利润最优。在此基础上,通过看跌期权让供应商在销售季节前获得更多的初始订单量,同时也让零售商有退货的权利[12]。由于模型中没有需求预测的二次更新,所以零售商会根据实际需求来执行期权。也就是说,在销售季节过后,当市场需求低于初始订单量时,零售商会通过执行看跌期权按照契约价格获得供应商的相应补偿,而执行期权的商品则会由供应商来处理。不管对于供应商还是零售商,多余库存量都要在销售季节之后才能确定,因此买卖双方的残值相同。为了分析这种渠道分离的有效性,本文会将产品所有权与实物分别集中在买方和卖方的报童模型以及Drop-shipping模型作为对比模型进行介绍。然后从零售商的角度出发,建立实物与所有权分离模型和带有看跌期权的分离模型,得出零售商最优决策行为并列出供应商的利润函数。之后,将两种分离模型与对比模型进行利润比较,分析出零售商利润更优的条件以及买卖双方同时实现利润更优的情况。最后,在算例分析中通过参数变化进一步验证模型比较结果并探究出其实际意义。

..........

第 2 章 文献综述

Wallin et al. (2006)[13]根据之前的文献按照产品所有权与实物库存地点是否集中在一方将供应链中的库存管理模式分为四大类:投机策略,延迟策略,寄售策略以及逆向寄售策略。一般意义上来讲,投机与延迟策略属于实物与所有权集中模式,传统寄售策略(后两类)则属于分离模式。但随着Ru and Wang(2010)[14]以及本文所建立模型的出现,库存管理策略的类别发生了改变。本章将会对研究相关的文献进行综述,并通过分析明确出本文模型的创新点与必要性。

2.1 实物与所有权集中的库存管理模式

本章节会对实物与所有权集中的库存管理模式进行文献综述。集中模式可分为产品的所有权与实物库存集中在零售商和集中在供应商。而集中在零售商的模式又包括了投机策略以及零售商管理的寄售策略,集中在供应商的模式目前只有延迟策略。下面将对上述内容进行详细综述。投机策略原本出现在金融市场,Hirshleifer(1973)[15]和Hirshleifer(1975)[16]把投机视为一种实现价格风险转换的过程,并研究了在不同市场结构下具有不同风险偏好的交易者何时会采取投机策略。Tirole(1982)[17]研究了当交易者有合理预期时采取静态和动态投机行为的可能性。后来,投机策略被逐渐应用到供应链的运营活动中。Bucklin(1965)[18]认为投机策略是下游企业在决策订货量以后,商品库存要在市场需求来临前完成从上游到下游的转移,这样可以通过规模经济效应降低批发价格并减少分拣,运输等成本。Nahmias(1982)[19]研究了当买方采取投机行为时,在确定性需求和随机性需求下对于单个易逝品和多种易逝品最优和次优的订货决策。Raafat(1991)[20]按照易逝品的种类归纳了商品生命周期的不同情形并相应建立了库存模型,以此求出买方关于库存周期时间,订货和补货行为的最优决策。

.........

2.2 实物与所有权分离的库存管理模式

就目前来看,产品库存与其所有权在实际需求来临之后处于分离状态的模型只有库存寄售策略。而寄售又可分为传统寄售策略(供应商决策库存水平)和逆向寄售策略。其中,逆向寄售在学术文献以及实际应用中都很少出现。因此,我们会侧重综述与传统寄售策略相关的文献。为减小库存地点延迟到供应链上游带来的不确定性,一些企业会采用库存寄售策略。寄售指供应商在需求到来之前将库存储存在下游企业的仓库中,当产品被使用或售出时,供应商才会收到相应的付款[37]。Braglia and Zavanella(2003)[38]认为寄售库存策略的实现需要买卖双方进行持续的信息交换,因为下游企业的在库库存要始终保持在一定范围内。当库存量接近最小值时,供应商要进行及时补货。需要说明的是,商品虽然在下游企业中进行仓储,但其所有权仍然归供应商直到产品为企业所用。供应商管理库存(VMI)也同样是供应商对下游企业的库存进行管理,与寄售库存(CI)比较类似。Gumus et al. (2008)[39]阐述了两种库存模式的特点并说明了二者的不同。VMI允许供应商替下游企业决策库存水平,而这对供应商是更为有利的,因为供应商可以根据自身偏好做出一系列的补货策略;而在CI中,下游企业是有权干涉补货时间和补货数量的。对此,作者还探究了在什么条件下CI对供应商,下游企业以及买卖双方是有利的。很多学者将VMI和CI结合使用,即供应商在决策库存水平并将产品送到下游企业的仓库后,仓库中产品仍归供应商所有。Lee and Cho(2014)[40]探究了在供应商可接受因缺货产生的惩罚成本的情况下,零售商在VMI-CS模型中的最优决策以及所对应的供应商的最优决策。Khan et al. (2016)[41]考虑了供应商运送的货物中在具有一定比例残次品的情况下,VMI-CS模型中对于供应商的最佳订货量以及每次运输的货物数量。在实际应用中,这种模式也发挥了很好的作用。Clement(1995)[42]提到沃尔玛就是通过运用寄售模式的供应商管理库存实现了零库存,即商品只是在被售出的一瞬间才为自身所有。

.........

第 3 章 模型介绍.............10

3.1 符号及假设 ..........10

3.2 报童模型 ............12

3.3 Drop-shipping 模型 ....13

3.4 实物与所有权分离模型 .............15

3.5 带有看跌期权的分离模型 ...........17

3.6 小结 ................19

第 4 章 模型利润比较.....20

4.1 实物与所有权分离模型与报童模型的比较 ..........20

4.2 实物与所有权分离模型与 Drop-shipping 模型的比较 ..............21

4.3 带有看跌期权的分离模型与实物与所有权分离模型的比较 .........23

4.4 带有看跌期权的分离模型与报童模型的比较 ........25

4.5 带有看跌期权的分离模型与 Drop-shipping 模型的比较 ............27

4.6 小结 ................30

第 5 章 实物与所有权分离的有效性分析............31

5.1 与报童模型的比较.....31

5.2 与 Drop-shipping 模型的比较 .........44

5.3 小结 ................53

第 5 章 实物与所有权分离的有效性分析

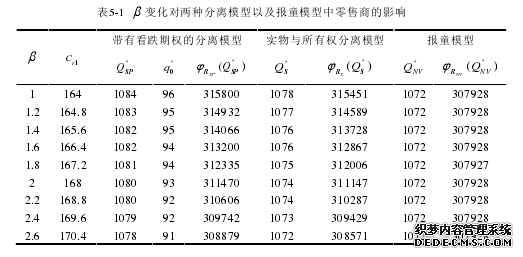

5.1 与报童模型的比较#p#分页标题#e#

在上一章中已得出,无论是哪种分离模型,当批发价格小于报童模型中零售商的单位总成本时,利润就会得到提升,并且带有看跌期权的分离模型比实物与所有权分离模型的零售商利润要高。在零售商利润得到提升的情况下,实物与所有权分离模型中供应商的利润一定会提升;而带有看跌期权的分离模型中供应商利润不一定会实现提升。为了验证上述这些结论,本节将对以下这些参数进行逐一分析,通过观察参数变化时两种分离模型与报童模型中零售商决策行为及期望利润的变化以及同等条件下供应商利润相应的变化,得出在报童模型作为对比模型时分离模式对于买卖双方是否有效。表5-1为供应商库存收益参数变化时两种分离模型和报童模型中零售商的最优决策及期望利润。因报童模型中的库存由零售商来管理,所以此参数变化不对其产生任何影响。为了更清晰地看出模型之间的利润差异,我们描绘出了供应商库存收益参数在1到2.6之间变化时三种模型的零售商利润变化。如图5-1所示,横坐标为库存收益参数 ,纵坐标为零售商期望利润。实际上,如果单从利润角度来看,实物与所有权分离模型与报童模型只有零售商单位总成本上的不同,所以零售商更优的条件也与这一点是吻合的。另外还可以看出,带有看跌期权的分离模型中零售商的利润始终比实物与所有权分离模型要高,这是因为看跌期权所带来的柔性对零售商是有利的,所以此时零售商会更偏向于带有看跌期权的分离模型契约。

.........

总结

本文在网络零售背景下提出了一种产品所有权与实物分离的单周期契约模型。很多情况下,电子零售商往往不具备仓储能力或承担的物流成本过高,而此时商品的物流活动包括发货行为就可由供应商代为完成。为了让供应商负责发货的同时让零售商决策库存水平,本文在Drop-shipping的基础上将库存水平的决策权转移给了零售商,而买卖双方的其他功能保持不变,这样就形成了商品库存与其所有权处于分离的状态。为探究分离模式的有效性,本文将实物与所有权分别集中在零售商和供应商的报童和Drop-shipping模型作为对比模型,并通过模型比较的方式得出买卖双方利润提升的条件。首先,文章通过分析对比模型以及两种分离模型中买卖双方在各个阶段的行为列出了各自的利润表达式并得到了零售商(供应商)的最优决策。然后将实物与所有权分离模型与带有看跌期权的分离模型分别与对比模型进行利润比较,得出零售商利润更优的条件以及实现帕累托改进的条件。最后,本文进行了算例分析来验证模型比较得出的结论,并论述其实际意义。总体来讲,分离模型与报童和Drop-shipping模型之间的利润比较结果可归纳如下:1.当实物与所有权分离模型中零售商的期望利润得到提升时,供应商的期望利润也一定会提升。2.当带有看跌期权的分离模型中零售商的利润得到提升时,供应商的期望利润不一定会更优。3.当实物与所有权分离模型中零售商利润更优时,带有看跌期权的分离模型中零售商利润一定会得到进一步提升。4.当商品生产成本十分接近批发价格时,在分离模型中引入看跌期权对于供应商来讲具有一定风险。5.当商品残值越高,分离模型中零售商的利润相比于Drop-shipping就越有风险,并且此时零售商也不愿使用看跌期权。

..........

参考文献(略)