本文是一篇物流管理论文,物流管理的具体原则很多,但最根本的指导原则是保证物流合理化的实现。所谓物流合理化,就是对物流设备配置和物流活动组织进行调整改进,实现物流系统整体优化的过程。它具体表现在兼顾成本与服务上,即以尽可能低的物流成本,获得可以接受的物流服务,或以可以接受的物流成本达到尽可能高的服务水平。(以上内容来自百度百科)今天为大家推荐一篇物流管理论文,供大家参考。

第一章 绪论

1.1 研究背景

随着供应链模式的演变以及供应链管理技术的不断提升,市场竞争模式由企业之间的竞争转变为供应链之间的竞争。近年来,推出创新型产品是很多行业的主要竞争策略,而创新型产品(服装、电子产品等)具有生产提前期长、销售季节短、需求不确定性高等特点。由于这些特点,在计划期之初,买方很难预测产品的准确需求。买方往往不能及时下单,使得供应商无法准备生产。因此,在单一供应商(卖方)、单一销售商(买方)的传统供应链系统中,很难做到供需匹配,这会导致整体供应链的绩效降低。为了解决上述问题,企业从柔性供应链期权契约的角度提出了解决方案。期权给予买方调整初始订单的权利,但没有行使的义务。期权使买方获得订单数量柔性,降低了缺货损失;同时,供应商也可以通过销售期权获得利润,这对买卖双方都是有益的。许多学者(Barners-Schuster(2002)、Wang(2006)、Hu(2008)、Zhao(2013)等)对基于期权的供应链契约进行过研究,证明了使用期权供应链契约可以有效提高整体供应链的利润。Barners-Schuster(2002)在两周期、两阶段的供应链中引入看涨期权,阐明该契约给买方提供应对需求不确定的柔性,以此提高买卖双方的利润。Wang (2006)研究了非柔性生产下的看涨期权契约,并在算例分析中证明看涨期权契约可以提高买卖双方的利润。Chen 和 Parlar (2007)评估在单周期库存模型下,风险厌恶的买方可以选择执行价格或者执行数量去改善自身的风险收益状况。Wang 和 Tsao(2006)从买方的角度建立了双向期权的模型,计算了买方的最优利润函数以及初始订单、期权的最优购买量,并且通过算例证明了使用双向期权契约可以提高买方的利润。Hu(2008)、GomezPadilla(2009)、Zhao (2013)等学者也研究了双向期权契约。

..........

1.2 研究目标与内容

本文在 Wang(2012)、向琴(2016)的基础上,从供应链的角度研究在信息不对称条件下,使用看涨期权契约对供应链的影响。文章考虑信息对称和不对称两种条件下,使用报童模型以及看涨期权时,在不同的市场环境下买方利润如何变化。并考虑使用看涨期权契约给销售商带来的风险。本文的主要内容如下:(1)报童模型(NewsvendorModel)。这是一个传统的供应链契约模型,其中买方无法调整初始订单的数量。在整个计划周期之初,销售商确定初始订单的数量,供应商根据订单进行生产。在销售期开始时刻,供应商将产品交付给销售商。该模型不具备柔性,订单数量无法调整。本文将给出报童模型在信息对称以及不对称条件下,销售商的期望利润表达式和相应的最优订购策略,以及供应商的利润方程。(2)看涨期权契约模型(SupplyChain with Call Option)。SCCO 模型是在报童模型的基础上引入看涨期权。看涨期权可以向上调整初始订单的数量,为传统的供应链契约增加了柔性。在计划周期之初,销售商根据供应商提供的看涨期权契约,决定购买0Q 个数量的初始订单以及0q 个期权。在生产提前期,供应商根据契约进行生产,并保证生产产品数量达到0Q +0q 个;此时,销售商收集并更新相应的市场需求信息。在销售期开始时刻,销售商根据更新的需求信息,执行eq0(0 )e q q个期权。供应商把0Q +eq 个产品交付给销售商。本文将给出看涨期权模型在信息对称以及信息不对称两种情况下,销售商的期望利润方程和相应的最优订货策略,还有供应商的利润方程,以及引入看涨期权后买方的风险。

........

第二章 文献综述

本部分将给出国内外关于看涨期权、引入期权带来的风险以及信息不对称的研究文献综述,为本文的研究提供相应的参考依据。

2.1 看涨期权研究现状

期权契约可以很好的解决双重边际化效应、需求不确定性高等问题,被广泛应用在供应链中的生产管理、运作管理、电子商务等诸多领域。其中,看涨期权契约的研究是比较成熟的。看涨期权契约赋予买方执行期权的期权,而非执行期权的义务。买方在计划期之初购置初始订单和一定数量的期权,在销售期开始时拥有向上调整订单的能力。国内外的研究内容如下:Barns-Schuster (2002)研究了期权在买方-买方供应链系统中的作用。在一个具有两阶段需求相关的模型中,买方在计划周期开始之初,购置两阶段的初始订单,并购买一定数量的期权,供应商根据订单进行生产,并在第一阶段开始之初配送给买方,此时的生产成本较低。第一阶段,买方收集此时的需求情况,并在第二阶段开始之前,根据更新的信息执行期权。如果有必要,供应商再次进行生产,此时生产成本高于第一次的生产成本。文章研究了期权在第二阶段如何为买方提供柔性,以应对市场需求的变化,并提出当期权执行价格为分段线性时,可以实现供应链的协调。Wu 和 Kleindorfer(2005)引入期权分析 B2B 交易以及供应链管理。在单一买方、多级卖方的供应链系统中,他们建立了期权以及定价的最优投资组合。Chen(2006)将期权应用到单一供应商、两个独立卖方的供应链系统中。假设买方可以从供应商购买期权,并可以和另一个交易。文章讨论了两个零售商之间期权交易如何影响买方的最优决策以及期望利润。

...........

2.2 期权风险研究现状

许多学者已经证明期权契约的引入,可以增加供应链的柔性,有效的提高供应链的绩效。但是以上对期权契约的研究大多建立在决策者风险中立的假设上,这和实际决策者对风险的态度有一定的差距。因此很多学者在研究的过程中考虑了决策者的风险偏好。叶飞(2006)建立了零售商在风险规避和风险中立时,供应链的收益共享机制,研究结果表明供应商采用该机制可以使整个供应链到达协调。盛方正(2007)使用含期权的远期合同来规避价格风险,讨论了合同价格、期权执行价格,得到合同价格与价格风险之间的关系。林志炳(2010)研究了决策主体(供应商与零售商)是风险厌恶的情况下,市场需求分布以及回购价格对决策者的影响,并提出为了最大化效益,风险厌恶程度越低,需要承担的风险越大。胡本勇(2012)研究了在两级供应链中,具有风险偏好的参与者如何进行决策,并提出在有风险偏好差异以及努力水平因素影响时,单一的期权很难协调整个供应链。文中引入成本共担、收益共享策略修正原契约,使供应链实现协调。程永文(2013)建立了风险规避与风险中立情况下期权契约以及回购契约的协调策略模型,分别给出了不同合约不同风险偏好下的最优定价策略,并提出不论决策者风险偏好如何,垄断程度越高,供应链的利润越高。Cong(2017)研究了在三级供应链中,具有风险追逐的制造商和风险规避的分销商如何进行合作,其中制造商与经销商签订的是收入分成契约,经销商与销售商使用的是期权契约。

..........

第三章 模型介绍...... 11

3.1 符号及假设.......... 11

3.2 信息对称下的模型.......14

3.2.1 信息对称下的报童模型......15

3.2.2 信息对称下的看涨期权模型.......17

3.3 信息不对称下的模型............22

3.3.1 信息不对称下的报童模型...........22

3.3.2 信息不对称下的看涨期权模型............22

第四章 风险分析......26

4.1 买方在销售期的期望利润....26

4.1.1 报童模型在销售期的期望利润....26

4.1.2 看涨期权在销售期的期望利润....27

4.2 风险的判别..........28

4.2.1 风险的计算........29

4.2.2 风险可能性的计算.....33

第五章 算例分析......34

5.1 参数变化对利润的影响........34

5.2 参数变化对风险的影响........43

5.3 小结....53

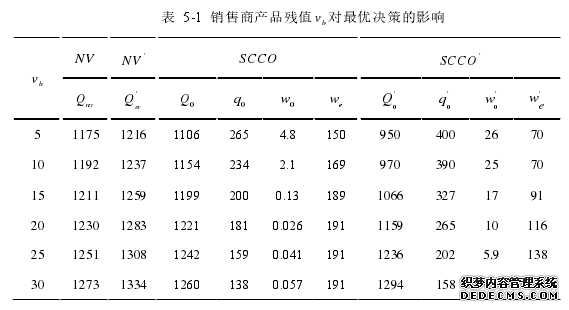

第五章 算例分析

本章主要研究在信息对称与信息不对称情况下,报童模型和看涨期权模型中不同参数的变化对供应链利润,以及销售商最优购买决策的影响,并探讨了引入期权后销售商的风险变化情况。本章主要分析的参数有供应商产品残值sv ,销售商产品残值bv ,缺货成本 p ,期权购买价格0w ,期权执行价格ew 。在分析某一参数的变化时,其他参数保持不变。Wagner (2015)认为拥有信息优势对企业而言不一定是有益的。这是由于信息不对称会对于不同的决策者产生影响不同。为了验证信息不对称对使用期权的销售商的影响,首先,本章分析了不同参数变化对两种模型利润以及最优订购决策的影响,通过两者利润差的变化研究信息对供应链的影响。接着,通过研究对称和信息不对称下,看涨期权风险的变化情况。#p#分页标题#e#

5.1 参数变化对利润的影响

当销售商执行期权时,供应商为了获得更高的利润并保持期权的吸引力,提高期权执行价格的同时降低了期权的购买价格。随着残值的增加,销售商的利润随之增加,这是因为产品数量的增加会提高买方在销售期应对缺货风险的能力,而且销售商在处理剩余产品,会带来额外利润的提升。供应链的利润受到0Q 以及0q 两个因素的影响,0Q 的增加为供应商带来了利润;0q 的下降不仅减少了销售期权获得的收益,而且降低了执行期权获得的收益。因此当bv 增加时,供应商的利润呈现先下降后上升的现象。看涨期权模型的利润高于报童模型,是因为期权为买方带来了更多的柔性,在应对产品需求增加的能力较强。而随着期权购买量的减少,两种模型的利润差越来越小。

........

结论

在单一销售商和单一供应商的二级供应链中,传统的报童模型已经不能满足现阶段创新型产品应对市场的需求。为了增加报童模型的柔性,期权作为一种有效的解决工具被引入到供应链系统中。期权可以赋予买方调整初始订单的权利。很多学者已经证明使用期权可以提高供应链的绩效。但是上述结论很多都是基于信息对称得出的。Wagner (2015)提出信息在供应链中是一把双刃剑,一个公司拥有信息优势并不一定有益,也可能导致企业利润降低。而且 Wang(2012)指出使用看涨期权会给买方带来风险。那么信息不对称对使用期权的供应链的利润以及风险有何影响?为了解决该问题,本文研究信息不对称情况下,使用看涨期权对供应链的影响。首先,本文建立了带有需求预测偏向的报童模型以及看涨期权模型,并给出了买方的最优初始订单以及最优期权购买量。接着研究了信息不对称情况下,使用看涨期权给买方带来的风险。在研究风险时,引入 表示两者的利润差,并作为判断是否出现风险的依据,即当 0时就表明,使用看涨期权的利润有低于报童模型的风险。进一步使用 表示风险出现的概率。最后通过算例,分析了在信息对称和不对称两种情况下,不同参数对看涨期权模型利润以及风险的影响。得出的结论如下:从利润角度来看。信息不对称会对供应链的利润造成不利影响。bv 增加时,供应链的利润随之增加,且bv 越高,信息不对称会整体供应链造成的不利影响越大,对销售商造成的不利影响越小。sv 增加时,供应链的利润随之增加,且信息不对称会对供应链利润造成的不利影响在降低。缺货成本 p 变化时,信息不对称会对整体供应链的利润造成不利影响。但是随着缺货成本 p 的增加,信息对称和不对称两种情况下的供应链利润变化幅度较小。

..........

参考文献(略)