第 1 章 绪 论

1.1 研究背景与意义

1.1.1 研究背景

国家审计的历史可追溯至西周时期,当时设有宰夫之职,负责对财物进行较为原始的真实性、效益性的审查,具有评价、认证的职能。我国审计署自 1983年成立之日起,一直尽责承担其评价监督的职责,搜寻、反映影响我国经济发展的问题,指出经济运行中的薄弱环节,坚持为国家治理服务。发展至今,随着社会、经济、政治环境的重大深刻变化,国家审计的本质在公众的认知中日益清晰、深刻起来。当前,主流的观点普遍认为,“国家治理中的免疫系统”是对国家审计比较准确、科学的描述,国家审计发现、识别社会经济运行中的问题并加以反映、监督,从而实现其在国家治理中的功能作用。在这样的指导思想之下,对于国家审计今后发展的方向和职能定位就更加清晰明确了。电力工业作为国民经济重要基业,关乎国家经济及民生。2002 年,电力体制改革正式启动,任务是将电厂与电网分开、将主辅及输配分开,实现竞价上网,当前,虽然前一步的任务已完成,但后面三个任务的推进滞后不前,电改显得落寞,电力系统内长期的 “糊涂账”也较少人关注。随着我国反腐风暴的刮起, 电力“大老虎”们在卷入电力系统的反腐飓风中纷纷落马,一时间,电力行业腐败问题一度成为媒体公众焦点,国家审计在这场反腐风暴中成了重要驱动引擎。2013 年底,国家审计署宣布进驻电力系统,开展专项审计,审计署第一个进驻大唐发电,随后陆续进驻华电、华能、国电投、国电集团等电力企业,揭开电力系统反腐风暴的帷幕。2014 年,电力行业进入最大规模反腐风暴,电力“大老虎”纷纷曝光落马,第一个就是国家电网公司华北分部主任朱长林,继此,电力系统内多人因涉嫌违纪被调查。在电力系统反腐风暴中,国家审计作为国家治理强有力功能武器的特性被展现得淋漓尽致。

........

1.2 文献综述

审计长刘家义在(2012)《论国家治理与国家审计》中,明确指出国家审计源自国家治理,是国家治理中具有揭示、预防、抵御三大功能的免疫系统,是国家治理的功能分支,形成了国家审计国家治理论。廖义刚(2012)在《国家治理与国家审计:基于国家建构理论的分析》中阐述了对于国家构建的理论,从最根本的层面上详细剖解分析国家审计与国家治理之间的关系及相互之间的影响,并且提出国家审计与国家治理的互动是通过基础合法化、设计政治制度、管理组织、社会与文化实现的。谭劲松、宋顺林(2012)在《国家审计与国家治理:理论基础和实现路径》中探讨了国家治理理论的基础依据和实现路径,认为,国家治理立足于社会契约论,国家审计实质上就是一种不完全契约下的代理,文章对国家审计本质、职能目标的认识上实现升华,并提出国家审计应以提升人民幸福为目标,充分利用监督、鉴证、评价的职能。李齐辉(2013)在《国家治理视角的制度审计探究》中从制度、政策及机制的角度剖析“国家”的本质,指出国家审计是一种对制度及其实施效果评价的机制,为解释国家审计与国家治理之间的关系提供了另一种视角,从而深化对国家审计于国家治理意义的认识,以期促进制度审计进一步发展。王会金、戚振东(2013)在《社会嵌入视角下的国家治理作用机制研究》中探析了国家审计服务于国家治理的源生性本质,并且在这个基础上分析了其作用机制,提出了国家审计通过控制国家治理目标的实现,监督国家治理主体的运行等实现服务国家治理。靳思昌、张立民(2013)在《论国家治理与国家审计边界的界定》中提出国家治理的物质途径最终品公共产物,公民向国家缴税以换取其所需公共产物,而国家审计是政府守护这种公共产物的手段,国家职能一旦变革,国家审计也应作出相应转型以适应其新的职能要求。宋常、黄文炳(2015)在《基于国家治理新动向的国家审计若干思考》中回顾了理论界关于国家审计与国家治理之间关系的探究,通过对当前国家治理新动向七个方面的分析,灌注入关于十八届四中全会决定及《国务院关于加强审计工作的意见》的思考,提出要加强跟踪审计及绩效审计、依法审计、民生审计等建议。

........

第 2 章 相关理论基础

2.1 国家审计理论依据

2.1.1 受托责任理论

在受托责任关系中,由于信息的不对称、与委托人目标不完全一致,出现了代理人的逆向选择与道德风险。而作为独立的第三方,审计能对代理人履行职责的情况进行较为独立、客观、公正的反映及评价,维护这种受托关系的安全及稳定性。可以说审计出现及发展的前提条件其实是这种受托关系,它是审计发展的根本力量。杨时展教授认为审计的发生、发展,是与受托责任的发生、发展进行同步的。公共受托责任与其他受托责任的区别在于,其本质强调权力的公共性。美国审计总署提出:受公众之托管理并使用公共资源的机构部门有义务向公众披露其全部活动进行情况,这就是公共受托责任。最高审计机关亚洲组织指出:公共受托责任是指受托管理公共资源的机构公告其管理使用这些资源及与其有关的控制情况、规划情况与财务情况的责任。在政府实现其职能的过程中,委托人(即国家立法机关或社会公众等)赋予代理人(即政府机构、行政官员等)管理公共事务的权力,同时也对这种公共受托责任存在需求,希望在检查政治权力执行,最大程度限制权力的滥用的同时,保证政府有效、高效地运行。由此,对政府或其执政者履行公共受托责任的情况进行监督和审查显得尤为必要,而国家审计也由此产生,公共受托责任可以说是国家审计的出发点,也是其落脚点。

........

2.2 国家审计相关理论

2.2.1 国家审计本质

早期的审计专家多认为,国家审计的职责功能是代国家对国有资源的使用者进行经济审查和评价反映,在本质上,这是一种具有独立性、法定性和强制性的经济上的监督活动。随着国家审计的不断发展,学者们关于国家审计本质的探究也愈加深刻,目前总体上形成了以下五种观点:国家治理理论、权力制约理论、经济控制理论、经济监督理论、民主法治理论,具体分别如下:国家治理理论强调国家审计是国家治理体系中的一个重要组成,国家治理包括决策、执行、监督,而国家审计则是国家治理中监督系统中一个重要子系统,通过揭示、预防、抵御三大功能,发挥其在经济社会中的免疫功能。权力制约理论认为,国家审计是一种能用以制约权力的工具,是一种能审查、监督政府管理利用公共资源情况,防止权力滥用和腐败滋生的工具。国家审计负责审查与报告,立法机关则负责根据报告内容追究责任。经济控制论的解释则是:国家审计是在经济责任关系的基础上产生与发展的,审计执行者受所有者委托而对被审计者进行审查,将审计结果向所有者反映,并就发现的问题对受托人进行“纠偏”、处罚。经济监督论认为,国家审计是一种监督经济运行的行为,其产生的基础是所有权与经营管理权发生的分离,是由于受托经济责任有了受监督的需求而产生的。民主法治论认为,民主、法治,作为国家治理的基础,当代国家审计产生于并推进着民主与法治,只有在健全的民主与法治下,国家审计才能保障其独立性、有效性。

..........

第 3 章 我国电力行业国家审计现状 ...........11

3.1 电力行业国家审计 ..............11

3.2 审计公告情况统计 ..............11

3.2.1 审计公告公布情况 ...............11

3.2.2 审计公告涉及问题统计 .......12

3.3 统计分析结论..........16

第 4 章 案例研究—以中国国电为例 ...........17

4.1 电力行业国家审计服务国家治理路径 ......17

4.2 案例背景 ......17

4.2.1 企业基本情况 ...........17

4.2.2 案例过程 .......18

4.3 “揭示”:中国国电审计公告统计分析 ....18

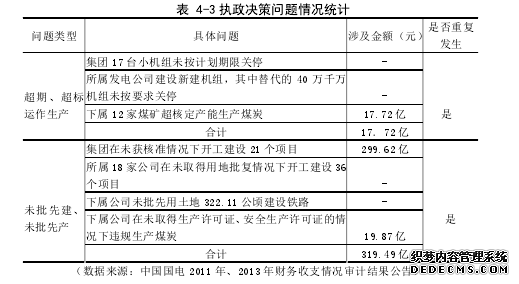

4.3.1 总体情况统计分析 ...............18

4.3.2 五类问题统计分析 ...............19

4.4 “抵御”与“预防”:审计实施效果 ........23

第 5 章 建议 ...............27

5.1 改善“屡审屡犯”现象 ......27

5.2 推进审计对接纪检 ..............28

5.3 有效结合社会舆论监督 ......29

第 5 章 建议

从以上的分析中可以看出,当前国家审计通过揭示问题、警醒预防、促进被审计单位及其它有关单位完善、健全制度体制,达到服务国家治理的目的。国家审计对于电力行业的审计监督力度正在逐渐加强,审计重点也日益突出,在维护国有资产,防止电力系统腐败、促进电力行业健康稳定发展,从而保障国民经济稳步发展方面取得了一定的成效。但是结合中央巡视组的反馈情况及审计公告披露问题类型重复出现的情况中也可以发现,当前国家审计屡审屡犯的现象仍然比较严重,国家审计监督整改力度有待加强。结合以上案例,本文提出了几点促进电力行业国家审计服务国家治理的建议。#p#分页标题#e#

5.1 改善“屡审屡犯”现象

从前文论述中可以发现,虽然审计署的审计工作取得了一定的成效,但是屡审屡犯的现象还是较为普遍,同样的问题还是重复出现。从案例中也可以发现,对于目前并没有明确的审计后整改情况标准,审计公告以揭示问题为主,对于如何整改、应该达到什么样的整改效果没有明确的规定,而被审计单位本身对于问题的治理也一般至停留在对审计报告所揭示问题的整改上,欠缺对问题产生原因系统的缘由追溯和预防体系的建设,再加上审计机关没有相应的负责跟踪整改情况的人员配备,而且也没有相应的法律法规依据。因此,要破解这种“屡审屡犯”的尴尬,建议采取以下几点措施:对被审计单位的整改标准、时效进行法律法规上的明确要求,从法律的层面赋予审计机关督促监督整改的强制性权力,使得被审计单位的整改行为、审计机关的督促监督整改有法可依,在评价对被审计单位整改情况、整改是否到位时有比较统一的标准,有助于审计整改工作的深入推进;另一方面,要推进问责机制的完善。审计、纪检等部门可以联合制定有关审计整改问责的规章制度,明确其临界点,对于拒不整改的被审计单位及相关负责人进行惩处。最后,可以在审计质量管理和目标考核中加入审计整改这一项,把审计整改情况记录归档,在评比项目中加大审计整改情况的分数所占比重,从而强化审计人员监督整改的意识。

.........

总结

本文主要以免疫系统理论为基础,研究电力行业国家审计通过揭示、预防、抵御的功能实现服务国家治理的路径。以中国国电集团为例,展现了国家审计如何在电力行业通过其三大功能的发挥,达到保障国家资金安全、维护民生权益、促进法治执行力、打击腐败行为的国家治理目标的。通过对问题的揭示,促进其整改以及对相关责任单位及人员进行惩处,形成预防效应,国家审计在电力行业中发挥着及其重要的监督功能。本文以案例的形式,完整地呈现了国家审计服务于国家治理路径的最核心部分,探究国家审计的成果及效果,评价及需求完善国家审计作为国家治理的监督之手的路径,对比中央巡视组就中国国电集团的巡视作出的反馈部分即发现国家审计的成效及不足,又为审计对接纪检作出启示。总体上来说,国家审计对于电力行业的审计披露力度正在逐步加大,审计重点也越来越突出,在维护国家资金安全、保障民生权益、促进反腐倡廉等方面都取得了一定的成效,但是屡审屡犯、对于电力行业绩效审计体系不完善的问题仍然存在。因此,应重视审计公告揭示的主要问题,加大电力行业绩效审计推进力度,加强审计对接司法,有效与社会舆论监督合力,完善国家审计在电力企业方面的监督职能,从而实现从财政资金监管方面、稳定社会经济发展等方面服务于国家治理。

..........

参考文献(略)