第一章 绪论

1.1 选题背景与问题提出

审计风险是审计理论研究的核心主题之一,也是影响审计实务操作模式的关键因素[1]。二十世纪的六十至七十年代,一波诉讼浪潮在社会审计领域爆发,发生了 300 多件对会计师事务所的诉讼,审计风险现实地显示在社会公众和审计从业者面前。一直到 2001 年,原世界最大的综合性天然气和电力公司之一、在《财富》杂志“世界 500 强”排名第 16 位的 Enron Corporation(安然公司)破产,其中的虚构利润、隐瞒债务的财务丑闻引起社会公众的关注。而自从 1985年起,承担安然公司审计业务的就是原国际五大会计师事务所之一的 Arthur Anderson(安达信)会计师事务所,安达信在审计过程中既未揭示安然的巨额债务,也未能披露安然虚报利润的情况。最终,安达信因为安然事件受到法律诉讼甚至接受了刑事调查,位于世界各地的众多公司也纷纷四分五裂,这是历史上最为著名的,也是影响范围最大的一个审计风险案例,它促成美国总统签署颁发了《Sarbanes-Oxley Act》(萨班斯—奥克斯利法案,简称萨班斯法案或SOX 法案),对会计业务监管、财务信息披露等做出了一系列新规定。无独有偶,在国内,审计失败的案例也时有发生。同样是 2001 年,国内上市公司银广夏(股票代码:000557)造假事件东窗事发,而承担其审计业务的国内著名的会计师事务所深圳中天勤因连带责任,最终被财政部吊销执业资格。随后,2002年,作为老牌绩优股的蓝田股份(股票代码:600709)又爆发了财务造假事件,成为当年中国证券业的一大丑闻,也形成另一经典的审计失败案例。 在 SOX 法案于 2002 年出台实施后,世界各国效仿实施者众多,但新法案并未能杜绝审计失败的发生,审计风险也依然存在。在新法案实施后不久,美国最大的医疗保健公司 Health-south Corporation(南方保健) 于 2003 年 3 月暴露了财务造假丑闻。1997 至 2002 年上半年期间,南方保健虚构了 24.69 亿美元的利润,而在该期间,公司的实际利润为-1000 万美元。为其进行审计业务的会计师事务所是同样国际著名的 Ernst & Young(安永)会计师事务所,并且安永对南方保健连续多年出具了“干净”(Clean)的审计报告,一时间处于风口浪尖之上。这也是 SOX 法案颁发后,美国上市公司出现的第一大弊案,引起全球的高度瞩目。同样,在国内,近年来证监会也处理了数十起审计失败事项,对相关会计师事务所采取了罚款、警告,甚至取消上市公司审计资格等处罚措施。2004 年 5 月至 9 月,审计署组织了对 16 家具有上市公司审计资格的会计师事务所的业务质量检查工作,在 2005 年公布的检查结果中显示,其中有 14家会计师事务所(占比 87.5%)的 37 名注册会计师出具的 19 份审计报告存在失实或疏漏。可见,审计风险在审计专业领域始终是现实存在而且影响深远的。

........

1.2 研究目的与意义

本文的主要研究目的是分析国家审计风险的影响因素并探讨审计风险控制的途径,具体包括以下几点: 1.运用博弈分析法对国家审计各参与者的利益偏好和应对策略进行分析,揭示国家审计风险的形成路径。建立多阶段动态博弈模型,综合分析政府受托经营管理者、审计机关、审计人员、审计委托方的博弈策略及其对国家审计风险的影响。 2.对国家审计风险的类别和影响因素进行理论分析,探讨国家审计风险的影响机理。结合以前研究及调研情况,对国家审计风险中重大错报风险、检查风险、公告风险、诉讼风险、社会认可风险等各风险要素的影响因素进行分析,并将影响因素归纳为审计主体因素、审计客体因素和审计环境因素。对审计主体、审计客体、审计环境与国家审计风险的关系以及审计主体、审计客体、审计环境之间的关系进行了分析,并提出研究假设。 3.通过实证研究分析各影响因素对国家审计风险的影响,检验各因素的显著性和影响程度。通过问卷调查法收集信息和数据,运用结构方程分析审计主体、审计客体、审计环境等对国家审计风险的影响。一方面,检验这些因素是否会对国家审计风险产生影响,另一方面,通过实证分析得到各影响因素的影响程度,为审计风险控制奠定基础。 4.在理论和实证研究的基础上,分析并提出适合于我国国家审计风险的控制途径。审计风险控制是审计风险分析的落脚点和最终目的,在国家审计风险影响因素分析的基础上,从审计主体、审计客体、审计环境三个方面对国家审计风险影响因素的可控性进行问卷调查,并提出风险控制措施,为有效防范国家审计风险提供了有力参考。

.......

第二章 理论基础和文献综述

国家审计在经济、政治、社会发展中具有特殊的地位,随着国家治理体系和治理能力现代化的推进,国家审计在提升公共资金绩效、深化国有企业改革、实施经济结构调整、推动经济社会健康发展中的作用越来越重要,社会公众对国家审计的关注度和期望值也不断提高,因此在中国特色社会主义的制度环境下研究国家审计及国家审计风险越来越受到审计职业界和学术界的重视。本章对国家审计和国家审计风险的相关理论和研究成果进行文献研究,以寻找本研究在理论上的机会点,为理论模型的构建、研究假设的推导及实证检验的展开提供支持。

2.1 国家审计概述

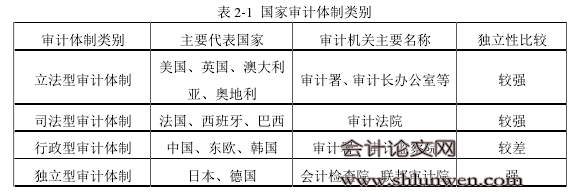

国家审计,是审计监督活动的一种类型[6]。通常国家审计也称为政府审计,但学术界和实务界存在不同的观点,这与不同主体对政府定义的范畴不完全相同有关。从广义上讲,政府通常指国家机构总体,如国家元首、立法机关、行政机关和司法机关等,此时政府审计和国家审计是同一概念。狭义上的政府仅指国家行政机关,因此若审计机关由政府管辖,国家审计与政府审计范畴相同;但当审计机关不隶属于政府而是在政府之外时,政府审计和国家审计便不能等同。对我国而言,我国审计机关隶属于政府,因此国家审计与政府审计具有相同的内涵,本文出于称呼的统一,一律使用国家审计。 国家审计的本质最初主要体现在技术方法层面,此时本质被界定为经济监督。后来国家审计的内涵不断丰富,逐渐从简单的技术方法层面向经济、政治、社会和法律的高度深化,国家审计本质也逐步由简单的经济监督和经济控制,发展成为保障国家经济社会各项机体健康运转的“免疫系统”,进而推动和完善国家治理[7]。国外较早提出经济控制论的是英国审计学者戴维.弗林特教授(Prof.David Flint),他指出,审计人员开展审计工作时,应充分独立于被审计对象的相关人员,由此才能客观公正地审查审计客体的受托责任的履行情况,继而将其真实的绩效与预期的目标进行对比,然后得出客观公正的审计结果[9]。蔡春教授作为我国最早提出经济控制论的学者,明确提出审计的本质是一种特殊的经济控制的观点,审计通过对经济活动的监督控制,可以为受托经济责任的有效履行提供切实的保障[10]。审计因受托责任发生和发展,各级政府审计机关应该相对独立[11]。经济控制论下,国家审计与公共受托责任是紧密相连的,公共财产若是受托经营管理,相关方就有公共受托责任,需要国家对其履责情况如经济性、效率性和效果性进行审计,即审计和考察其资源的使用成本、使用效率和预期效果[12]。

........

2.2 基础理论

在委托代理理论中,受托人对委托人提供的资源进行经营和管理,在这一过程中受托人需对委托人负责,即承担受托责任,并有义务向委托人报告受托责任的完成情况。休斯(Hughes)(2003)指出,政府与公众之间的关系取决于受托责任制度,政府受托履行职责且必须负责。常丽(2012)指出,受托责任的重要分支就是公共受托责任,主要是受托公共财产的个人或机构对这些财产尽到管理和报告的责任,这种受托关系不仅包括社会运作,也包括政府运作[41]。刘笑霞(2010)研究指出,公共受托责任主要是指相关部门接受委托,对公共资源的运用实施管理,并承担向委托者报告其责任履行状况的义务[42]。 受托责任的具体形态之一即为公共受托责任,它是随着民主政治中的委托代理关系的产生而产生的。在现代民主政治理论中,国家的一切权利来源于社会公众,社会公众按照自己的意愿设立能够代表其利益的国家权力主体并委托其管理社会公共事务,同时通过一定的制度规则对其进行约束。公共受托责任源于权力的公共性,这种公共性意味着权力必须用于促进社会共同利益发展[43]。公众通过依法纳税将部分资源转移到政府手中,赋予政府权力的同时,对其公共受托责任也有要求。政府承担公共受托责任,并促进公共资源和资金运用的公平、公正、公开和绩效[44,45]。 在我国,国家权力来源于人民,根据我国政治体制,人民将权力经过层层授权,最终委托给各级管理部门,以及最终代理人。秦荣生(2004)指出,政府对国有资产行使公共管理经营权,要对人民负有公共受托经济责任[46]。因此,政府作为重要的公共管理部门,具有向公众说明全部活动情况的义务[47,48]。

.........

第三章 国家审计风险影响因素的博弈分析 ............ 36

3.1 博弈模型假设 ..... 36

3.2 利益关系人的策略选择 ....... 38

3.3 利益关系人的支付函数设定 ........ 39

3.4 博弈模型的纳什均衡 ........... 42

3.4.1 纳什均衡条件 .... 42

3.4.2 博弈均衡分析 .... 44

3.5 应对策略分析 ..... 46

3.6 小结 ............ 47

第四章 国家审计风险影响因素的机理分析 ............ 48

4.1 国家审计风险影响因素的类别研究及概念模型建立 ..... 48

4.2 国家审计风险影响因素的分析 .... 54

4.3 国家审计风险影响因素之间的关系分析 ....... 60

4.4 国家审计风险影响因素概念模型 ......... 63

4.5 小结 .... 63

第五章 研究设计 ........... 64

5.1 问卷设计与调查 .......... 64

5.2 数据分析方法:结构方程模型 .... 69

5.3 研究变量与实证模型设计 ............ 71

5.4 小结 .... 74

第五章 研究设计

在对国家审计风险影响因素提出研究假设的基础上,对研究假设进行实证模型构建和设计。本章基于问卷调查法进行样本选择和数据收集,构建结构方程模型和路径图,为实证检验奠定基础。

5.1 问卷设计与调查

由于所需数据资料无法从公开渠道获得,本文通过问卷调查,利用非开放的结构化问卷(Structural Questionnaire)获取数据。本文的问卷设计主要包括以下步骤,如图 5-1 所示。(1)问卷初步设计。明确调查的目的和内容,通过文献研究,系统检索和整理有关资料,结合我国现状和本研究的客观条件,设计完成问卷初稿。(2)专家研讨修订问卷。邀请了不同审计领域的多名专家,并组织专家针对问卷的调查内容、结构安排、题目数量、语言表述、问卷格式等问题进行讨论,并根据反馈意见和建议,对问卷进行修订。(3)进行访谈修订问卷。选择审计机关的相关工作人员进行访谈,就国家审计风险的基本认识、影响因素、可控性等问卷内容以及问卷表述方式等进行讨论,判断问卷的可读性以及可理解性,并根据访谈意见和建议,调整和修订问卷。(4)通过预调查修订问卷。在正式发放问卷之前进行了小样本的预调查,删除对研究贡献度较低的题目,合并研究测量结果相似的题目,修订和完善问卷内容,提高问卷的可行性和适用性。(5)形成正式调查问卷。在以上工作的基础上,对问卷调查中的用词、顺序进行检查,形成正式调查问卷,并选择范围和渠道进行发放。

............

结论

本文在全面综述国内外相关研究成果的基础上,采用理论分析、模型构建与实证检验相结合的研究方法,围绕审计主体、审计客体、审计环境对国家审计风险的影响机理和影响程度进行研究与探讨。在理论分析方面,本文在综述国内外相关研究成果的基础上,综合运用公共受托责任理论、信息不对称理论、系统论、风险管理理论等前沿理论中的最新研究成果,运用博弈分析法、调查研究法和实证分析法深入分析了国家审计风险的影响因素。在理论分析过程中本文构建了博弈分析模型,探讨了国家审计风险的形成机理;实证研究方面,考虑到审计主体、审计客体、审计环境和国家审计风险等本文研究的关键变量都是不可直接观测的潜在变量,且因变量与自变量之间、自变量与自变量之间存在多重关系,这种情况不适用于传统模型分析方法,因此本文运用结构方程法弥补了传统方法的局限性,构造了审计主体、审计客体、审计环境和国家审计风险的测度指标,并建立结构方程模型对理论分析中得出的研究假设进行实证检验。本文的研究结果表明,在审计主体因素方面,国家审计风险与审计人员能力素质、审计人员结构、审计方法恰当性、审计管理水平等显著相关,审计人员能力素质越强,审计人员结构越合理,审计方法越恰当,审计管理水平越高,国家审计风险越低。且在审计主体层面,审计人员能力素质对国家审计风险的影响水平最高,其次为审计人员结构、审计管理水平、审计方法恰当性;在审计客体因素方面,国家审计风险与被审计单位内部控制水平、财务状况、管理水平等显著相关,被审计单位内部控制越完善,财务状况越好,管理水平越高,国家审计风险越低。且在审计客体层面,被审计单位内部控制水平对国家审计风险的影响水平最高,其次为被审计单位管理水平和被审计单位财务状况;在审计环境因素方面,国家审计风险与政府干预程度、经济发展水平、法律法规完善程度等显著相关,政府干预程度越小,经济发展越落后,法律法规越完善,国家审计风险越低。且在审计环境层面,政府干预程度对国家审计风险的影响水平最高,其次为法律法规完善程度和经济发展水平。本文研究丰富了国家审计风险的相关理论,为审计实践也提供了指导与参考。

.........

参考文献(略)