第 1 章 绪论

1.1 研究背景及意义

随着世界经济的高速发展,环境与发展的矛盾日益凸显,如何使经济发展与环境保护和谐共存成为当下社会人们关注的焦点和亟需解决的问题。然而因为环境自身的特殊性质导致其很难依靠市场规律来调节。因此,政府在此时肩负起了强化环境保护在社会生产生活中重要地位的特殊使命与责任。在结合各国先进经验后也不难看出,政府治理是有效进行环境管理、解决环境与发展矛盾的重要治理手段,环境问题需要通过政府运用行政手段加以控制和监督。国务院总理李克强在 2015 年政府工作报告中强调:“要打好节能减排和环境治理的攻坚战,环境污染就是民生之患,民心之痛,需要铁腕治理。”党的十八大报告中也强调:“要将生态文明建设放在发展的突出地位,要融入到文化建设、社会建设、政治建设、经济建设的各个方面。”表明我党对生态文明建设的高度重视。随着我国不断加深对环境问题的关注程度,大量的公共财政资金被投入到我国生产生活中用以缓解我国的环境问题,根据中国统计年鉴(2015)公布的相关数据,2014 年我国环境污染治理投资总额达到 9575.5 亿元,是 2004 年1909.8 亿元的 5.01 倍,占 GDP 的比重从 2004 年的 1.4%上升到 1.51%。我国用于环境治理的财政投入逐年攀升,但是其环境治理的效果如何,是否具有良好的生态环境与社会经济效益,是否满足公民对生态环境的社会需求,是否只是将生产粗放转移到了治理粗放却无从得知。这就涉及到了政府环境管理的绩效问题,要求我国政府在财政投入的过程中注意资金使用效率及治理成果。我国首个资源与环境审计研究中心于 2016 年 1 月在北京林业大学成立,这将进一步推动我国环境审计的研究,促进我国生态文明建设。

.......

1.2 相关研究综述

国际上对环境绩效审计的研究最早可以追溯到半个世纪以前。美国早在1969 年就公布了包含关于如何对环境绩效进行评估内容的《国家环境政策法案》。其后,各个国际组织纷纷展开了对环境绩效评估相关的研究,并发布了一系列评价指南或评价标准,但直到今天依然没有形成一套统一的评价标准[1]。在进入到 20 世纪 90 年代以来,随着经济的高速发展,环境矛盾逐渐显现,众多国家、机构通过环境绩效评价来对环境进行监督管理。英国审计协会在 1992 年制定了第一个被称为 BS7750 的环境管理体系标准;随后欧盟发布了环境管理体系标准《生态管理与审核系统(EMAS)》;世界可持续发展企业委员会(WBCSD)在 1992 年召开的环境与发展大会上,首次提出了“生态效率”这一新的概念。加拿大特许会计师协会在《环境绩效报告》(1994)中将环境绩效指标分为 7大行业、15 个方面,为企业进行环境绩效评价提供参考。但其制定是以外部利益相关者为出发点,对指导企业内部环境管理工作意义不大[2]。联合国贸易与发展会议下属的国际会计和报告标准政府间专家工作组(ISAR)在对全球各国企业进行环境影响情况调查后,在 1998 年发布了包括财务指标、环境影响指标、潜在环境影响风险指标、排放物及废物指标、资源消耗指标、投入指标、效率指标和顾客指标在内的 8 个环境业绩指标[3];2000 年又提出从不可再生资源、淡水资源、全球变暖、臭氧层破坏、固液废弃物等 5 个方面,建立反映环境绩效与财务影响的环境绩效评价指标体系[4];2004 年再次对环境变量的影响指标作出要求,要求对单位 GDP 的全球变暖影响、臭氧损耗、废弃物产生量、水耗、能耗等进行计算、确认、计量和披露[5]。世界可持续发展工商会(WBCSD)在 2000 年提出了利用生态效率指标作为评价企业环境绩效的一套环境效率评价体系。最终目标是利用尽可能少的资源消耗和环境影响来获得最大的效益[6]。

.......

第 2 章 固体废物环境绩效审计的基本理论

2.1 相关概念及内涵

环境绩效审计,顾名思义,是对环境进行绩效审计,它与传统的绩效审计有交叉但又不完全相同,属于环境审计的一部分,环境审计是审计监督内容的进一步扩展,涉及环境保护、自然资源利用和可持续发展等问题[50]。它和环境财务审计、环境合规性审计一同构成了完整的环境审计体系。它主要侧重于对被审计单位环境责任履行情况的监督与评价,以及与环境保护相关的各项举措的绩效情况。环境绩效审计的概念最早起源于 20 世纪 60 年代末,随着世界经济的发展,经济与环境矛盾日益突出,有关环境绩效审计的概念得到了广泛关注。纵观国内外相关文献,目前对“环境绩效审计”的定义尚没有达成统一意见。在我国,环境绩效审计的研究还比较局限,缺少对其深入的理解和探讨,使得我国企业在开展环境绩效审计过程中存在一定的困难。在结合各位学者的研究后,本文选取了接受度较高的定义:环境绩效审计是由独立审计机构人员,依据相关法律法规、行业标准及企业自身环境管理目标,利用特定的方法,对被审单位的环境政策、各项环境活动进行监督,并对其在环境、资源等方面的效率效果发表意见的鉴证业务。

........

2.2 环境绩效审计的理论基础

审计的出现正是为了检验受托责任是否有效履行而产生的,是审计存在的前提与基础,而受托责任外延的不断扩大,成为审计活动不断发展的内在动因之一。随着社会经济发展,受托经济责任的内容已从经济方面的保全责任、效率责任、效果责任,扩展到遵纪守法责任、经济节约责任、社会责任、环保责任等,环境绩效审计正是依托于对环保责任的监督的职能上产生的。企业在生产活动中对环境资源进行消耗,成为环境与资源消耗的责任方,而企业的另一方即为环境与资源的拥有者——社会公众。企业需要在生产过程中控制作业所产生的环境污染,公众则会要求政府职能部门对环境管理情况及资源使用情况进行监督。对受托责任的监督是审计的本质,因此环境审计的实质就是对环境受托责任的监督。因此,受托责任理论成为了环境绩效审计的理论基础,在构建环境绩效审计评价指标体系时需要以此为前提。循环经济是一种物质“资源—产品—再生资源”模式的闭环运动型经济的简称,是一种先进的、新型的经济形态。摒弃了传统线性经济的资源大量浪费、效率低下、污染和破坏严重的粗放型发展模式,而转变为资源节约、环境友好型的发展模式,在环境方面表现为低污染排放的一种经济运行模式。随着我国经济的快速发展,随之而来的资源与环境问题也逐渐突出,固废污染已成为使世界各国困扰的重要环境问题,发展循环经济已成为当今国际社会的发展趋势,也是现代企业所需要选择的一种可持续的经济增长模式,以改变“先污染后治理”的传统生产方式,通过技术处理实现循环利用,提高资源综合利用效率,从而减少人们在生活、生产过程中资源的消耗。由此可见,废弃物的处理与利用属于循环经济发展的具体内容之一。而对企业绩效的审计应该同时考虑经济利益和环境利益,在构建企业环境绩效审计评价指标体系的过程中也要充分考虑到废物的循环利用以及资源的利用率等环境指标。

.........

第 3 章 我国及北京市固体废物处置环境绩效审计现状分析......12

3.1 我国固体废物环境绩效审计现状分析.....12

3.2 北京市固体处置废物环境绩效审计现状分析.........18

3.3 本章小结.....20

第 4 章 北京市固体废物处置环境绩效审计指标评价体系构建..........21

4.1 指标设置.....21

4.2 指标权重的设计.........29

4.3 指标的应用.........36

4.4 本章小结.....38

第 5 章 固废处置项目绩效审计评价指标体系的实例验证..........39

5.1 实例基本概况.....39

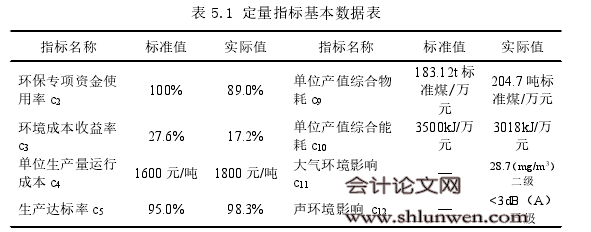

5.2 评价指标基本数据的确定.........39

5.3 评价指标综合得分的计算.........40

5.4 形成审计结论.....42

5.5 本章小结.....42

第 5 章 固废处置项目绩效审计评价指标体系的实例验证

5.1 实例基本概况

北京 JY 环保技术有限责任公司隶属于北京 JY 集团(股份)公司,成立于1999 年 4 月,经营设施位于北京市昌平区,占地面积 25668.99 平方米,是北京市工业危险废物最大的专业处置单位,更是我国第一家运用水泥窑进行工业危险废物专业处置的环保型企业。公司经营范围包括废物资源化综合利用、生活污泥处置、城市工业废物无害化处置、生活垃圾处置、污染场地修复等。本文选取具有代表性的北京 JY 环保技术有限责任公司 2014 年 12 月开展的“利用水泥窑协同处置 20000t/a 危险废物项目”作为案例进行分析研究。该工程主要目的是将生产水泥的旋转窑炉进行改造并通过附烧或专烧的方式对危险废物进行资源化利用,其工程系统及生产工艺包括:石灰石储存及输送、原料粉磨及废气处理、生料均化库及生料入窑喂料系统、原煤均化及煤粉制备、熟料烧成和冷却、熟料储存及熟料汽车散装、石膏破碎及矿渣输送等。根据《产业结构调整指导目录(2011 年本)》中鼓励类第十二项第 1 条,该项目属于国家产业政策鼓励类的项目。(分析所用监测数据均来自《JY 水泥有限公司利用水泥窑协同处置 20000t/a 危险废物技术改造项目环境影响报告书》,部分财务数据来自JY 股份(601992)2014 年度财务报表)#p#分页标题#e#

.......

总结

众所周知,伴随着经济的快速发展,环境问题逐渐凸显,不仅成为当下人们关注的热点问题,也反向地影响着经济发展的速度。鉴于此,需要审计机关及时开展环境审计工作,从而提升环境治理水平。环境绩效审计作为环境审计的重要组成部分,对环境审计结果起到了决定性作用,但我国目前环境绩效审计评价指标体系还存在大量不足,直接影响到我国环境绩效审计工作的开展。因此,本文意在对北京市固体废物处置环境绩效审计指标评价体系的构建进行研究。首先,我国环境绩效审计评价指标体系现状。通过对我国近年来开展的环境绩效审计案例进行分析,指出我国目前环境绩效审计评价指标存在的不足:以财务指标的审计为主,未从资源环境与社会效益方面出发,对项目开展的效果、效率考察不足。应将经济、社会、资源环境多方面进行协调统一的引导与监督。其次,从可持续发展理论的观点出发选取指标。改变以往财务审计单纯查账的方法,要针对环境保护“点多、面广”和政策性强等特点进行绩效审计,总结国家审计署和一些地方审计机关开展的环境绩效审计项目,总结宝贵实践经验。最终将环境绩效审计指标设计为为经济、社会、环境三大方面,再根据各自具体内容、我国环境管理特点、相关文献设计其下的二级指标、三级指标。最后,构建环境绩效审计评价指标体系。通过问卷调查、专家访谈等方式,结合层次分析法构造判断矩阵,得出指标对应权数。通过标杆评价法得出定量指标得分,通过问卷调查法得出定性指标得分。获取指标得分,最终形成审计结论。并根据所得评价体系进行实例验证。

.........

参考文献(略)