第1章 导论

1.1 选题背景

非审计业务(本文也称为非审计服务)是相对于审计业务2(本文也称为审计服务)而言,具体可以包括管理咨询服务、税务代理、内部审计等业务。注册会计师行业的法定审计业务起源于美国 1933 年《证券法》和 1934 年《证券交易法》中的相关规定,即须对发行股票和公布年度会计报表的上市公司进行审计。在此之前,非审计业务亦广泛存在,只不过在法定审计业务出现后,非审计业务得到了更加迅猛的发展,到 20 世纪90 年初,西方发达国家注册会计师行业的非审计业务收入已超过了审计业务收入。然而安然舞弊案件发生后,非审计业务被认为是导致一系舞弊案件发生的罪魁祸首之一。随后,美国出台了《萨班斯-奥克斯利法案》(本文简称《萨班斯法案》或《SOX 法案》),该法案首次以法律的形式禁止会计师事务所(本文中简称事务所)向其审计客户提供有关会计记录及报表薄记等 9 种业务类型的非审计业务,这成为国外注册会计师行业非审计业务发展的一个转折点。由于历史原因,我国注册会计师行业从 1981 年开始重建、恢复,发展历史较短,目前国内注册会计师行业的非审计业务尚处于起步阶段,非审计业务收入占整体个行业收入不到 20%,而审计业务收入占比超过了 80%。由于事务所业务过度集中在审计领域,导致审计业务市场过度竞争,注册会计师执业质量和诚信水平受到威胁。为促进我国注册会计师行业的健康发展,推动其服务领域由传统的审计向内部控制、管理咨询、投资决策等非审计领域延伸,促使其在优化企业治理结构、提高经济信息质量、引导资源合理配置、维护市场经济秩序和社会公众利益等方面进一步发挥重要作用(陈毓圭,2010),2009 年国务院办公厅转发的《财政部关于加快发展我国注册会计师行业的若干意见》(国办发[2009]56 号),鼓励会计师事务所大幅度拓展新的执业领域,2010 年中国注册会计师协会(本文中简称中注协)出台了《会计师事务所服务经济社会发展新领域业务拓展工作方案》,革命性地提出了注册会计师行业业务结构转型目标:―力争用 8 年左右的时间,使审计业务与非审计业务收入比重达到 5:5‖。显然,我国政府采取了有别于美国等西方国家的做法,鼓励注册会计师行业大力拓展非审计业务,试图通过拓展非审计业务来增加注册会计师行业的市场容量,缓解目前审计市场的过度竞争,收费偏低和审计质量不高的状况。但关于事务所发展非审计业务对审计质量和审计收费的影响,学术界还没有一致的看法,这主要是由于各国拓展非审计业务所处的政治、经济、社会和注册会计师行业自身发展的阶段不同所致(李晓慧和庄飞鹏,2014)。在此背景下,本文着重研究会计师事务所拓展非审计业务对审计质量和审计收费的影响以及资本市场对此的股价效应,以期进一步明确现阶段非审计业务所产生的具体效应,丰富审计领域的相关理论研究,并为监管部门制定相关的政策和决策提供经验评价和理论依据。

........

1.2 理论意义与实用价值

本文使用委托-代理理论、不完契约理论、寻租理论、知识溢出效应和产业组织理论等相关的经济学理论全面、系统地分析了非审计业务是如何对审计质量和审计收费产生影响,并从企业、会计师事务所和资本市场三个角度实证检验了我国现阶段会计师事务所拓展非审计业务对审计质量、审计收费的具体影响以及资本市场对此的反应(股价效应)。通过本文的研究,理清了非审计业务对审计质量和收费影响的理论根源,并提供来自中国审计市场的经验证据,使人们更全面地了解在中国特殊的市场环境下事务所拓展非审计业务所产生的具体效应。

..........

第2章 非审计业务发展概述和文献回顾

2.1 国内外非审计业务发展概述

本文第一章对非审计业务的定义及范围进行了概括,关于审计业务与非审计业务的区分在理论界和实务界还没有形成一致的看法。会计报表审计作为注册会计师的法定业务始于美国 1934 年的《证券法》和 1934 年的《证券交易法》,而在此之前法定业务之外被统称为非审计业务的相关业务亦广泛存在,审计业务与非审计业务在早期也没有明显的区分,只不过在法定审计业务出现后非审计业务得到了更加迅猛的发展和广泛的关注。以美国为代表的西方发达国家注册会计师行业非审计业务发展大致经历了以下几个阶段: 19 世纪末 20 世纪初在美国社会经济发展从农业国向工业国的转变过程中,大量来自农村的移民涌入美国,但这些移民无法适应机器化大生产的要求。这期间主要资本主义国家经历了 5 次世界性的经济大危机(其中有 3 次是始于美国),为续续发展生产力,企业迫切需要在管理方面有一个较大的突破。1890 年,“科学管理之父”泰勒提出了“科学管理理论”,奠定了现代管理理论的基础。泰勒在他从事了近 20 年的管理工作后决定从事管理顾问工作来传播和实践自己的科学管理理论(有学者将 1898 年泰勒在伯利恒钢铁厂进行著名的“生铁搬运实验”看作是现代管理咨询服务业的诞生)。这一时期以弗雷德里克·泰勒、阿瑟·利特尔和爱德华·布斯为代表的一批“效率”顾问工程师将标准化制度、例外管理制度等科学管理理论与方法运用于企业实践,帮助企业提高生产能力(何燕芳,2012)。1886 年成立的 Arthur D.Little(简写为 ADL)公司被业界认为是第一家管理咨询公司。

.........

2.2 文献回顾

关于非审计业务的现有研究资料中最早可追朔至莫茨和夏洛夫在 1961 年的《审计理论结构》一书中提到的注册会计师行业非审计业务与审计业务应该进行分离的观点。半个多世纪以来,国外学者就这一问题展开了持续不断的研究和讨论。我国学者对非审计业务的研究始于 2002 年的“安然事件”,相比之下,研究历史很短。学者们的研究主要集中在非审计业务对审计质量和审计定价的影响方面,虽然研究视角不断变换,研究方法不断创新,但始终没有形成一致的观点。本章主要从非审计业务对审计质量、审计收费的影响和信息使用者对此的看法三个视角,并主要结合规范研究和实证研究两个方面对以往的研究文献进行梳理和回顾。

.........

第 3 章 非审计业务对审计市场绩效影响的理论分析 ......... 36

3.1 现代契约理论..... 36

3.2 寻租理论.... 40

3.3 知识溢出效应理论...... 41

3.4 产业组织理论..... 43

3.5 小结............ 45

第 4 章 非审计业务对审计市场绩效影响的实证检验....... 47

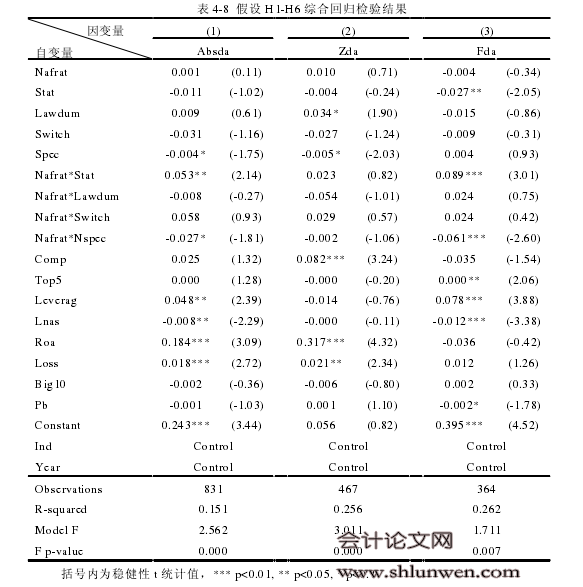

4.1 研究假设.... 47

4.2 研究设计.... 53

4.3 数据来源和变量描述性统计........ 58

4.4 实证检验.... 59

4.5 稳健性检验......... 68

4.6 本章结论.... 73

第 5 章 非审计业务对审计市场绩效影响的实证检验 ......... 76

5.1 研究假设.... 76

5.2 研究设计.... 80

5.3 数据来源和变量描述性统计........ 82

5.4 实证检验.... 84

5.5 稳健性检验......... 92

5.6 本章结论.... 96

第6章 非审计业务对审计市场绩效影响的实证检验-基于资本市场的角度

企业批露其购买的非审计服务费用和会计师事务所批露其非审计业务规模在证券市场上是否具有信息含量,也是很多学者关注的一个问题。Burton(1980), Hillison & Kennelley(1988)等学者认为,企业应充分地批露其购买的非审计服务信息,让投资者据此“用脚投票”进行市场自我调节是解决企业是否决定联合购买非审计服务的一种较好的解决办法。Frankle et al.(2002)最早使用“事件研究法”研究发现披露的非审计费用与公司股价累计超额收益率为负相关;但 Ashbaugh(2003)的研究却没有发现二者间存在相关关系。因此,国外在此方面的研究结果也不一致。在我国,2001 年证监会发布《公开发行证券的公司信息披露规范问答第 6 号-支付会计师事务所报酬及其披露》中要求上市公司在年报中按照财务审计费用和财务审计以外的其他费用进行披露,期望通过充分批露相关信息来约束企业和注册会计师的行为。那么,企业披露联合购买的非审计服务费用是否具有市场信息含量?目前国内还没有相关的实证研究。此外,从会计师事务所角度,当会计师事务所披露其非审计业业务规模时,市场是否也会对此有所反应?对于这些疑问,本章从资本市场的角度来研究非审计业务信息的披露对证券市场股票价格收益的影响。 #p#分页标题#e#

..........

结论

本文以我国非审计业务的发展现状为背景,分别利用契约理论中的委托-代理理论和不完契约理论、寻租理论、知识溢出效应和产业组织理论分析了非审计业务对审计质量和审计收费的影响。在此基础上,文章又分别从企业的角度(企业向同一家会计师事务所联合购买或会计师事务所向同一家客户联合提供审计服务和非审计服务)、会计师事务所的角度(会计师事务所非审计业务与审计业务收入比例结构)和资本市场的角度(资本市场对会计师事务所拓展非审计业务的股价效应)来实证检验注册会计师行业拓展非审计业务对审计质量、审计费用和股价累计超额收益率的影响,以期使各相关主体更好地了解在我国目前特殊的审计市场环境下拓展非审计业务所产生的效应。主要研究结论如下:就企业联合购买的非审计业务规模对审计质量的影响方面,本文以企业支付的非审计服务费用与审计服务费用的比值作为企业联合购买的非审计服务规模代理变量,以操控性应计利润作为审计质量的代理变量。实证结果显示,从总体上未发现企业联合购买的非审计服务规模对审计质量产生重大不利影响。在此基础上,本文分别从企业联合购买的非审计服务规模对审计独立性和专业胜任能力两个方面的影响进行了深入研究。在审计独立性方面,本文加入了企业所有者性质和法制环境两个调节变量。研究发现,当被审计单位为非国有控制时,企业联合购买的非审计服务规模越大,注册会计师的审计质量越差;而当被审计单位为国有控制时,二者之间的关系不显著。同时结合这两个调节变量研究发现,当非国有控制企业处在好法制环境下时,二者之间的关系不显著,而处在差的法制环境下时,二者成显著的负相关关系。这说明,在特定的企业群体中特别是该企业群体存在较强的盈余管理动机时,非审计服务很有可能成为企业“收买”注册会计师的手段,而法制环境能抑制非审计服务的消积作用。在专业胜任能力方面,本文加入了非行业专长调节变量后,实证检验发现非行业专长的会计师事务所联合提供的非审计服务规模越大,其审计质量越好。这说明在缺乏行业专长时非审计服务的联合提供在某种程度发挥了与行业专长相类似的作用,提高了注册会计师的专业胜任能力。

.........

参考文献(略)