第1章绪论

1.1研究背景及意义

在信息技术发展与自动化应用的今天,传统的需要手工操作才能实现数据归集与整理形成财务报告的形式已经不适应时代的要求。现在,财务报表阅读者更多关注如何使得商业决策和报告过程更便捷、准确,使得财务报告实现全球化、简单化和标准化。可扩展商业报告语言就是应此种形势要求产生,它是一种基于XML的计算机通用语言。XBRL由CharlesHoffman提出的,然后在全球范围内得到推广应用。AICPA在1998年开始高度关注,许多国家也开始争相效仿。截至目前,美国全部上市公司都开始应用XBRL进行财务报告披露。而从国内来看,2006年我国财政部进行XBRL项目以及研究后得到各机构广泛认可。XBRL中国地区组织在2008年11月正式成立。XBRL语言为数据的自由交互和会计准则趋同提供了一个契机,通过对财务信息分解为不同元素并赋予标记,形成了标准化规范。XBRL的应用降低了财务报告使用者的成本,提高了效率和服务,提供了准确、高效、及时的商业财务报告数据,并使得数据存储处理和交流更加方便准确,使其更具有可读性,实现了财务数据的电子化交流[1]。为企业进行实时在线审计提供了技术支持,使企业实施持续审计更具可行性。

....

1.2文献综述

CICA报告认为,XBRL可以用来生成实时财务报告,而持续审计实施才能保证这些数据用XBRL标记更加准确完善。Rezaee、Reynolds等(2007)提出XBRL的广泛实施必然会导致审计程序向持续审计方向发展[2]。Cohen对基于XBRL财务报告的持续审计需求从委托代理、交易成本和信息经济学三个角度进行了分析研究[3]。Wagenhofer指出,企业在发布实时审计报告时,不仅要对其结果进行分析验证,还要对原始数据的输入过程进行验证,必然导致审计程序向持续的过程导向转变。Murthy利用XML技术构建CAMS审计模型,将持续审计在企业中进行实际应用[4]。Pinsker提出持续审计在实际运用时存在财务报告供应链的难题,XBRL的应用克服了这一困难,提高了持续审计的质量,二者结合提高了企业价值[5]。2005年中注协发布《XBRL在注册会计师行业应用前景研究》,指出XBRL应用最终将使信息系统下持续审计成为现实。潘琰、林琳(2006)指出XBRL分类账与财务报告关系以及对持续审计影响[6]。张天西、高锦萍(2007)指出由于XBRL技术推广使得咨询服务以及认证服务成为新型职能,同时也使得对实时信息系统持续审计得到实现[7]。国外最早在20世纪对于审计风险模型理论进行研究。D·H·罗伯兹在1978年提出终极风险模型,包括检查风险、固有风险、控制风险、和抽样风险这四个方面,其中抽样风险分为抽样和非抽样风险[8]。1981年AICPA发布第39号准则认为除包括固有风险、控制风险以及检查风险外还有特别提出详细测试风险[9]。1983年柯兰特与霍尔斯坦姆发表《审计风险模型》一文中特别提出将检查风险分为分析性检查风险以及实质性检查风险[10]。AICPA于同年发布第47号审计标准说明——《审计业务风险和重要性》,提出传统审计风险模型:审计风险=固有风险×控制风险×检查风险[11]。该模型由于其可操作性被国际上广泛认可,我国也采用了该模型。1987年英国审计委员会发布准则中特别考虑到审计抽样风险[12]。

........

第2章基于XBRL的持续审计模式

首先介绍XBRL相关理论,包括XBRL的概念、技术架构、XBRL财务报告生成流程、XBRL财务报告特点以及在我国的应用情况,然后介绍分析了持续审计等相关基础理论。XBRL这一新兴技术的出现对审计产生了很大影响,其中最重要影响是使得企业实施持续审计成为可能,从而形成了XBRL持续审计模式。然后分析了该模式实施必要性,主要从当前环境要求以及技术和经济可行性进行。最后对当前普遍认可XBRL环境下持续审计模式进行了介绍,主要从基本框架、具体内容以及工作流程分析,对该模式进行详细研究。

2.1XBRL相关理论

XBRL是在1998年由美国的查尔斯·霍夫曼(Charles Hoffman)构想并深入研究XML后向AICPA报告并与XML解决方案专家Jeffery Ricker等制定相关报告标准。XBRL(可扩展商业报告语言,eXtensive Business Reporting Language),是XML(可扩展的标记语言,Extensible Markup Language)在财务报告信息交换方面的一种应用[17]。XBRL采用标准化方法标记财务和其他相关信息,能够有效帮助人们实现商业财务报告数据的准确、及时存储以及处理,能使各种信息在不同软件平台技术之间提取、交换,是一种拥有国际标准水平的数据描述语言。XBRL主要的应用包括:财务报告以及管理相关报表编制与交流;向公众报告企业信息与监管;向主管部门报送的企业报告;纳税申报;相关会计准则文献交流与保存等。1999年10月13日成立了XBRL国际联合会,由执行委员会、标准委员会以及9个工作组组成,作为一家国际化非营利性组织负责制定发布XBRL标准,推动XBRL的发展[18]。至此,XBRL正由大约450个主要公司、22个正式地区组织和5个临时地区组织共同推动和发展,进入了日新月异的程度。2007年12月3日XBRL中国地区组织宣布筹建,2008年我国XBRL标准体系建设启动,2010年经批准正式成为其中一员,实现世界范围内快速发展。

....

2.2持续审计

关于持续审计目前没有完整定义。Rezaee等(2001)认为持续审计是一种鉴证服务,是在信息发布的同时或者紧随其后,由审计人员通过收集电子化审计证据进行专业服务进而出具鉴证报告的过程[24]。国际内部审计协会(IIA)发布技术指引(GTAG)对相关持续审计进行定义为:持续审计是一种方法,该方法应用于控制和风险评估,是审计模式由周期性复核到全面连续测试的转变[25]。毕金秋(2007)认为持续审计将约定事项信息和事先确定标准相互对照,并且基于网络信息技术,最后对两者相互符合程度进行判断[26]。阐京华(2009)指出与传统审计之间不同在于,持续审计应用技术进行驱动,可以不间断循环进行,能够实时审计,并且能对异常事项进行详细测试[27]。综合国内外学者对持续审计概念进行深入研究,本文将其定义如下:一种依靠先进信息技术,通过计算机网络构建与客户之间实时有效连接,对财务系统生成基于XBRL数据信息以及内控信息系统运行情况进行定期审核的审计模式,并在此基础上根据需求对企业会计信息进行持续不断监控及认证,获取实时审计证据,实时发布审计报告。它是传统审计方式在信息技术环境下延伸。

....

第 3 章 审计风险因素分析及指标体系构建 .... 23

3.1 信息系统风险分析 ........ 23

3.1.1 系统固有风险 ......... 23

3.1.2 系统环境风险 ......... 24

3.1.3 系统控制风险 ......... 25

3.2 会计信息风险分析 ........ 26

3.3 检查风险分析 ..... 28

3.4 审计风险评价指标体系设计 ......... 29

3.5 本章小结 ....... 31

第 4 章 新型审计风险模型构建及评价研究 .... 32

4.1 构建 XBRL 环境下持续审计模式审计风险模型 .... 32

4.2 审计风险评价方法选择...... 34

4.3 审计风险评价模型整体构思 ......... 34

4.4 本章小结 ....... 41

第 5 章 审计风险模型实证分析及防范措施 .... 43

5.1 基本情况及指标预处理...... 43

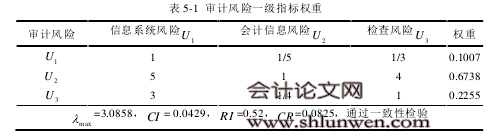

5.2 应用 AHP 确定各指标权重 ..... 43

5.3 模糊综合评价 ..... 50

5.4 审计风险防范措施 ........ 57

5.5 本章小结 ....... 60

第 5 章 审计风险模型实证分析及防范措施

为了验证以及进一步探讨 XBRL 环境下持续审计模式审计风险评价模型可操作性以及实用性。我国采用 XBRL 网络财务报告机构主要有上交所和深交所,而采用 XBRL 网络财务报告主要为上市公司。本章将运用模糊综合评价方法以及审计风险模型对采用 XBRL 报送上市公司—A、B、C 三家公司进行实例分析。并根据其结果设计相应防范措施。

5.1 基本情况及指标预处理

首先进行 A、B、C 这三家公司的指标数据收集。一方面对三家公司进行现场调研,了解公司基本情况,各项规章制度,并通过向对员工发放调查问卷进行信息收集。另一方面,根据三家公司采用发布地分类标准在上交所上报XBRL 财务报告,获取三家公司财务状况。 其中 A 公司审计风险为中,B 公司审计风险较低,C 公司审计风险较高,测试应用该评价模型能否得到相应准确评价结果,以此验证该审计风险评价模型实用性。根据 A、B、C 公司财务数据得到定量评价指标实际值,然后运用公式(4-1)、公式(4-2)、公式(4-3)进行指标无量纲化及一致化,完成指标的预处理。由于篇幅限制,而三家公司都是通过该模型进行检验,运算过程和具体应用流程一致,所以只对 A 公司进行应用流程展示,其他 B、C 公司不再重复过程直接列示结果。 #p#分页标题#e#

........

结论

该模式下审计风险评估分析为一个新型而复杂问题。本文在现有对于 XBRL以及持续审计理论基础上,在实施该模式环境下,分析企业审计风险问题。本文通过分析该环境下产生的新型的审计风险因素,然后应用层次分析法和模糊综合评价方法构建了该环境下的审计风险模型,并通过案例模拟证实了该环境下的审计风险模型的可行性,为以后企业实施基于 XBRL 持续审计模式下的审计风险管理提高了依据。 本文得到以下结论:

第一,该模式实施内容为两部分:对会计信息及 XBRL 信息系统进行持续性审计。如果应用 XBRL 分类标准以及标签不准确,就难以保证持续审计实施的准确性,使其获得会计信息数据不具有意义,导致审计失败。因此实施该审计系统时,必须将两个部分有机结合。

第二,该审计模式下审计风险因素包含两类:信息系统风险和会计信息风险。信息系统风险包括三个方面系统固有风险、系统环境风险以及系统控制风险;会计信息风险报告两个方面财务风险以及非财务风险。而这五个方面又分为不同的具体影响因素,在选取这些影响因素指标时充分考虑 XBRL 持续审计实施的影响,采用“XBRL 应用风险”、“XBRL 分类标准应用风险”以及“XBRL 财务报告公开性及易篡改性”等新型指标因素。

第三,基于 XBRL 持续审计相应新型审计风险模型,不同于传统模型。本文根据基于 XBRL 环境下风险因素构建审计风险模型,打破传统形式只从重大错报风险和控制风险两方面考虑角度,从信息系统和会计信息风险分析,设计模型为:审计风险=信息系统风险×会计信息风险。

第四,该审计模式运行技术平台:数据存储、分析、处理技术、XBRL_GL和嵌入形式模块技术。由于这些技术支持,该审计模式才能有效实施。

.........

参考文献(略)