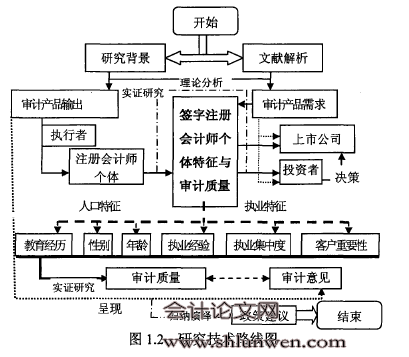

1导论

参考签字注册会计师的个体层次对个体特征与审计质量的关系展开研究的理论与现实需要,本文拟结合我国特定的证券市场环境及制度背景,在签字注册会计师的个体层次,考察审计实务的直接执行者(签字注册会计师)的个体特征与审计质量之间的关系。具体而言,本研究的学术意文主要包括三个方面。第一,本文将研究视角从以往研究中的会计师事务所(总所或分所)层面推进到注册会计师个体层面,继而讨论注册会计师审计中的若干重要问题。这不但体现了注册会计师审计行业人为本"的行业特点,也充分考虑了签字注册会计师作为具备完全民事行为能力的执业个体在执业活动中表现出来的个体特征异质性。而且,执业个体层次的异质性会比事务所层次的异质性更具有可观测性和直接决定性。第二,本文从静态的人口特征与动态的执业特征两个角度,考察签字注册会计师个体异质性对审计质量的影响。首先,以签字注册会计师的性别、年龄、教育程度及专业背景作为人口特征的观测点,考察这些相对静态的个体特征对审计质量产生的影响,这不仅能够在人口将征的视角补充注册会计师审计相关问题的文献,而且能够为该领域的研究提供来自中国的理论逻辑和经验证据。

.....

2文献综述

2.1签字注册会计师个体人口特征与审计质量

此外,有学者研究认为,女性签字注册会计师比男性签字注册会计师在发现财务报告的错误方面更加敏锐,而男性签字注册会计师在对错误类型的判断方面则比女性签字注册会计师更准确,这体现了不同性别的行为个体在风险偏好与谨慎性方面的差异。但也有学者认为性别差异在财务报告的风格方面的体现并不明显,无论男性签字注册会计师还是女性签字注册会计师,都更容易受到男性客户高管的影响。总之,关于签字注册会计师性别特征与审计质量之间关系的研究结论尚存在较大分歧。我们认为,产生这一歧化的主要原因可能是研究样本的选择、性别特征变量的界定方法或者审计市场环境及制度背景等方面的差异。

2.2签字注册会计师个体执业特征与审计质量

通常,签字注册会计师个体执业特征是指签字注册会计师在为客户提供审计服务的执业过程所表现的所有执业活动特征。诚然,在学术研究中,围于研究方法的局限性或样本数据的可获得性,广大学者不可能尽数囊括签字注册会计师的全部个体执业活动特征,但可以选取一些会对审计结果及其质量产生重要影响的常见执业特征作为研究观测点和切入点,这些个体执业持征会直接影响到被审计单位财务报告信息的可靠性和有用性,进而影响到借助送些财务信息进行判断与决策的广大投资者的切身利益。鉴于此,结合本文研究议题,巧从签字注册会计师个体执业经验、执业集中度及客户重要性水平等方面,对现有的关于签字注册会计师个体的执业特征与审计质量之间关系的文献研究予以分类归纳和评述.

3签字注册会计师个体特征与审计质量的理论概述......18

3.1基本概念的界定.....18

3.2签字注册会计师个体特征与审计质量之间关系的理论依据.......23

3.3签字注册会计师个体特征与审计质量之间关系的分析......25

4签字注册会计师个体的人口特征与审计质量之间关系的实证检验......29

4.1理论分析与假设提出.....29

4.2变量定义与模型构建.........31

4.3实证分析与结果描述.......37

4.4本章小结.........54

5签字注册会计师个体的执业经验与审计质量之间关系的实证检验...........56

5.1理论分析与假设提出.........56

5.2变量定义与模型构建........57

7签字注册会计师个体的客户重要性与审计质量之间关系的实证检验

7.1理论分析与假设提出

毋庸置疑,审计独立性质疑或扭忧产生的本质根源在于被审计单位作为注册会计师"衣食父母"的客观现实。也即,注册会计师作为自负盈亏的"经济人"的本质使其无法摆脱对客户的经济依赖,该种依赖可能会损害投资者"感知"的或者"实际"的审计独立性,进而极有可能导致审计质量受损。但关于客户重要性对审计独立性及审计质量的影响,已有研究大都是立足于会计师事务所的视角,研究结论分歧较大。造成送一歧化的原因可能是样本选取、研究方法或制度背景的差异性,但不可忽略的是,此类都存在一个共同的特点;忽略了审计实务的最终执行者一签字注册会计师的个体特征可能产生的影响。然而事实上,在具体项目的审计程序执行过程中,直接与客户管理层进行沟通、交流和审计谈判的大都是签字注册会计师,而各个签字注册会计师之间在认知层次、执业经验、专业能力及谈判技巧等方面都是有差异的,这些源自个体的异质性可能会导致他们对客户管理层的经济利益诱惑、"解聘威胁"施压等干扰因素的应对和处理能力的差异,也即审计独立性水平的差异。

7.2变量定义与模型构建

本文选取2007年至2013年我国沪、深两市的上市公司及其财务报告主审会计师事务所、签字注册会计师为研究样本,样本数据是严格依据CSMAR数据库与以数据库、各公司年度财务报告信息披露及中国注册会计师斤业替理信息系统进行手工搜集与整理所得。在此基础上,遵照学者研究惯例,对初始研究样本进行筛选:首先,剔除行业性质特殊的金融与保险类上市公司观测值,剔除观测年度IPO或者主要财务数据缺失导致无法计算可操作性应计利润的上市公司观测值,易齡年度行业观测值数量小于15个的公司观测值,剔除了审计费用缺失导致无法计算"客户重要性"的公司观测值;然后,为消除极端异常值可能产生的潜在影响,对模型检验变量进行首尾1%截尾处理;最终获得研究样本观测值数量为10870个。

....

8研究结论及政策建议

8.1研究结论与展望

本文立足于审计报告签字注册会计师个体的视角,在回顾相关文献的基础上,理论阐述签字注册会计师个体特征对审计质量产生影响的作用机理,分析其影响因素及约束条件,进而创设签字注册会计师个体特征与审计质量关系的理论原型。然后,将这一理论原型融入中国特定的审计市场环境及法律制度背景,进而得到基于我国特定经济环境和制度背景的签字注册会计师个体特征与审计质量么间关系的检验模型。最后,根据上述理论原型与检验模型,选取2007年-2013年沪、深两市的A股上市公司以及它的财务报告主审会计师事务所、签字注册会计师为初始研究样本,在不同类型的签字注册会计师个体特征角度予理论演绎和实证检验,最终产生具体的研究结论。整体而言,本文理论分析与实证研究得到的研究结论主要有四个方面。

8.2政策建议

众所周知,注册会计师审计的最终目标是增强被审计单位财务报告信息的可信度并保护广大投资者的合法权益,送一职业功能的发挥依赖于审计工作的质量,这一切又与审计实务的直接执行者,签字注册会计师的个体特征密切相关。根据本文理论分析与实证研究结论,签字注册会计师个体层次的人口特征与执业特征会对个人专业胜任能力及审计独立性产生不同程度的影响,进而影响审计工作质量。鉴于此,本文结合目前我国注册会计师行业发展特点及相关制度背景,主要针对注册会计师综合素质提升,职业行为引导与监管两个方面,提供一些或不成熟的政策建议。

...........

参考文献(略)

参考文献(略)