1绪论

以风险管理为对象的监督评价活动即风险管理审计,风险管理审计是内部审计的重要构成。内部审计在参与到风险管理过程中后,在风险管理中发挥着非常重要的作用。国际内部审计师协会(IIA)多年来一直积极倡导内部审计参与风险管理,其认为内部审计为组织提供价值的两个非常重要的.途径是对风险管理的充分性和对风险管理及内部控制框架的有效性提供确认服务。将内部审计应用到固定资产的风险管理中,旨在帮助组织将风险管理观念引入到固定资产的管理工作中,旨在帮助组织建立全面、系统、有针对性的固定资产风险管理机制,把固定资产面临的风险降至最低。风险管理审计能够利用自身的客观性和独立性,以“监督者”的角色监督评价组织固定资产管理中存在的风险,并以组织内部人员的身份,在了解组织基本业务活动的基础之上指导固定资产的风险管理策略。风险管理审计对固定资产风险管理的影响的出发点是影响固定资产的各种风险,风险管理审计把组织中固定资产在运行过程中面临的各种重要风险作为审计对象,并把其作为审计项目及其审计重点的依据,评价固定资产风险管理机制的有效性,并提出对固定资产风险管理具有建设性的建议。

.......

2固定资产风险管理审计描述

2. 1固定资产风险管理审计的内容

固定资产风险管理审计的内容主要包括资源的投入、实物日常管理、处置方式以及投资效益分析等几个方面。一是固定资产投资规模结构、投资指标执行情况,包括固定资产的投资总量的增减变动情况和分布;固定资产指标的配置是否合理,是否存在固定资产投资与费用支出相互占用;固定资产的零购计划、专项计划是否专款专用;固定资产投资规划的合理性,专项投资真实性,有无虚假投入的情况。二是固定资产的真实性和完整性、闲置固定资产的日常维护、固定资产的使用状况,包括固定资产的账、卡、物是否相符,账内固定资产是否真实存在、防止账外固定资产的存在;房屋、建筑物、土地使用权的产权是否清晰;闲置固定资产的管理情况,各项闲置固定资产的价值及日常维护的资金投入;闲置固定资产是否有明确的使用计划和管理方案;闲置固定资产的外租是否合规、租赁收入是否合理;固定资产的日常使用、维护、保會是否妥善。三是固定资产的处置及效益分析情况,包括固定资产的投资转出、报废、出售情况,及其申报程序;固定资产的效益评价指标合理性和多样性。

2. 2固定资产风险管理存在的主要问题

(1)固定资产盲目投资、随意决策。组织的长期发展离不开固定资产的投资,固定资产的投资对组织未来的运行和活动产生深远的影响。盲目投资、随意决策是固定资产投资过程中导致重大风险的原因。固定资产的投资计划不合理,只注重短期发展目标和短期利益,忽视了组织的中长期发展目标和战略规划,构建的固定资产计划性不强,存在着盲目投资。决策制度随意,对于重大固定资产投资项目,组织缺乏市场调研、论证不够、方案单一,最终做出的决策过于随意。(2)固定资产预算分配不科学。固定资产控制活动中的一项重要制度是预算制度,各部门在预算的编制中总是从自身的利益出发,普遍存在超额申报预算、争取经费而轻视固定资产管理的现象。在编制固定资产的预算时,各部门没有与本部门的固定资产需求、固定资产存量紧密联系。在整个预算分配过程中,其实就是各个部门为实现自身利益最大化的博弈过程,缺少合理的科学论证。

3固定资产风险管理审计程序........19

3.1固定资产档案资料检查.......19

4案例分析一”X商业银行固定资产风险管理审计........23

4.1X商业银行固定资产风险管理审计现状......... 23

5结论........37

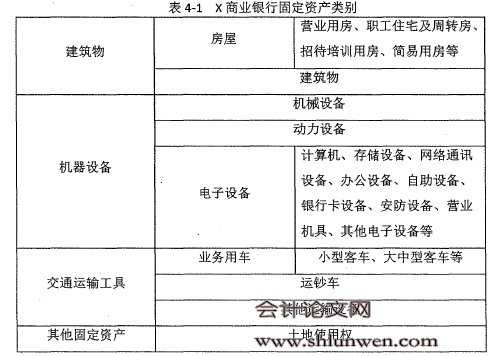

4案例分析——X商业银行固定资产风险管理审计

4. 1X商业银行固定资产风险管理审计现状

固定资产的风险管理是一个复杂的系统工程,X商业银行风险管理审计工作的重点是对固定资产风险管理机制的有效性做出评价,从两方面监督评价固定资产风险管理过程的适当性和有效性,一方面是评价固定资产风险管理主要目标的完成情况,另一方面是通过具体风险管理审计工作的开展,评价经营管理层对固定资产风险的管理方式的适当性。在现代银行企业制度下,建立全面风险管理制度,内部审计通过积极持续地支持并参与到固定资产的风险管理过程中,对固定资产风险管理过程进行监督,评价固定资产风险管理机制的有效性,最终提出加强固定资产风险管理的建设性的完善建议,提高固定资产风险管理水平。

4. 2X商业银行固定资产风险管理中存在的问题

X商业银行某些建设项目的投资规划与全行财务规划不能有效衔接,缺乏可行性研究和合理规划,造成频繁迁址,多次变更设计预算,多次申报批复,长期未开工实施等现象。个别营业用房历经多次扩建、改建变更及追加投资,在建工程历史四五年。X商业银行规定网点在建项目正常情况下,建设期应不超过9个月,最长不超过一年。但某些网点在建项目从分行批复立项起至完工日时间超过一年,甚至长达两三年。例如,某分行会计档案中心营业用房项目自2005年立项到2012年竣工历经3次扩建、改建变更及追加投资,在建工程历时近8年,远远超出了网点建设项目周期。

........

5结论

风险管理审计对固定资产风险管理的影响的出发点是影响固定资产的各种风险。越来越多的组织从风险的视角对固定资产进行管理,但鉴于组织架构的不健全、风险管理水平的不足,固定资产风险管理存在着许多问题,风险管理机制的有效性有待提高。风险管理审计是把组织中固定资产在运行过程中面临的各种重要风险作为审计对象,评价固定资产风险管理机制的充分性和有效性,并适当提出对固定资产风险管理具有建设性的完善建议。为了有效地评价固定资产风险管理机制,固定资产风险管理审计应当实施必要的审计程序,结合固定资产的风险管理,固定资产档案资料检查、资产信息复核是有效的审计手段,审计询问是良好的辅助手段。特别是在x商业银行固定资产风险管理审计的实践中,审计询问起到了出乎意料的效果,提供了更多的线索,不但节省了审计时间与成本,还提高了审计效率,审计询问作为一种带有艺术性的审计程序,在实践中还有待发挥更大的作用。最后,结合x商业银行风险管理审计案例分析,笔者发现固定资产风险管理审计还存在着许多亟需完善的地方,风险管理审计的作用还有很大的提局空间。

.........

参考文献(略)

参考文献(略)