1.绪论

随着内部控制和审计委员会这两种制度的发展,这两种制度的联系越来越紧密。国际上诸多国家纷纷颁布法律法规,将内控质量的把控作为审计委员会重要职责,如美国注册会计师协会等。我国的内控规范体系规定,审计委员会董事会与管理层共同行使对内部审计部门的领导职责,负责审查内部控制制度,并监控内部控制度使其能够有效实施,评估内控有效性。国外诸多研究表明,审计委员会对内控质量起着积极的作用。审计委员会的构成以及其勤勉度对内部控制的实施以及内控质量有一定影响。本文通过对审计委员会独立性、成员背景、履职能力程度等审计委员会的特征进行评估,提取作用于内控的相关因素,与其内部控制评价报告以及财务报表披露的质量进行比对研究,找出审计委员与内控质量的联系。随着社会的发展和企业的壮大,企业内部控制己经不仅仅是上市公司信息披露的要求,还是公司治理的需求。在公司治理中,审计委员会发挥着监督和监管的作用,而且随着公司体制的完善,这种作用会越来越重要。本文通过个案分析研究,找出审计委员会质量与内控质量之间的联系,并找出其影响因素,以达到为建立高质量的审计委员会,提高审计委员会在企业管理中的效力等提出思考和建议。

......

2.内部控制和审计委员会相关理论概述

2.1理论基础

由于经营者在经营过程中能够掌握关于企业更详细更准确的信息,通常处于较有利的位置,而作为委托人的企业所有人获得的信息是相对少和不全面的,因为信息匮乏而处于不利位置。为了能够让委托人获得更多的信息,而让双方处于更加公平公正的位置,很多机制也应运而生。建立内部控制控制制度,可以遏制和避免管理层利用该信息优势进行舞弊或盈余管理,而通过审计委员会制度的建立,弓丨入相对独立的第三方对企业的经营活动进行管理,对企业的经营信息进行获取,从而减少了经营者和企业所有人之间信息不对等的状况。

2. 2内部控制理论概述

从内部控制的概念提出,到内部控制的结构的出现,再到内部控制的框架阶段,内部控制理论从简单走向成熟。而内部控制的目的也从简单的防止拘私舞弊,保证会计信息质量,到对企业进行风险管理,也越来越多的应用到企业的管理和治理当中。而对于内部控制质量的评价,也在逐渐完善中,以风险为导向的管理观念在企业管理中越来越重要,内部控制评价活动是企业管理系统中的一部分,因此,以管理思想、风险意识为基础构建内部控制评价系统己经成为目前研究的方向[27]。目前COSO出的内部控制框架是最权威的。该框架将内部控制分为五个要素-控制环境。企业的任何经营活动都是在一定环境下完成的。控制环境也是其他所有组成因素的构成基础,它包括企业文化价值观、管理层理念、董事会监事会、组织机构、人力资源政策等内容。风险评估。在企业对其经营活动设立目标后,需要对达成该目标进行风险评估。在确立了主要风险因素后,将其按重要程度进行分级,并针对风险的结果安排适当的控制活动。

3 .基于S公司审计委员会对企业内部控制质量影响的案例研究......27

4.完善我国上市公司审计委员会制度建设的思考和建议.......39

4. 1完善相关法律法规......41

5.结论与展望.......44

5. 1本文结论........44

5.2展望......... 44

4.完善我国上市公司审计委员会制度建设的思考和建议

4.1完善相关法律法规

如果仅仅是对设立审计委员会进行规定,而没有明确审计委员会的特征,审计委员会的设立容易流于形式。因此,相关法律法规在做出相关规定的同时,应当对审计委员会的特征进行明确,对审计委员会的规模、独立性,专业胜任力、履职能力等进行明确规定。并增加为确保审计委员会的这些特征而做出的相关法律法规。以保证审计委员会的质量水平。另外,鉴于我国对审计委员会的某些特征的规定与其他国家相比还比较宽松,而因此我国审计委员会的质量和履职能力普遍偏低。在对审计委员会各个特征进行明确规定的同时,提高审计委员会的某些特征的要求,如强制要求审计委员会规模、提高审计委员会成员中独立董事所占的比例,提高审计委员会中财务专家所占的比例等规定,对审计委员会履职力的评估指标进行量化,在审计委员会幵会次数等进行要求,能有效提高审计委员会的质量和履职能力。

4. 2增强审计委员会的独立性

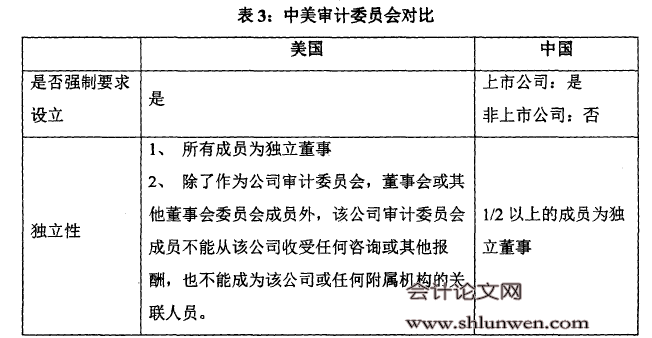

为了增强审计委员会的独立性,在法律法规上应当就以下几方面进行规定:第一,独立董事的资格进行认定。担任审计委员会的独立董事应当从与该公司的关联关系、是否在该公司任职过除了独立董事以外的其他职位、是否与该公司的管理层有亲缘关系等各方面进行规定,以确保独立董事本身的独立性。第二,对独立董事在审计委员会当中所占的比例也要做出明确规定,并加大独立董事所占的比例。在美国,审计委员会成员必须是全部由独立董事组成,而我国的规定却没有美国严苟,建议可以提高这一比例份额,以加强审计委员会的独立性。第三,让独立董事担任审计委员会主席/会议召集人(主任)也是保证审计委员会独立性的一个重要方面。上市公司应当规定,审计委员会会议召集人必须由独立董事担任。

.....

5.结论与展望

5. 1本文结论

第一,本文对内部控制制度和审计委员会的制度发展,目前的状况进行了研究,并研究了审计委员会对内部控制制度的作用。通过研究表明,审计委员会制度对于加强内部控制制度,提高内部控制质量具有积极的作用。能够通过不同的途径对内部控制制度造成影响。第二,通过对一家在美国上市的中国企业的案例研究,发现审计委员会的相关特质,如独立性、专业胜任力、履职能力、所掌握的资源和权利等能够对内部控制制度产生不同的作用力。独立性是确保审计委员会展开工作的关键,而必须的资源和权利能够为审计委员会真正发挥作用提供保障,审计委员会成员的履职力很大程度上决定了该审计委员会作用发生的效度。

5. 2展望

第一,对于审计委员会的绩效评估,目前还没有详尽的考核方案,建立完善的审计委员会绩效考核体系,有待后续研究。第二,如何将审计委员会贯穿于与其相关的工作流程当中,从过程中监控审计委员会的工作质量,有待后续研究。第三,如何将审计委员会制度与我国的国情更好的结合,运用于我国上市公司有待后续研究。

.........

参考文献(略)

参考文献(略)