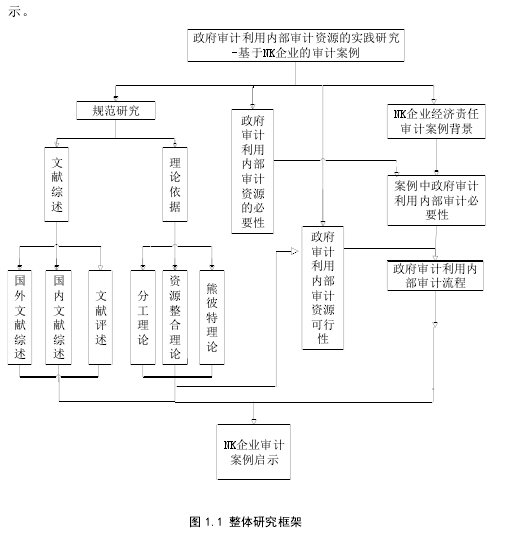

1 绪论

我国政府审计面临着严峻的挑战。最直接的表现是:审计任务重、审计对象数量庞大、审计人员数量严重不足、审计业务条块分割明显等。为了发挥审计监督的“免疫系统”的功能,参与国家治理,实现审计监督全覆盖。即更高效地实现审计目标,必须在发挥审计的监督作用时,力求审计成本最小化,最大程度的发挥政府审计的作用,政府审计机关的责任进一步加重。我国审计资源有限,审计责任的日益加重导致了政府审计工作过程中出现浅尝辄止的现象,无法对被审计项目审深、审透,无法细致的、具有针对性的实施审计。政府审计机关利用其它审计资源,实现审计目标和任务十分必要。为了解决审计资源有限与审计任务加重之间的矛盾,更加合理与科学的配置审计资源,本文立足于政府审计机关的角度,以政府审计利以用内部审计资源为出发点,对政府审计利用内部审计资源的必要性与可行性进行分析,总结出政府审计利用内部审计的主要方式。在理论研究的基础上,用政府审计案例的实施过程去验证政府审计利用内部审计资源的可行性。这对促进政府审计资源的合理配置,提高审计效率,更大程度地发挥政府审计的职能都具有重要意义,对我国政府审计实务工作也具有一定的借鉴意义。

.......

2 审计机关利用内部审计资源的理论依据

2.1 分工理论

政府审计机关业务分割十分明显。在目前政府审计机关审计任务越来越重的现状之下,这种业务划分的弊端也逐渐暴露,政府审计机关的某个业务部门被分配到的项目所涉及业务可能不是本部门的主要审计业务类型,该业务部门审计人员对该领域的部分审计内容相对陌生。为了解决此类问题,政府审计机关可以利用被审计单位的内部审计资源、借助具有相似业务的其他企业的内部审计人员协助,这种模式正好解决了政府审计机关在审计业务过程中对部分业务内容审计的不熟练、不熟悉的问题。政府审计人员利用内部审计人员、借调的其他单位的内部审计人员对被审计单位部分业务的熟练、技巧和判断力等,与内部审计人员、借调的其他单位的内部审计人员的分工协作,能明显提高其审计效率。

2.2 资源整合理论

我国审计资源的稀缺现状需要我们对审计资源进行整合。随着我国政府审计职能的不断扩展,审计范围的不断扩大,审计对象的日益复杂,对政府审计机关及工作人员提出的要求越来越高。将资源整合理论应用到政府审计机关对内部审计资源的利用中,即在审计工作中,促进政府审计资源与内部审计资源的整合,通过资源的合理整合与配置才能实现效用最大化。在审计资源整合的过程中,要结合整合管理的思想,使审计工作中的资源整合能够达到资源整合目标,实现小成本、高效率、优效果。在整合的过程中还要注意把握审计资源整合的范围,以保证审计资源整合工作的进行。

3 审计机关利用内部审计资源的必要性分析.................9

3.1 政府审计与内部审计关系的历史发展..................9

3.2 政府审计与内部审计的现状分析.........................10

4 审计机关利用内部审计资源的可行性分析...............13

4.1 审计机关与内部审计工作具有共性..............................13

5 NK 国有企业经济责任审计案例分析 .......................22

5.1 NK 企业原总经理 Z 的任期经济责任审计....................................22

6 NK 企业审计案例启示

6.1 对内部审计监督指导的再加强

政府审计机关对内部审计资源的利用是对是内部审计监督指导的进一步加强。我国《审计法》规定了政府审计要监督、指导内部审计的工作。而我国政府审计机关,在考察内部审计资源是否可以利用时,间接地对其内部审计部门的独立性、内部审计人员的执业水平等进行评价,对内部审计部门的工作过程、工作成果等进行检查。在利用内部审计资源的过程中也可以对内部审计部门所提供资料的真实性、准确性进行审查。对发现的问题与内部审计部门及时沟通,给予纠正。所以,在对内部审计资源利用的过程中,审阅、检查和评估内部审计工作,既可以利用内部审计资源提高政府审计机关工作效率、节约审计成本,也可以对内部审计部门强化其监督和指导的职能。政府审计对内部审计资源的利用,也是对被审计单位内部审计部门的再监督和再指导的过程。

6.2 建设服务型审计机关

我国当前正在积极建设民主化、法制化国家,倡导“服务型”政府。而我国的政府审计机关在审计过程中为被审计单位挽回经济损失、发现贪污腐败、提出管理上的意见和建议、及时纠正企业运营过程中的不合法、不合规行为。从该角度出发,也可以认为政府审计同样也服务于单位和部门。但是,服务型不仅仅应该体现在对被审计单位总体的促进作用,通过政府审计与内部审计的共同作用,互相发展,政府审计在建设其“服务型审计”机关时,还可以有另外一层含义的理解,即政府审计也可以通过对被审计单位的内部审计部门的工作质量、工作效果、内部审计人员执业水平等进行评价评估,对于被审计单位而言,政府审计同样是在发挥其服务型审计,促进单位内部审计部门提高其内审质量,为企业提供更多的价值增值。

......

结束语

我国的具体国情决定了我国政府审计的特殊地位及其职能,因此我国的政府审计是具有中国特色的,同样,政府审计与内部审计的关系也是具有中国特色的。政府审计对内部审计工作的有效利用,不仅为内部审计的发展带来了前所未有的机会,有利于其自身建设、业务水平提高等,更能解决政府审计所面临的资源不足的问题。发挥内部审计工作的职能作用和优势,构建齐抓共审的工作格局和良好的“免疫系统”体系,通过两者的有机结合,形成一种合力,从而达到政府审计和内部审计共同的目标。政府审计机关与被审计单位的协作配合更加紧密,更好地发挥整体合力,进一步提升审计监督的层次和水平,也促进了政府审计与内部审计的可持续发展。受笔者在理论方面以及学识等的局限,本文对政府审计利用内部审计资源的研究也有不足之处。首先,关于政府审计机关如何对内部审计资源的利用进行风险防范方面,并未深入分析;其次,对多种类型的审计业务中政府审计对内部审计资源的利用途径也没有未加以分类。这些问题笔者今后会继续学习并做进一步的研究。

...........

参考文献(略)

参考文献(略)