1引言

如今,上市公司的发展劲头势不可挡,是推动我国社会经济发展的不可忽视的力量。上市公司的发展对繁荣我国市场经济、降低失业率、增加财政收入等方面做出了很大的贡献。21世纪是一个机遇与挑战并存的时代,上市公司面临众多风险,风险管理对它们来说显得尤为重要。如何在激烈的市场竞争中求得更好的生存与发展,这是很多上市公司所关心的问题。一方面市场动向瞬息万变,商业及市场环境变化周期较之前更短;另一方面这种环境变化推高了企业面临的风险,企业的生存发展压力增大,在这样的背景下,企业要想获得良好的发展机遇,在市场竞争中处于不败之地就必须管控风险。风险导向内部审计正是这样一种监督企业经营的机制。由于多种不确定因素的存在,致使企业面临的竞争压力越来越大,企业中存在的问题越来越多,审计业务越来越繁重,面临的风险也越来越多。而传统的内部审计没有紧跟企业发展进步的步伐,需要一种新的内部审计模式,迎来了以风险为导向、以控制为目的的审计时代。将这种新型模式的审计应用到企业的经营管理中,为上市公司做出有效的决策、完善其管理、完成预期经营目标起到重要作用。

如今,上市公司的发展劲头势不可挡,是推动我国社会经济发展的不可忽视的力量。上市公司的发展对繁荣我国市场经济、降低失业率、增加财政收入等方面做出了很大的贡献。21世纪是一个机遇与挑战并存的时代,上市公司面临众多风险,风险管理对它们来说显得尤为重要。如何在激烈的市场竞争中求得更好的生存与发展,这是很多上市公司所关心的问题。一方面市场动向瞬息万变,商业及市场环境变化周期较之前更短;另一方面这种环境变化推高了企业面临的风险,企业的生存发展压力增大,在这样的背景下,企业要想获得良好的发展机遇,在市场竞争中处于不败之地就必须管控风险。风险导向内部审计正是这样一种监督企业经营的机制。由于多种不确定因素的存在,致使企业面临的竞争压力越来越大,企业中存在的问题越来越多,审计业务越来越繁重,面临的风险也越来越多。而传统的内部审计没有紧跟企业发展进步的步伐,需要一种新的内部审计模式,迎来了以风险为导向、以控制为目的的审计时代。将这种新型模式的审计应用到企业的经营管理中,为上市公司做出有效的决策、完善其管理、完成预期经营目标起到重要作用。

........

2风险导向内部审计的理论成果

2风险导向内部审计的理论成果

2.1内部审计模式的演变

企业内部审计模式的调整是根据企业的需求以及内部审计自身的发展而来的。从我国企业内部审计发展过程分析,初期的内部审计目的仅仅停留在查错和揭露舞弊方面,所以会计凭证和会计账簿的检查是审计的重中之重;上世纪伊始,企业内部控制有效性的测试,成为了内部审计工作开展的基础;到了上世纪中期,资本垄断的加强、全球经济危机的爆发,内部审计为满足公司的管理阶层的决策需要,形成了新的管理导向的内部审计;到了上世纪九十年代后期,科学技术、全球经济得到了迅猛飞发展,促进了世界金融的发展。但在这时,巨大的企业运营风险不断产生,管理导向的内部审计已然跟不上时代的需求。所以风险导向的内部审计便应运而生。

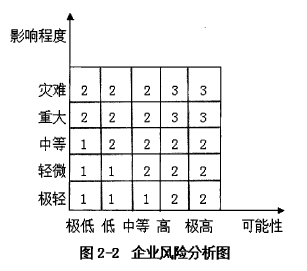

2.2 SWOT分析法和企业风险分析

如图2-1所示,SWOT分析法主要分析四个因素,分为两组因素即优势和劣势、机会以及威胁,相对应地分析内部因素和外部因素?。分析出本企业存在的优势、有利于发展的因素,发现对企业不利的、滞后发展的因素。同时可以发展竞争企业对自己的发展存在哪些方面的威胁,进而制定出符合发展的策略,有利于企业者做出正确的规划与决策。因为日益复杂、时刻变化的社会环境,企业所面临的风险也在随之变化。所以企业内部审计人员也应该注意到变化的风险因素,结合动态管理原理和本企业的实际情况来确定出企业所面临的风险。在实际的管理中,可以制定出风险因素图,如图2-2所示,就会更清晰明了。

3风险导向内部审计在上市公司中的运用.......19

3.1风险导向内部审计模式下上市公司审计流程.........19

4上市公司风险导向内部审计问题解决建议...........28

4.1普及风险导向内部审计理念............ 28

4.2提升内审人员业务能力..............28

4.3引进现代化信息工具.............28

4.4提升内部审计机构地位...............29

5风险导向内部审计在A上市公司的应用......30

5风险导向内部审计在A上市公司的应用

5.1A上市公司简介

A上市公司,江苏省最大的地方工业企业,全国轻工企业排序前列,业务范围涵括了产品研发制造、以及销售于一体,并从事一定程度的金融投资业务,多元化程度以及科技含量均很高,并从事跨国销售业务。A公司制造的产品有电冰箱、空调、压缩机等环保家电器具,对江苏省当地的经济增长起到了很大的推动作用。A公司拥有生产制造类子公司18家,相应的子公司从事的主营业务与A公司相似。另外,国际贸易及国内贸易子公司合计共五个,三星级酒店一个、研究中一个,A公司还有技术研究中、产品质量检测中心以及网络管理中心各一个,博士后流动站为A公司的科研力量奠定了雄厚的基础。通过对产业链当中的物品采购、仓管、物流、销售以及人力资源管理等矩阵式平台的搭建,A集团正朝着建成世界著名的、多元化的、高科技含量的公司的战略目标迈进。

5.2风险导向审计在A公司的运用

通过分析A上市公司的SWOT分析表,再根据《中央企业全面风险管理指引》中对风险事件进行发生的可能性以及影响大小的标准,对A公司面临的几大风险进行评估,根据风险值的大小来确定审计资源的分配。具体操作如下:(1)定量以及定性评估。以数字1、2、3、4分别表示可能性当中的低、中等、高以及极高四个级别,同时也用1、2、3、4、5分别表示影响程度当中的极轻、轻微、中等、重大、灾难五个级别,根据《中央企业全面风险管理指引》风险发生的大小以及可能性的标准,内部审计人员可以将表4-1中的情况进行如下表 4-2:

.......

6结论以及展望

本为以风险导向内部审计的基础理论作为起点,分析了该种审计模式的内涵以及特点,也进一步研宄了内部审计同企业全面风险管理的渊源,分析了风险导向内部审计的主要构成部分,以A上市公司为例,阐述了企业在开展风险导向审I计时可以遵循的审计程序,以及风险导向内部审计在上市公司中存在的问题与对策。总的来说,笔者对于风险导向内部审计有以下总结:第一,风险导向的企业内部审计,风险是它的关键要素,更加注重了审计的确认功能以及咨询功能,在A管理的同时,识别以及分析了企业面临的诸多风险,并提出风险解决的方案,来实现企业的运营目标,另一方面以风险为出发点扩大了内部审计的范畴,促使风险管理策略的产生,有助于企业管理层的决策,为企业目标的实现保驾护航。

........

参考文献(略)

参考文献(略)