第一章绪论

继美国SOX法案之后,我国内部控制审计的体系建设也随后提上了日程。2008年5月份,为顺应内部控制审计发展的国际潮流,我国《企业内部控制基本规范》正式发布。与国际相关内部控制规范体系相类似,这本经由财政部等五部委联合进行探讨制定的规范制度明确要了求我国上市公司必须按年度对外披露内部控制评价报告。与此同时,公司也可专门聘请会计师事务来所来对公司的内部控制进行独立审计。随后,为了进一步推进我国内部控制规范制度的建立,2010年4月,财政部等五部委正式发布了与企业内部控制体系相关的三个配套指引。这也标志着我国内部控制规范体系的初步建立。在相关体系规范中,我国对两种审计的整合进行并未做强制性要求。但从国外的经验来看,将两种审计业务整合进行将是实践中的必然选择;但是,相关指引并未指出整合审计在实践中应当如何开展,这也为整合审计在应用领域的研宄提供了机会。

........

第二章研究方法、内容与思路

2.1研究方法

首先广泛阅读相关文献,对相关基本概念及原理进行准确把握,最后再根据上述的理论基础,并以青岛啤酒为典型案例,以例说理,展示了相关理论在实操方面的应用。两种审计进行全面系统比较,寻找两种审计存在的重合之处,从而明确两者可以进行整合的前提。

2.2研究内容

主要研究内容:首先对两种审计的理论和概念进行概述,随后对两种审计中的各个环节进行全面比较,进而明确了两种审计可以进行进行整合的必要前提,并进一步归纳出关键整合点。最后,通过引入具体的审计案例,以例说理,在汲取其成功经验的基础上,详细展示各个整合环节中相应审计程序的实施,为两种审计在实践中的展开提供借鉴。

第三章文献综述......4

3.1国外情况........4

3.2国内情况...........5

3.3整合审计的整合理论........5

第四章整合审计在实践中的流程分析.......... 8

第五章整合审计的关键整合点分析一以青岛啤酒为例........... 24

5.1青岛啤酒公司概况........24

5.2整合审计的关键整合点............ 25

第五章整合审计的关键整合点分析一以青岛啤酒为例

5.1青岛啤酒公司概况

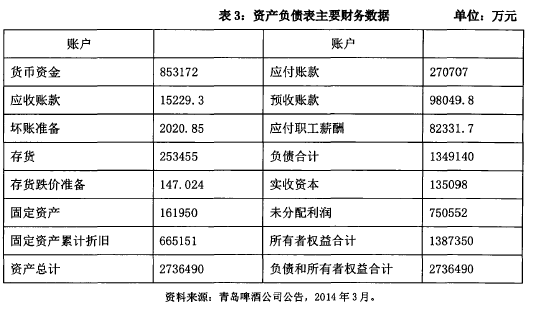

截止2013年底,青岛啤酒规模、市场份额居国内啤酒行业领先地位。2013年,在啤酒行业增速放缓的背景下,青岛啤酒聚焦资源,积极开拓市场,扩大市场占有率,扔保持了啤酒销量的稳步增长。全年实现啤酒销量870万千升,市场占有率为 17. 19%。公司全年实现营业收入282. 91亿元,同比增长9.73%,实现归属于上市公司股东净利润19.73亿元。同比增长12.2%。青岛啤酒远销海外80多个国家,成为世界第六大啤酒生产商。以上是对青岛啤酒公司的公司背景及经营情况的了解。接下来,结合对财务报表审计的相关要求的考虑,对被审计单财务信息的了解也是财务报表审计当中重要的部分。通过查阅青岛啤酒公司2013年年报,注册会计师对青岛啤酒相关财务信息进行一定的了解之后,对主要的财务数据进行一定的归纳。以下是青岛啤酒2013年主要财务数据:

5.2整合审计的关键整合点

在这一环节中,注册会计师应当给予内部控制以更多的关注,包括识别青岛啤酒公司层次的控制及与认定有关的控制,并考虑重大错报可能的来源以及选择相关的拟测试的控制。1)与青岛啤酒公司相关的风险青岛啤酒是一家以生产和销售啤酒为主营业务的大型啤酒生产企业,由于当前啤酒行业整体增速放缓,必将给啤酒销售带来一定影响,加上保质期对啤酒生产企业至关重要,青岛啤酒公司应当考虑对邻近保质期的产品如何回收处理并合理估计其减值情况,必要时应及时计提减值准备。如果相关的估计不够合理,存货就会存在高估的可能性,涉及的账户为存货跌价准备。2)公司组织结构、经营特点和资本结构的变化同以往年度相比,青岛啤酒的组织结构、经营特点和资本结构没有发生明显的变化,也没用需要引起项目组特别关注的事项

........

第六章研究总结与不足

6.1研究总结

在此大环境下,本文在参考国际经验及借鉴其他学者理论研宄的基础上,对整合审计相关内容进行了深入的探讨,从而得出本文研究结论:(1)论证了整合审计的可行性与必要性本文在借鉴发达国家相关经验的基础上,从审计目标、审计方法和审计程序等多方面将两种审计业务进行全面对比,并从企业和事务所两方面加以考虑,论证和整合审计的可行性与必要性,为整合审计在实际操作中的运用提供了前提。(2)明确了整合审计的实施过并明确了整合内容I本文从审计计划阶段到实施审计工作再到出具审计报告等各个方面展示了整合审计的整个实施过程,并在此过程中明确了各阶段的整合内容。具体来说,两种审计在确定重要账户、列报和重要认定方面,以及重要性水平的确定、风险评估和控制测试等方面可予以整合,并能够实现审计证据的相互利用与支持,提高审计质量。

6.2研究不足

本文虽然对整合审计的理论和实际操作领域进行了具有一定意义的研究,但由于作者受制于知识水平和实际经验的不足,对此相关的研宄也具有一定的不足之处。(1)在理论研宄方面,由于我国内部控制审计起步较晚,且对于在实际操作层面己然还没进行具体的规范,整合审计的探讨也相对较少。本文提出的观点也同样缺乏完善的理论支持。(2>在案例应用方面,本文并未对所有的整合点进行展示,因此缺乏完整性。另一方面,对青岛啤酒相关资料的了解存在渠道上的障碍,因此可能存在一定的局限性。由于自身知识水平和研宄能力的不足,文章对相关问题的探讨还不够深入。对于整合审计在实际中是否能够合理并有效的展开还需进一步验证。

..........

参考文献(略)

参考文献(略)