一、绪论

在国内,对于住房公积金的研究已经进入较为成熟的阶段,学者们对于公积金制度运行中的各类问题都进行了研究,对公积金制度的改革发展起到了很好的推动效果。但是需要引起重视的是,不少研究只停留在了理论层面,没有与实践结合在一起,或者缺少对公积金在地级市及其以下城市的执行情况的关注和研究,使其在运行效率上存在缺陷,改革和创新力度不够,很难跟得上大城市住房公积金制度改革的节奏。换句话说,当前我国特别是地级市等中小城市的住房公积金制度仍不成熟,一些关于其改革的重大举措,往往会选择直辖市或省会城市来试点,而适合大城市的具体细则又不尽对中小城市适用,比如跨区域使用住房公积金、异地或者组合贷款等等。国家在制定这些政策的时候往往没有考虑到中小城市的实际情况,而要地级市的住房公积金中心自行来制定细则,这既不符合法律规定也是不现实的,因此我国的住房公积金制度在很多方面特别是地级市这一层面上需要进一步健全和完善。

............

二、文献述评

(一)相关概念与理论

显然,我国住房公积金制度的福利效应并未得到充分发挥,在住房公积金实际缴交中,往往薪酬高的职工缴交的住房公积金也高,反之则低,其主要原因在于效率与公平的缺失即制度运作不合理对储户造成的公平性损失。如果基于上述原理从住房公积金的缴交率和住房公积金政策支持率的角度构建福利函数,将住房公积金参与者分为已解决住房问题的人群和急切想解决住房问题的人群两类,社会总福利函数即为两组人群的福利加总。每组人群的福利都包括两部分,分别是就业期间和退休后消费水平的效用,通过边际分析方法得到的公积金的缴存率和住房公积金支持率趋势是成反比的。因此可以得出这样一个结论:住房公积金供给和需求两方面的影响因素构建了基于公平视角下的住房公积金供需关系监测模型,应通过调整住房公积金制度的供需求实现机制以保障住房公积金制度的公平性。

(二)研究现状

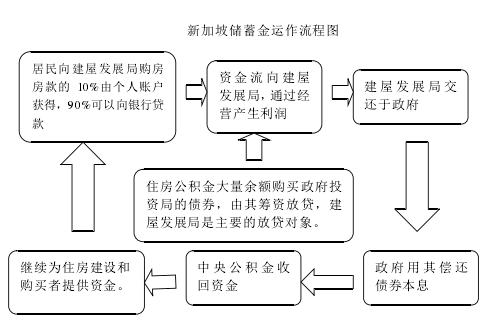

另外,中央公积金的缴交额实行动态管理,其参考的标准包括经济发展形势、企业劳动力成本以及公众对公积金评价等因素。就是这种不断创新、不断调整的公积金缴交率,使得新加坡的公积金收支相抵,并且收适当高于支,并使其使用率达到最高,进而减轻公积金缴纳者的负担。⑤德国执行的是合同住房储蓄,即依靠合同和居民自愿储蓄来获得住房贷款资金。贷款数额原则上与居民缴交的金额匹配。这些资金在国家内部封闭运行,因此其流向是严肃的。当居民连续4 ~ 6 年存入相当数额的定期储蓄存款(一般为预贷款额的40%)时,就能成为住房储蓄银行的“社员”,并获得贷款的权利。现在,此机构营业种类单一,只经营住房储蓄贷款业务。并且实行低存低贷,存款利率执行 1.5%,贷款利率执行 4.0%。为减少营业成本,住房储蓄银行往往与当地商业银行合作,而不是自己广设网点。

三、广安市住房公积金制度的运行现状………………11

四、影响广安市住房公积金制度运行效率的因素分析…………………………22

(一)制度设计不合理………………………22

五、提高广安市住房公积金制度运行效率的措施………………………28

(一) 完善制度设计,设置科学的缴存机制,从横向和纵向扩大公积金的覆盖面 …………28

(二) 在委托代理理论基础上设计合理的贷款机制、个贷政策向中低收入家庭倾斜… 29

四、影响广安市住房公积金制度运行效率的因素分析

(一)制度设计不合理

在这一点上最为突出的还是地区不公和行业不公。首先,地区不公显而易见。东部地区、沿海地区经济相对发展得快,与之呼应的配套措施比如法律、社保等较中、西部地区都比较全面和完善。且住房公积金的缴交覆盖面也相对要大,很多私有企业和自由职业者都被纳入了缴交对象中。由于他们的收入高,缴交基数也高,因此这些缴存者的账户余额显然比中、西部地区的缴纳者要高。再者,东部、沿海地区在执行住房公积金的使用的相关政策上,也更具有灵活性。比如,他们可以异地贷款,也可以因为房价过高在向住房公积金中心申请了住房贷款之后再向商业银行申请组合贷款。还可以为了支付高额的住房租金而提取账户内的金额,等等。而目前中、西部地区对政策的执行就欠缺一定的人性化和灵活性。其次,就是行业不公。这也是目前人们比较关注的一个问题。住房公积金带有社会保障性质,当然就要体现一个公平的概念。但目前,由于每个行业的效益和职工收入的不等,再加上某些单位对政策及其具体实施办法的误读,导致各个行业在每月缴存额上的不等。甚至出现了缴存额与收入呈正比的现象。

(二)被委托银行在贷款发放、催缴等环节中缺乏积极性

住房公积金管理中心委托管委会确定的商业银行进行贷款发放、处理归还贷款等业务,委托代理问题就是在这些业务中产生的,因为代理人未必能完全领悟到委托人的意见,而面对代理人的努力,委托人也许会视而不见。首先,广安市要求贷款申请人在提交申请时,必须同意以购买的房子作为抵押,这就使得这种贷款业务成为优质的信贷业务,因为由了抵押物,受托银行不必担心出现坏账。所以,每次住房公积金中心发放贷款的时候,中国银行、建设银行和工商银行都竞相争取。但是,由于银行经办人员的收入与商业银行贷款额挂钩,一旦他们争取到了公积金贷款的业务,也许,他们会向贷款申请人解释公积金贷款的复杂性,向他们比较商业银行贷款的方便,以劝服申请人弃前者而选择后者。因为申请人在申请公积金贷款时,不仅要和公积金中心签合同,还要和银行签合同,也就是说申请人在任何环节没有签字,都可以放弃申请公积金贷款。

.......

五、提高广安市住房公积金制度运行效率的措施

(一) 完善制度设计,设置科学的缴存机制,从横向和纵向扩大公积金的覆盖面

住房公积金政策应惠及到所有劳动者身上,目前广安市的缴存主体基本上就是公务员、国家企事业单位以及一些效益较好的企业为职工缴纳了住房公积金。还有很多的劳动者,包括个人工商户、农民工甚至农民都没有享受到这一政策。住房公积金管理中心应该利用有效手段提高住房公积金的归集率,使每个劳动者包含其中。管理中心应该严格执行《住房公积金管理条例》第六章第三七条、第三十八条关于用人单位不为职工办理住房公积金登记以及不给予按时交纳的处罚条例,制订专门的催缴管理办法,提高自身行政执法能力,加强与行政执法机关的联合协作。上级政府可以考虑加强公积金缴存的法制建设,出台相关的法律法规来保障私企职工的合法权益。

(二) 在委托代理理论基础上设计合理的贷款机制、个贷政策向中低收入家庭倾斜

由于目前这种对于中低收入人群不利的制度,住房公积金的个贷政策在各个方面都应该适当向中低收入家庭倾斜。管理中心在贷款的发放上,应该要设定限额,按申请人的实际情况审核发放额度,并且不能违背“住房贷款”这一用途;每笔贷款额度在不超过限额的基础上保持在房价的50%——70%,以彰显这一政策的公平性。管理中心在低收入家庭申请住房公积金贷款时给予增加额度、降低利率、提高贷款房价比等优惠措施。符合经济适用住房住房申购条件的家庭,自筹资金能力较弱,管理中心应通过积极筹措资金、提高可贷额度、放宽提取政策等措施,尽最大努力支持经济适用房购房者。

..........

参考文献(略)

参考文献(略)