1 绪论

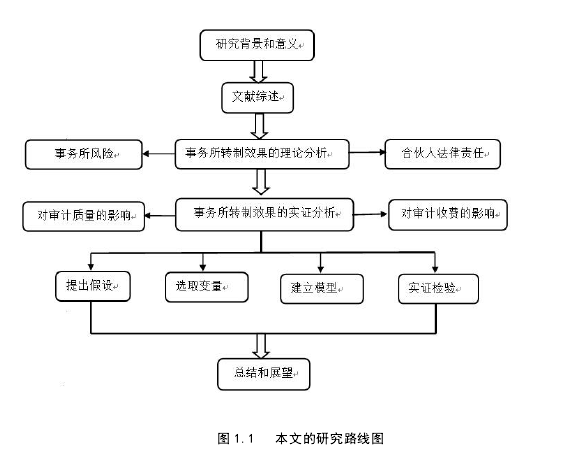

为了验证会计师事务所转变为特殊普通合伙制对行业的影响,本文首先对现有的关于会计师事务所组织形式的文献做出回顾和评价;然后对会计师事务所组织形式的选择、特殊普通合伙模式下会计师事务所的法律责任进行理论分析,通过企业理论、产业关联理论等理论论证特殊普通合伙制对事务所的审计质量和审计收费的影响,在此基础上提出研究假设,通过选取我国 A 股市场的数据对研究假设进行检验,最后对研究的结果做出总结,为将来我国会计师事务所完成转制后的发展提出建议。图 1.1 为本文的技术路线图。第一章为绪论。包括本文选题的背景和意义、使用的研究方法、研究的内容与框架以及可能的创新等。第二章为文献回顾,对目前国内外关于事务所组织形式、审计质量的影响因素、审计收费的影响因素等问题的相关研究成果进行回顾和评价。第三章为制度背景和理论基础。首先介绍我国事务所组织形式的发展历程,并与西方国家的转制经历做比较,分析我国此次转制政策的可行性和必要性。然后从企业理论等角度阐述事务所的组织形式对审计质量的影响,从风险收益理论等角度阐述事务所组织形式对审计收费的影响。

........

2 文献综述

2.1 关于事务所的组织形式

在会计师事务所组织形式的影响效应方面,Radhakrishnan(1999)通过实证研究,认为在不同的法律责任制度下,审计师在执业过程中努力程度有所不同,从而进一步影响了投资者的收益。原红旗、李海建(2003)研究了审计意见与会计师事务所组织形式的关系,通过实证分析,发现对审计意见起影响作用的主要是公司的各项财务指标,而事务所的组织形式、规模大小和股权结构等因素对审计意见均不存在影响。逯颖(2008)对比了合伙制和有限责任制的组织形式,认为在合伙制的组织形式下,合伙人承担着更多的法律责任,因此审计师在执业的过程中更为谨慎,能够提供比有限责任制下更为优质的审计服务。张栋(2009)对比了合伙制和有限责任制下不同事务所的审计质量,认为不同的组织形式并不影响事务所的审计质量。

2.2 事务所组织形式对审计质量的影响

回顾国内有关的文献研究,在关于有限责任制和合伙制对审计质量的影响方面,王跃堂、陈世敏(2001)研究了我国会计师事务所实施脱钩改制政策对审计质量的影响,实证分析的结果表明,虽然脱钩改制以后事务所的独立性得到了提升,但审计质量却并没有得到有效的提高,作者认为审计质量的下降是市场高度竞争的结果。原红旗和李海建(2003)的研究发现不同组织形式下的会计师事务所审计质量差异并不显著。刘燕(2003)认为我国资本市场的结构和制度是导致注册会计师行业出现舞弊行为的重要原因,会计师事务所转变成为合伙制未必能够提高审计质量。王善平(2004)认为有限责任制弱化了审计师的法律责任,应当采取合伙制的组织形式更为合理。吕鹏和陈小悦(2005)认为我国的注册会计师行业是买方市场,因此通过事务所组织形式的转变,合伙人法律责任的提高,并不能有效提高事务所的审计质量。

3 制度背景和理论基础...............................10

3.1 会计师事务所的组织形式...................................10

3.2 西方国家会计师事务所组织形式的演变........................11

4 研究设计...................................18

4.1 研究假设 ........................18

4.2 研究设计 ...................................18

5 实证检验............................................24

5.1 审计质量模型的实证检验.............24

5 实证检验

5.1 审计质量模型的实证检验

针对审计质量模型,表 5.1 列示了转制组会计师事务所转制前后各个变量的描述性统计,在转制组中,转制前一年和转制后一年审计意见类型 Op 的均值分别为 0.0379 和 0.0504,存在较大的差异,说明事务所出具的审计意见大多为标准无保留意见,且在事务所完成转制以后出具的非标准无保留意见较转制之前有所增加,说明在实施了转制政策以后,为了保证审计质量,事务所在发表审计意见时更加谨慎。总资产的自然对数 Size 平均数为 22.0859,最小值为 17.4673,最大值为 25.1021,说明事务所客户之间的资产规模差距较大。资产负债率 LEV和净资产收益率 ROE 的均值分别为 0.5242 和 0.0763,标准差分别为 0.1915 和0.1262,说明样本之间差异较小。应收账款占总资产比重 REC 均值为 0.0814,标准差为 0.0895,说明该指标在样本中的波动较大。公司的成长性 Growth 均值为 0.2053,标准差为 0.6703,其中最小值为-1,最大值为 12.8057,该变量在样本中差异显著,对多元回归分析较为有利。

5.2 审计收费模型的实证检验

通过对比可以发现,在事务所转制成为普通合伙制后,审计收费有了明显的增长,无论是转制前还是转制后,审计收费对数的方差都大于 0.5,且极值差异较大,说明审计收费存在较大的波动性。在各控制变量中,上市公司的总资产自然对 Size 数平均数为 22.0342,应收账款占总资产比重 REC 的平均数为 0.0796,资产负债率 LEV 平均数为 0.5308,净资产收益率 ROE 的平均数为 0.0494,审计意见类型 Op 的平均数为 0.0498,说明被出具标准无保留意见的客户占绝大多数。其中,总资产自然对数 Size、净资产收益率 ROE 以及审计意见类型 Op 的标准差都大于 0.2,数据之间具有较大的差异性,能够满足多元回归的需求。

..........

6 总结

通过分别建立审计质量和审计收费的模型,利用上市公司 2009—2013 年的财务数据对模型进行了回归分析,得出如下结论:(1)审计质量与会计师事务所的组织形式显著正相关,事务所在转变为特殊普通合伙制后,审计质量有所提高;(2)审计收费与会计师事务所的组织形式显著正相关,事务所在转变为特殊普通合伙制后,审计收费有所提高;另外,本文还分析了其他相关因素对审计质量和审计收费的影响,进一步验证了以往学者的研究结论。前文已经通过理论分析和实证研究论述了特殊普通合伙制能够对我国注册会计师行业的发展带来积极的影响,然而,由于政策颁布的时间较短,而特殊普通合伙制又是一种制度上的创新,在实施过程中难免会存在诸多问题,如相关的法律法规还不完善、对债权人利益造成损害、事务所的内部治理结构和利益分配需要重新调整等,对于我国事务所此次转制面临的新挑战,本节提出相关建议。

........

参考文献(略)

参考文献(略)