1绪论

十八届三中全会制订了我国金融改革的大政方针,金融要素的全面放开是改革的大方向。这将对我国商业银行传统的以赚取利差为主要收入来源的盈利模式产生严重的冲击,商业银行之间的竞争将更加激烈。同时,经过三十多年的高速发展,我国经济发展进入了新的一轮调整期,部分地区的房地产泡沫和部分行业的产能过剩给商业银行带来了较大的系统性风险。另一方面,随着影子银行和互联网金融的快速发展,金融脱媒化方兴未艾。面对严峻挑战,为了生存和发展,商业银行经营方式的转型迫在眉睫。在新形势下,为了提高商业银行的核心竞争力,商业银行需要通过完善公司治理来提高经营效率和管控风险的能力。内部审计作为商业银行的一种内部监督、评价和服务机制,对商业银行提高经营效益、完善内部控制和公司治理发挥着不可替代的作用。在提高商业银行的公司治理水平和防范风险能力方面,商业银行的内部审计将发挥越来越重要的作用。

........

2相关理论基础

2.1委托代理理论

一方面,随着社会化大生产和专业分工的发展,权利的所有者由于自身知识、精力和能力等方面的原因,通过自己行使权利己不是使自身利益最大化的最优选择;另一方面,专业化分工产生了一批拥有才干的代理人,他们较权利的所有者拥有更多的优势来更好的行使权利所有者的权利。这个时候,权力所有者把自身权利委托给代理人是理性的选择。在委托代理关系中,委托人和代理人的效用函数是不一致的,为了防止在信息不对称的情况下代理人损害委托人的利益,就需要设计出一套激励约束制度来改变代理人和委托人目标不一致的状况。委托代理理论是内部审计理论产生的逻辑起点,委托代理理论指出,委托人利益得到保障的关键是设计出一套有效的激励约束机制来促使代理人忠实的履行其受托责任。

2.2公司治理理论

狭义的公司治理的内涵是股东大会、董事会、监事会和经理层之间的一种互相制衡的制度安排,强调的是权利和责任在四者之间的分配问题。广义的公司治理理论还涉及到如何处理公司和职工、社区、债权人和政府等其他利益相关者的关系的问题。学术界对公司治理理论从不同的角度进行了探讨,以下几个观点最具代表性。

3农业银行内部审计改革历程.......16

3.1改革历程..........16

4农业银行内部审计存在的问题及成因分析......18

4.1无法对高级经理层形成有效监督.......18

5改善农业银行内部审计的举措.............29

5.1调整内部审计机构的领导架构.................29

5.2完善审计质量控制体系..........32

5改善农业银行内部审计的举措

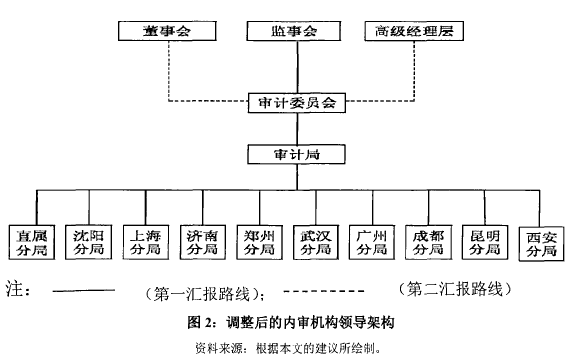

5.1调整内部审计机构的领导架构

在农业银行的审计领导架构的设置中审计委员会只有建议权没有决定权,其存在的意义更大程度上是为了满足法律法规和监管部门的要求,其在内部审计领导架构中处于弱势和边缘地位。由于农业银行的部分高级经理层成员同时是党委会和董事会成员,党委会处于公司治理的核心地位,董事会处于内部审计中心位置的架构弱化了对经理层的审计监督。为了改善农业银行对高级经理层的监督,更好的体现职工、债权人、社区和政府等其他相关者的利益,使内部审计在面对高级经理层时保持独立性,本文建议农业银行调整其内部审计机构的领导架构,把原来的审计局对董事会负责改为审计局对审计委员会负责,审计委员会对监事会负责,审计委员会成员由监事会任命,确立监事会对内审机构的最高领导权。调整后的内审机构领导架构如图2所示。

5.2完善审计质量控制体系

农业银行应制定严格的审计质量考核评价制度,考核评价各级审计人员在编撰审计方案、收集整理审计证据,撰写审计工作底稿,出具审计报告,归纳整理相关审计档案等审计过程中的质量控制责任履行情况,质量考核评价要实现对各级审计人员和审计实施的各个过程的全面覆盖。要改变原来考核评价以单个审计项目考评为主的现象,年终要对审计人员全年的质量控制责任进行整体的考评,在年终考评时要根据单个审计项目的时间和难度合理设置权重,利用加权平均法汇总全年成绩。质量考评要改变原来以定性考评为主,定量考核为辅的局面,要通指标化设置使考评结果数量化,为审计人员晋职晋级,绩效工资的发放提供可量化的依据。

......

6结论

近年来,在国内理论界的大力倡导下,包括农业银行在内的大多数国内商业银行模仿西方商业银行建立了隶属于董事会的审计委员会,并相应的调整了原有的内审架构,使国内商处银行内部审计的独立性、权威性和业务水平有了一定程度的提高,但这也只是做到了表面上的“形似”,远远没有达到内涵上的“神似”。2007年金融危机的爆发暴漏了西方商业银行内部审计的缺陷,我国商业银行应在总结西方商业银行内部审计经验的基础上结合自身实际情况改进内部审计,而不应盲目模仿。例如,在农业银行存在“一股独大”,党委会实质上处于公司治理的核心角色,且党委会和经理层实质上是“两块牌子,一套人马”等公司治理问题和特点的情况下,农业银行的董事会只是“橡皮章”,农业银行的内审机构就不适宜于直属于董事会;农业银行目前仍存在对基层机构的审计监督不足、审计质量控制体系不完善、内部审计不适应金融产品不断创新的新形势、风险导向审计理念尚未真正贯彻落实、审计成果共享平台尚未建立、人力资源不足等问题,这些问题在国有商业银行中具有代表性,在其他国有商业银行中也普遍存在这些问题,作者针对农业银行存在的问题提出的一些改进的建议具有一定的实践指导意义。

........

参考文献(略)

参考文献(略)