1绪论

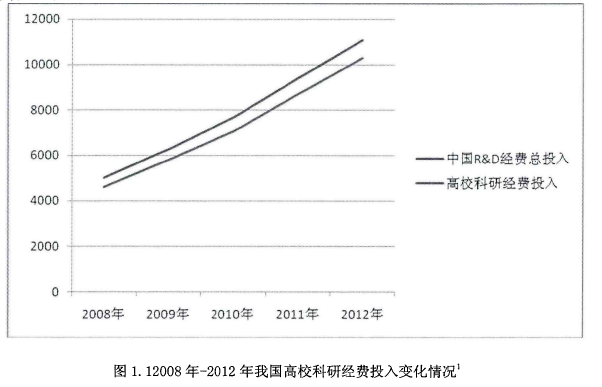

据财政部科技经费数据统计,就2008-2012年我国高校科研经费由390.2亿元增至790.6亿元,实现了翻倍的增长,高校科研人员投入也由2008年的284026人增至338629人。与此同时,高校科研经费的产出绩效却不容乐观,经审计署审计发现,科技部2010年度99个尚未结题的项目有很大一部分不符合相关规定,存在未按相关规定执行开支范围、未经批准随意扩大或缩小预算、以假发票套取科研经费以及年终突击花钱等现象。我国科学技术协会的一次调研更是让人震惊,调研中显示:我国科研资金用于科研项目中的仅仅占40%,超过一半的科研经费流失在项目之外。同时,科研经费使用绩效成为了社会以及广大学者关注的焦点。回顾以往的研究文献,大部分研究将科研经费使用绩效作为科研经费管理的一个要素,对科研经费的绩效研究也是在科研经费管理中做出简单的陈述。本文立足于研究对科研经费使用绩效的因素,认为高校内部审计部门的审计质量对科研经费绩效有一定的影响。

........

2文献综述

2.1内部审计研究现状

国外的内部审计远远早于我国,西方内部审计发展大致经历了 3个阶段。20世纪20至40年代的财务审计阶段,由于企业规模和资金的逐渐扩大,单纯的外部审计已经不能满足企业管理需求,于是内部审计工作应运而生,但是仅仅是对公司财务的监督和检查。第二阶段是指20世纪50年代末,此阶段是管理审计逐步形成的阶段,现代技术的发展与市场经济的转变使企业间竞争不断加剧,这样的环境迫使审计部门的职能导向发生转变,传统的审计职能是指财务审计,对财务收支的合规合法性进行监督检查。而新时期新环境下的审计职能要求审计工作向经营审计和管理审计发展,不仅要对财务收支的合法合规性进行审查,还要对组织的经营管理,内部控制、风险管理等方面进行审查监督,同时要根据审计中出现的问题提出相关的改进建议。内部审计的职能不断拓宽,导致内部审计需要作为独立的职能部门进行审计工作,Gilmour (1998)指出,内部审计的独立性是个关键因素,它是内部审计工作质量的最基本的要素。

2.2高校科研经费绩效研究现状

一些学者通过实证研究对科研经费的使用绩效进行评价;田东平(2005)提出了基于DEA的高校科研效率评价,应用数据包络法(DEA)评价我国高校的科研效率状况,为科研管理者在制定资源配置政策、高校在如何改善科研效率方面提供借鉴与参考;此种方法王莹、曲立(2012)年也作为实证研究对民办高校的竞争力构建了比较模型。苏琴(2010)提出了基于模糊综合评价法的高校科研经费绩效评价体系,认为现有的科研经费绩效评价方法缺乏对科研经费流转的动态过程的科学、全面的评价,运用模糊综合评价法将科研经费绩效分为财务指标、执行情况指标,并设立相应的权重计算科研经费的使用绩效,为科研经费绩效评价体系构建了全新的思路。陈苗(2014)提出采用随机前沿分析法(SFA)对高校科研绩效进行评估分析。为本文对科研绩效评价指标的选取提供了比较新颖的思路。

3理论基础 .....17

3.1内部审计..... 17

3.2绩效评价............. 19

3.3委托代理理论....................19

4实证研究设计 ...............22

4.1实证研究假设...... 22

4.2相关变量描述.............. 23

5实证结果与分析.......... 29

5实证结果与分析

5.1各变量的描述性统计

表5.1列示了高校内部审计对高校科研经费使用绩效影响的相关变量的描述性统计。从中可以看出,我国高校的内部审计质量并不理想;目前我国教育部直属高校内部审计平均专职审计人员数为约6个,最少的专职内部审计人员只有2个,最多的达到16个;而从内部审计部门独立性的平均情况来看,我国部属高校目前尚有20%左右的高校未设立独立的内部审计机构,这其中有10%左右的高校是将内部审计部门设立在纪检或者财务等其他职能部门,考虑到这样的情况并不能够发挥内部审计工作的独立性,所以将这部分高校计算在没有设立独立审计部门中。另外,一些高校虽然设立了独立的审计部门,但是其审计人员的数量却远远达不到样本的平均标准,这也会影响高校内部审计工作的开展。在1987年及之前设立内部审计职能部门的高校占到总样本的64%,各高校之间的审计质量差别巨大。

5.2因子分析结果

本文将高校的固定资产总额(asset)、专任教师总人数(tsize)和高校建筑总面积(erea)等三个代表高校资产规模的指标进行因子分析,认为将这三个指标合成可以代表一个高校资产总规模的变量(SizeO),下面是因子分析的结果,从表5.3可以看出,因子分析KMO检验的系数为0.626,样本足够度略低于0.7,但Bartlett球度检验的概率P值为0. 000,很显著,因此文章认为这一个因子分析也是可以进行的。表5.5是高校内部审计质量对科研经费使用绩效影响的各变量之间的相关性,本文采用spearman相关性描述以及perform相关性描述。由表5.5可以看出,高校内部审计质量与科研经费使用绩效呈显著正相关,验证了本文的假设,证明高校内部审计质量越好,那么其科研经费使用效率越高。而通过控制变量与被解释变量之间的相关系数可以看出,高校科研经费使用绩效还与高校规模呈显著正相关,这是因为高校的规模经过因子分析后不仅仅代表了占地面积,还包括了教职工人数以及高校额固定资产,从更好的角度解释了高校规模的定义,数据证明高校规模越大其科研经费使用绩效越好。表5.5中也显示,高校的历史与科研经费绩效也有一定的正相关性。说明高校的历史越悠久,其科研经费绩效越好。

........

6研究结论与建议

内部审计部门担任了高校科研经费使用的监督者,对科研经费使用的效益进行审计和监督。加强高校内部审计工作,可以有效的规范科研经费使用过程,减少资源浪费,提高科研项目立项标准,监督项目实施过程中的经费使用,督促科研管理部门以及课题负责人管好用好科研经费。因此,本文研究了髙校内部审计质量对科研经费使用绩效的影响。研究中指出,高校的内部审计质量与科研经费绩效呈显著的正相关。因此提升科研经费绩效可以由完善内部审计工作入手。本文基于2012年95所教育部直属高校科研产出的情况,与目前各教育部直属高校的内部审计工作情况进行了实证研究,研究发现,内部审计质量与高校科研经费使用绩效呈显著正相关,内部审计质量越好的高校,其科研产出绩效越高。研究结论也就给出了这样的启示,即提高科研经费使用绩效,一方面要提高高校内部审计部门总体质量,即内审规模、独立性等硬性条件要达到标准,另一方面高校也要加强对科研经费使用的审计工作,使科研经费在良好的监控环境下使用,进而更进一步的提高科研经费使用效率。

.........

参考文献(略)

参考文献(略)