1绪论

固定资产是组织中各项活动运作的基础,是业务职能发挥作用的载体。固定资产运行的好坏直接影响着其他业务活动能否顺利开展。作为组织存在和发展的基础,固定资产在资产总额中占有很大的比重,其数量与规模也成为衡量组织实力与潜力的重要指标之一。尤其是这些年来,随着我国经济实力的不断提升,很多组织规模不断扩大,都加大了固定资产的投入,而市场化水平的不断提高也让这些固定资产更多的暴露在市场风险之中。长期以来,各组织对于固定资产的管理重视程度不够、管理观念陈旧、管理技术落后,这些都成为提高固定资产管理水平的障碍。随着固定资产管理工作中对风险管理理念的引进,以风险管理的视角对固定资产管理工作中的各个环节重新审视已成为各组织固定资产管理的新理念,从投入、日常管理、处置等各个环节识别固定资产面临的风险,加强固定资产风险管理的应对措施,提高固定资产的使用效率。以风险管理为对象的监督评价活动即风险管理审计,风险管理审计是内部审计的重要构成。内部审计在参与到风险管理过程中后,在风险管理中发挥着非常重要的作用。

............

2固定资产风险管理审计描述

2. 1固定资产风险管理审计的内容

风险管理审计就是把组织在运行过程中面临的各种重要风险作为审计对象,并把其作为审计项目及其审计重点的依据,以组织运行中的所有降低风险的活动为测试重点,监督和评价风险管理机制的充分性和有效性,并提出对风险管理具有建设性的完善建议的一种审计方法。风险管理审计是内部审计的重要构成,内部审计以风险管理为对象的监督评价活动即风险管理审计。根据IIA关于内部审计的定义,内部审计是一种独立、客观的确认服务与咨询服务。其中独立性是内部审计发挥作用的前提条件。内部审计的独立性体现为机构设置的独立与人员及经费的独立性,其中机构的独立性最为重要。IIA在这些年来一直倡导内部审计应当参与到风险管理过程中,它认为内部审计为企业和其他组织提供价值的两个非常重要的途径就是对风险管理的充分性和风险管理及内部控制框架的有效性提供确认服务。

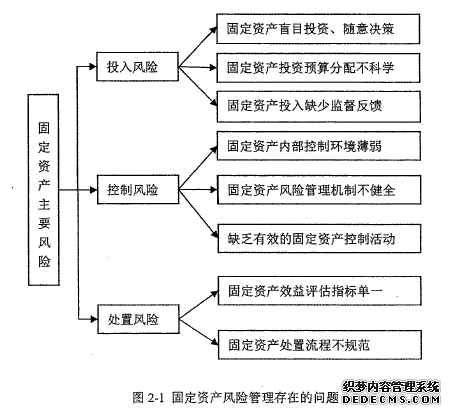

2. 2固定资产风险管理存在的主要问题

(1)固定资产盲目投资、随意决策。组织的长期发展离不开固定资产的投资,固定资产的投资对组织未来的运行和活动产生深远的影响。盲目投资、随意决策是固定资产投资过程中导致重大风险的原因。固定资产的投资计划不合理,只注重短期发展目标和短期利益,忽视了组织的中长期发展目标和战略规划,构建的固定资产计划性不强,存在着盲目投资。决策制度随意,对于重大固定资产投资项目,组织缺乏市场调研、论证不够、方案单一,最终做出的决策过于随意。(2)固定资产预算分配不科学。固定资产控制活动中的一项重要制度是预算制度,各部门在预算的编制中总是从自身的利益出发,普遍存在超额申报预算、争取经费而轻视固定资产管理的现象。在编制固定资产的预算时,各部门没有与本部门的固定资产需求、固定资产存量紧密联系。在整个预算分配过程中,其实就是各个部门为实现自身利益最大化的博弈过程,缺少合理的科学论证。

3固定资产风险管理审计程序................... 19

3.1固定资产档案资料检查 .................19

3.2固定资产信息分析性复核............. 20

4案例分析——X商业银行固定资产风险管理审计.......... 23

4. IX商业银行固定资产风险管理审计现状 ......23

5结论.........37

4案例分析——X商业银行固定资产风险管理审计

4. 1X商业银行固定资产风险管理审计现状

当前世界经济形势变化莫测,经济全球化带来了金融全球化,这使得商业银行面临的经营风险越来越大。X商业银行刚刚改制上市时间不久,为了完善法人治理结构,解决因为治理结构不完善而导致的风险管理漏洞和内部控制薄弱的问题,X商业银行按照现代企业制度的要求,建立了股东大会、董事会、监事会相互制衡的治理机构,提高了风险管理能力和内部控制水平。X商业银行内部审计作为公司治理结构中监督体系的一部分,在整个X商业银行内部各级分支机构均设立内部审计部门,负责对本系统、本部门、本单位业务活动和财务活动进行监督与评价。总行设计总审计局,在全国分支系统内设立多个审计分局,构建了由董事会垂直领导的内部审计体系。同时,内部审计的工作成果对董事会和监事会双线报告,其一是董事会及其下设的审计委员会,其二是监事会和总行经营管理层,审计分局统一向总行审计局负责。

4. 2X商业银行固定资产风险管理中存在的问题

营业用房建成后,营业办公家具供货期超长,且未做到同步安排、同步到位,影响网点建设进度,存在网点办公家具供货周期长的问题。例如,按照X商业银行总行合同范本要求及分行合同约定的供货周期为一个月,但实际供货期远远长于此。该支行相关人士反映是由于主要供货商响应不及时,甚至长时间无法与联络人取得联系造成的。尽管分行在采购合同中约定“乙方未按合同约定的时间交付货物,每延迟一天,应按延期交货金额的7%。向甲方支付违约金”,但该分行并未按合同约定向供应商收取违约金。另外,固定资产采购程序繁琐,造成了采购期限过长。例如,X商业银行的某城区支行某固定资产的采购,从使用部门申报,到实物管理部门、财务部门、行领导批复,再到具体实物的购建、资金下拨都作了详细规定。尽管该采购流程对风险防范非常到位,但釆购程序繁琐,釆购期限过长,导致年初制定的计划实施缓慢。这些都对X商业银行的业务的及时开展带来了阻碍。

..........

5结论

风险管理审计对固定资产风险管理的影响的出发点是影响固定资产的各种风险。越来越多的组织从风险的视角对固定资产进行管理,但鉴于组织架构的不健全、风险管理水平的不足,固定资产风险管理存在着许多问题,风险管理机制的有效性有待提高。风险管理审计是把组织中固定资产在运行过程中面临的各种重要风险作为审计对象,评价固定资产风险管理机制的充分性和有效性,并适当提出对固定资产风险管理具有建设性的完善建议。为了有效地评价固定资产风险管理机制,固定资产风险管理审计应当实施必要的审计程序,结合固定资产的风险管理过程,固定资产档案资料检查和固定资产信息分析性复核是有效的审计手段,审计询问是良好的辅助手段。特别是在x商业银行固定资产风险管理审计的实践中,审计询问起到了出乎意料的效果,提供了更多的线索,不但节省了审计时间与成本,还提高了审计效率,审计询问作为一种带有艺术性的审计程序,在实践中还有待发挥更大的作用。最后,结合x商业银行风险管理审计案例分析,笔者发现固定资产风险管理审计还存在着许多亟需完善的地方,风险管理审计的作用还有很大的提局空间。

.........

参考文献(略)

参考文献(略)