1 导论

目前,我国政府绩效评价实践正处于探索与创新阶段,有些地方和部门已经开始了对绩效评价和管理的试验。国土资源部在其绩效管理试点办法中详细规定了对部门绩效的评价方法,除此之外,还规定了如何运用绩效评价结果。各部门的年度考评结果与部门领导的个人绩效挂钩,并且以此作为评优评先的依据,根据绩效情况对部门领导或职工进行培训、选拔、监管以及激励。通过这种评价、考核、改进、提高的循环,可以及时分析总结工作中存在的问题,有针对性地提出相应的改进措施,最终形成国土资源部门工作持续改进发展的良性机制。这些规定不但说明国土资源部建立了以绩效为依据的激励和威慑机制,也更表现出政府绩效管理是以提高绩效为目的的,同时为政府部门的绩效评价做出了表率。在十八大中,“服务”成为新的词,“服务型政党”的概念第一次被提出,党政领导指出需要建设学习型、服务型、创新型的马克思主义政党,政府要进行深度职能改革,努力建设高效廉洁的新型政府。

.........

2 项目型政府视角下的国家审计机关绩效评价

2.1 项目型政府的理论分析与实践考察

什么是项目型政府?这个概念来源于项目型组织和项目型社会。那么什么是项目型组织?在文化产业中,许多企业的运营主要是以项目为单位开展的,比如电影公司制作影片的过程;还有其他的行业也有类似的特征,比如会计师事务所、律师事务所等,这些组织都有一个共同点,就是不具有传统组织的职能式特征,而是在组织内部同时设有临时性机构与永久性经营机构,并且几乎所有的生产资源都由临时性机构控制,这种生产目标比较单一的组织就可以被定义为项目型组织。项目型社会是项目型组织的引申概念。当一个社会在结构上主要由项目型组织构成,并且社会活动主要以项目为单位进行时,这个社会就可以被称作项目型社会。在组织结构中,项目制是指构建这种组织结构的形式,但是在项目型社会中,项目制的涵义却不止于此,项目制也指整个社会向公众提供社会产品、加工社会生产要素的方法,更是个人、社会团体乃至国家的发展、思维模式。在项目型社会中,政府起到了资源分配的关键作用,同样作为一个项目型组织,项目型政府是整个项目型社会的核心。

2.2 国家审计机关的项目型特征

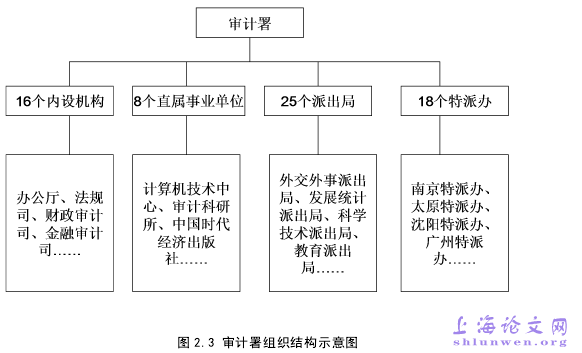

组织结构的复杂性主要是指一个组织的差异性,可以从三个方面来衡量:一是横向差异性,指一个组织中部门或成员之间由于专业方向和技能以及工作的性质和任务等方面的不同而形成的差异性;二是纵向差异性,是指管理层级不同而带来的差异性;三是空间差异性,是指一个组织的部门或人员在空间分布上的差异程度。我国国家审计署的组织结构较为复杂,具有规模大、维度多等特征。由图2.3 可以看出,我国国家审计署设置了办公厅、法规司、财政审计司、金融审计司等内设机构、8 个直属事业单位、25 个派出审计局、18 个驻地方特派员办事处,另外还有相当数量、规模的直属事业单位。

2 项目型政府视角下的国家审计机关绩效评价................. 11

2.1 项目型政府的理论分析与实践考察............................. 11

3 国家审计机关绩效评价指标体系...........................23

3.1 指标体系构建的原则....................................................23

3.2 指标体系构建的依据.............................25

3.3 建立指标体系.....................................26

4 绩效评价体系的实证分析.............................36

4.1 数据引用分析................................36

4.2 实证指标分析.........................38

4 绩效评价体系的实证分析

4.1 数据引用分析

2009 年,B 省审计厅机关共完成审计项目 4270 个,查出违规金额 54.7 亿元,其中应上缴财政 8.9 亿元,应减少财政拨款或补贴 3.1 亿元,应归还原渠道资金5.9 亿元,应调账处理金额 25.1 亿元;已上缴财政 5.7 亿元,已减少财政拨款或补贴 2.8 亿元,已归还原渠道资金 3.8 亿元,已调账处理金额 10.7 亿元。移送司法机关、纪检监察部门处理事项 58 件,建议有关部门处理事项 33 件。提交审计工作报告、信息 7538 篇,被采用 5503 篇,向社会公告审计结果 419 篇。共有干部职工 163 人。

4.2 实证指标分析

从总体绩效方面来看,A 省审计厅优于 B 省审计厅。在审计项目维度的效率效益层面,A 省与 B 省的项目贡献值与平均项目耗时率非常接近,预算执行率与人均贡献值有所差异但是由于二者所占比重不大,所以对整体绩效的评价没有产生很大的影响。造成效率效益层面差距的主要影响因素就是投入产出比率。这个比率也是绩效评价指标里面最为重要的一个,A 省审计厅以 7.886 的分值大幅领先 B 省审计厅的 2.642,这说明 A 省审计厅在控制成本与收益方面做得比较好,项目的效率以及经济性的优势得以体现,在审计过程中运用了现代的审计技术与方法,并且在审计资源调配方面做出了很好的统筹。在项目结果层面,主要的差异体现在审计发现问题金额率上,审计建议采纳率、移送处理人数率相对比较接近,审计整改率与政策采用率有所差异但是由于比重较小,所以对整体绩效影响也很小。在审计发现问题金额率方面,A 省审计厅以 7.124 的分值远远高于 B 省审计厅的 4.609,这就是造成二者在项目结果评价层面差距的主要原因。审计发现问题金额率与投入产出比率有一定的联系,投入产出比中的产出是指可用货币计量的审计部门挽回的损失,也就是审计发现问题金额中最终得到处理的金额,也可以说,审计发现的问题金额越多,产出的效益才可能会更大。

.....

5 总结与展望

5.1 全文总结

文章以项目型政府理论为研究视角,论述了在政府职能转变、国家审计逐渐成为国家治理的基石与重要保障的背景下,对审计机关进行绩效评价的重要性,强调了以项目制为特征的绩效评价理念,并且在指标设计方面体现了项目型政府视角下国家审计机关绩效评价模式的要求。文章主要成果如下:1.介绍了项目型政府的概念,分析了在现行审计制度背景下,我国国家审计部门所具有的项目型特征,并以此作为构建国家审计机关绩效评价体系的基础。2.构建了国家审计机关绩效评价的指标体系。目前国家审计机关的绩效评价工作尚缺少一套系统性的评价体系。本文从项目型政府理论出发,把绩效评价体系分为审计项目与常设机构绩效两个维度,在两个维度之中又各自分成两个层面,之后,选定具体的评价指标。按照这种思路构建出来的评价体系,能够很好地体现国家审计机关的项目型特征,符合审计机关的发展趋势。3.构建了国家审计机关的绩效评价数学模型,并且运用该模型进行实证分析,对两个省审计厅的绩效进行了评价,根据项目型政府的理论,对提高国家审计机关的绩效水平提出切实的建议与对策。

5.2 不足与展望

通过对项目型政府视角下国家审计机关的特征以及独特性分析,总结出审计机关绩效评价的构建原则与依据,选取评价指标,建立一套具有实用性与现实性的绩效评价指标体系,是本文的主要贡献。由于作者的学术与实践水平的限制,论文对国家审计绩效评价的研究还存在一些不足之处:1.项目型政府的理论还处于探索与发展阶段,目前我国政府已经体现出一定的项目型的特征,但是在实践中还没有发展成为完全意义上的项目型政府,这方面的理论与实践尚在探索与研究中,需要有进一步的发展才能够对项目型政府视角下的国家审计机关的特征以及独特性做出更精准的分析。

.........

参考文献(略)

参考文献(略)