第 1 章 绪论

目前来看,虽然各学者对识别和评估重大错报风险做了一定程度的研究,但如何全面地分析重大错报风险及如何评估各指标的权重,使之更加精确和科学,这一方面并没有得到深入研究和检验,同时,会计师事务所在审计中对审计风险的识别和评估也是各自有各自的看法,严重缺乏规范性和纪律性。本文主要是想基于重大错报风险,通过对完善后的审计风险模型的合理地运用,将其风险因素经过模糊综合评价后,可以使得审计人员在审计过程中对审计风险作出合理的评估与判断,能够对审计风险更好地进行规范,将审计风险控制在可接受的程度,从而达到控制审计风险的目的。通过对审计风险模型与重大错报风险的研究,有很重要的理论意义与实践意义。首先,通过对审计风险模型与重大错报风险的研究,结合公司的内外部环境,利用分析数据找到控制审计风险的要领,利于审计人员在进行审计工作时可以在明确的目的下有效率地进行审计并控制其风险,同时在被审计单位中,审计人员可以更好地发挥独立审计的监督作用。

..........

第 2 章 基于重大错报风险的审计风险模型的理论概述

2.1 审计风险的含义及构成要素

国注册会计师协会(AICPA)则有不同的看法,他们认为审计风险包括控制风险、固有风险与检查风险。但是这是传统的对审计风险的理解,随着审计人员实务操作的发展,传统的审计风险模型的缺陷也逐渐显现。国际会计师事务所联合了学术界全面研究审计方法。国际会计师联合会的国际审计和保证准则委员会为了提高审计实务质量,发布了一系列的新审计准则,包括了国际审计准则第 315 号、第 500 号(已修订),要求审计人员在审计实务中进行更加精确的风险评估,并提出了新的审计风险模型:审计风险=重大错报风险×检查风险(相对于传统审计风险模型,公认为是现代审计风险模型),该模型将识别、评估重大错报风险作为审计业务的重点。薛艳(2011)认为,审计人员在进行审计风险评估时,公司内部的审计环境在不断地变化,在审计过程中会遇到许多新的问题,应该加强对审计风险的监督[31]。通过各个机构与各位学者的观点,可以明显的表现出,狭义的审计风险更容易被准则制定机构采纳,而广义的审计风险更容易被相关的学者采纳。

2.2 审计风险模型的理论依据

2006 年 2 月,财政部发布了新的注册会计师执业准则体系,并于 2007 年 1 月起施行。其的审计风险准则运用了新的审计风险模型,为:审计风险=重大错报风险×检查风险。该审计模型中引入了“重大错报风险”这一概念,并且把重大错报风险划分为财务报表层次的重大错报风险和认定层次的重大错报风险。审计风险模型是各种组成审计风险中的风险要素之间的数学表达式,其对审计风险的程度、审计风险的种类进行识别与评估。在进行审计实务中,通过审计风险模型,注册会计师可以简化审计程序的设计,可以提高审计工作的效率,并且降低与控制审计风险。注册会计师在对公司进行审计时,会了解该公司的内部环境与外部环境,也会分析出该公司的审计风险,而审计风险模型主要就是评估公司中的审计风险。正式地确立审计风险模型标志着审计风险理论的形成。

第 3 章 重大错报风险评估指标体系的构建.......................................16

3.1 重大错报风险评估指标体系构建的目标及原则 ............................. 16

3.1.1 重大错报风险评估指标体系构建的目标.................................... 16

3.1.2 重大错报风险评估指标体系构建的原则..................................... 16

3.2 重大错报风险评估指标体系构建的方法 ............................................ 17

第 4 章 基于重大错报风险的审计风险模型的完善..............................................27

4.1 审计风险模型应用原则 ........................................................ 27

第 5 章 云南绿大地案例分析........................................................36

5.1 云南绿大地公司案例介绍 ............................................. 36

第 5 章 云南绿大地案例分析

5.1 云南绿大地公司案例介绍

自从 2008 年 10 月,云南绿大地的首席财务官三度的转变,审计机构转变了 3 次,2009 年,绿大地的公司业绩的预告与快报也频繁变更,并被证券监管委员会于 2010年调查,发现该上市公司的一系列违规问题,如信息披露严重等情况,同年 12 月,冻结了绿大地董事长何学葵所持有的绿大地公司的股票。这一系列事件的发生,引起了巨大的反映,绿大地公司的股价一降再降,也使得绿大地公司大部分的投资者受到了严重的损失。绿大地董事长于 2011 年被公安机关逮捕,因其涉及股票发行作假,并与被北京、成都上海的律师起诉。同年 12 月,云南绿大地被云南省官渡区人民法院判为发行股票欺诈罪,被罚 400 万元人民币。而何学葵被判有期徒刑三年、缓刑四年,其他相关人员也被判了有期徒刑与缓刑但是2012年云南省昆明市人民检察院经审查认为云南省官渡区人民法院对云南绿大地的一审判决有一些量刑不合理,应该判绿大地公司及其相关人员的罪名为违规重要信息披露罪,原审审级违反了规定。

5.2 绿大地公司审计风险的识别与评估

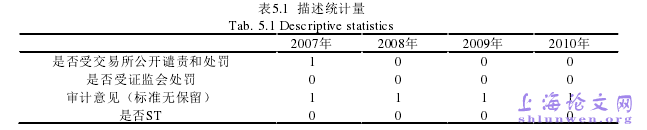

总体来说苗木园林行业宏观发展环境较好,国家对这个行业的大部分公司提供了优惠扶持政策。苗木园林整个行业的趋势发展良好,市场对苗木园林行业的需求十分巨大,该行业处于快速发展的阶段,但是另一面,由于行业的特殊性,气候等方面的因素会影响到苗木园林行业。在法律监管方面,2007 年至 2010 年期间,国家并未出现新的关于苗木园林的新的法律条文,而且监管这个行业的企业的行业环境的严谨度不是特别高。公司在 2007 年受到交易所的公开谴责和处罚,在 2007-2010 年间并未受到证监会的处罚,如表 5.1 所示。

...........

第 6 章 结论

在本文的研究过程中,在理论上对企业重大的错报风险展开了深入的探讨,理论上在公司内部和外部的运营环境风险因素和企业财务报表的重大错报风险间确立了逻辑联系,同时选取了 2011-2013 年三年中所有的上市公司公告受到过处罚的列为分析的数据样本对其实证检验,判断出触犯相关规定的上市公司共有的那些因素指标。最终,本文通过对重大错报风险因素的分解,修正了审计风险模型。进过理论探讨与实证分析本文得出下面几个主要研究成果:首先,判断得出了上市公司外部和内部运营中的错报风险的相关因素,对各个因素进行了分析,使得在实际工作中企业的财务报表错报的风险的判断和评价具有现实的可操作性。在对本文样本数据的分析基础上得出了现实研究的关于五大风险的十个重大错报风险因素指标,涵盖了审计意见、独立董事比率、是否设立委员会否、最大股东的持股比率、流动比率、长期负债率、承受绩效压力与否、发生了董事长或总经理变更与否、董事长与总经理是否为同一人、内部控制。

..........

参考文献(略)

参考文献(略)