1 导论

从中国现实的水环境、水资源状况来看,现状不容乐观。一是水资源告急,我国人均淡水资源数量仅为全球平均水平的四分之一,是人均水资源数量最低的国家,可用的人均水资源量只有九百立方米,且分布极为不均。二是严重的水环境污染,“三河”(淮河、海河、辽河)、“三湖”(太湖、巢湖、滇池)等重点流域的治污任务只完成计划的百分之六十左右,污染物排放量远高于环境容量;百分之二十以上的地表水断面达不到水质 V 类标准,百分之六十以上的断面达不到 III 类;百分之九十以上流经城市的河段受污染,百分之七十以上的湖泊富营养化,像兰州自来水污染事件和太湖蓝藻事件时有发生,迫切需要开展环境审计。三是在污水处理业的严峻形势:城市污水处理设施运行效率低下;污水管网建设滞后,不分工业污水和生活污水、雨水和污水合流;缺乏有效机制监督污水处理厂的运行;排污费征收标准低,征收不及时不到位;部分企业超标排污。依据《“十二五”全国城镇污水处理及再生利用设施建设规划》,到 2015 年,城市污水处理率应达到 85%。但截至目前,全国还有许多城市没有建成污水处理厂,部分城市污水处理率甚至达不到 50%,污水、废水的大量排放严重污染了城市附近的水体,对工业、农业生产和人民健康产生了恶劣影响。鉴于严重的水污染情况,迫切需要开展水资源环境绩效审计。

.........

2 文献综述

2.1 国内文献综述

马宏(2011)将水资源审计分为四个方面:一是水资源管理体制审计;二是水资源总量控制审计,包括水资源总量审计、水资源分配审计和取水审计;三是水资源利用审计,包括节水政策审计和节水项目审计;四是水资源保护审计,包括水域功能区保护审计、水土保持审计和水利执法审计。李成艾,孟祥霞,周学军(2011)总结了宁波市审计局的水资源审计工作,认为应当从三方面开展水资源审计:一是城市供水情况审计,包括水资源供需量分析、水质状况评价、供水比例结构变动分析;二是水资源管理体制审计,包括监管体制、供水企业内部管理、中高层二次供水管理;三是水资源保护情况审计。建议应当提高公众节水和环保意识,健全水资源管理制度,完善水资源管理体制,加强水资源保护力度。唐洋,阳秋林,邱奇彦(2013)对湘江流域水污染治理审计的进行了研究,认为应该从污染防治项目资金、污水处理费和排污费、污染防治项目管理、污染治理效果、环境管理措施执行情况五大方面开展审计监督。

2.2 国外文献综述

可持续发展企业委员会(WBCSD)在 1992 年提出生态效率概念,将环境指标与经济指标相结合,以环境变量与经济变量的比值来确定生态效率,促使企业革新技术方法,以较小的环境成本实现较大的经济效益。其中,生态效率=环境绩效指标/财务绩效指标。全球报告倡议组织(GRI,Global Reporting Initiative)在联合国环境规划署确立的核心要素基础上,扩展了绩效指标体系,覆盖经济效益、资源环境效益、社会效益三方面,将定量指标与定性指标相统一,绝对值与相对值相结合,并要求采用国际公认标准对指标进行分析评价,运用图表分析和数学模型对评价结果进行说明。上世纪七十年代开始,绩效审计就成为了发达国家政府审计的主要方式,国外绩效审计研究开展时间长、数量多、范围广、程度深,因此,在环境审计领域几乎都运用绩效审计的方式,不仅使用绩效审计指标这种常用手段,构建了丰富多层次的指标,还运用问卷调查法、综合评价分析法、层次分析法等多种手段,开展了许多环境绩效审计项目。

3 政府环境绩效审计的基础理论................................................ 10

3.1 受托责任理论........................................................ 10

3.2 环境资源价值理论.................................................... 11

3.3 可持续发展理论...................................................... 12

4 政府环境绩效审计现状分析.................................................. 13

4.1 政府环境绩效审计总体状况............................................ 13

4.2 政府环境绩效审计指标现状和存在的不足................................ 16

5 水环境绩效审计指标体系的初步构建.......................................... 20

5.1 指标的设置 ......................................................... 20

6 “黄河水污染防治及资源保护”审计案例分析及指标应用

6.1 审计项目开展的基本概况

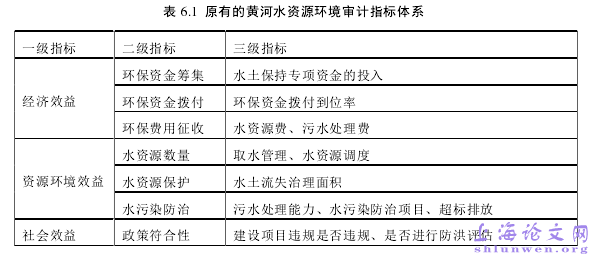

2011 年,审计署对黄河流域水污染防治、保护专项资金及相关工作情况做了审计调查8。主要从环保费用征收、环保专项资金筹集、水污染防治、水资源调度等方面展开评价,审计发现规划中的污染防治项目大部分已完工,绝大多数重污染企业按要求关停;水土保持工作取得了巨大进展,水土流失治理面积超出计划要求;水源质量总体提高,取水管理和水资源调度有所加强。同时,揭露了巨额环保费用欠征、水土保持资金严重缺口、污水处理能力低下、建设项目违规四大主要问题,审计结果公告后引起了社会广泛关注,以及相关部门的高度重视。但是,黄河流域水污染防治与水资源保护审计依然是基于资源环境价值理论,侧重评价经济效益和资源环境效益,对社会效益的评价较弱,涉及到的指标不多,环境绩效审计指标体系还不够丰富完整,其指标体系如表 6.1 所示。

6.2 构建指标体系的建议

为了更好地促进黄河流域经济社会生态的可持续发展,也为了以后环境审计工作的顺利开展,笔者基于可持续发展理论,对黄河水资源审计的指标体系提出了一些改进建议:对于经济效益,设置了环保资金筹集、环保资金拨付、环保资金支出结构、环保费用征收管理四大项指标;对于资源环境效益,设置了水资源质量、水资源数量、水资源保护管理、水污染排放控制四大项指标;对于社会效益,设置了政策制度符合性、社会影响性、环境管理体系、公共项目建设、公共项目运营、建设项目防洪评估六大项指标,并在每一个二级指标下,细分出多个具体指标。在实际审计工作中,具体指标应该尽量丰富,这样审计评价将更加细致全面,审计结果将更加合理可靠。以社会影响性为例,具体指标可以包括居民生活质量改善、居民满意度、就业促进率、产业结构变化等多方面,再如公共环境管理体系指标,又可以细分为环境信息公开、环境监督机制、环保教育培训投入、环保技术创新等指标。

..........

7 总结

本文的研究结论包含四方面:(1)分析环境绩效审计指标体系的现状。通过几个典型案例分析,总结出水资源环境绩效审计现存的主要问题:侧重评价环保资金的使用管理,对环境治理效果和资源使用效率的评价不多,缺少社会效益这样的定性指标,未将经济、资源、环境、社会四方面协调统一。提出改进意见,即依据可持续发展理论构建环境绩效审计指标体系。(2)依据可持续发展理论设计指标。将政府环境绩效审计指标分为三级,依据可持续发展理论,从经济、环境环境、社会三方面设计环境绩效审计一级指标,再根据我国环境管理的具体情况、相关环保法律法规的内容、国内外环保标准以及先进研究成果再设计具体的二、三级指标。(3)为指标分配权重,构建政府环境绩效审计综合评价模型。采用层次分析法确定指标的权重,通过问卷调查,邀请多位专家对各层级指标的相对重要性进行评价,从而构造判断矩阵,综合以后得出各指标的权重。通过标杆评价法和问卷调查法,分别得出定量指标和定性指标的得分,汇总形成审计结论。并且,运用审计署“黄河河流域水污染防治与水资源保护审计”的案例说明本文构建的政府环境绩效审计指标体系在实际中的具体应用。

............

参考文献(略)

参考文献(略)