第一章引言

第一节研究背景及研究意义

会计师事务所从来都不缺少合并的话题,事务所合并是其实现迅速规模扩张的重要途径。例如“四大”这样的国际性大事务所也都是在经历了数次的合并后才发展到今天的规模。本土会计师事务所自1998年起开始了合并的历程,在此之后的十几年之中,会计师事务所合并事件不断上演,合并之后必然会影响审计质量,但是该影响是积极或者消极,是显著还是不显著?是本文将要探讨的问题。从1720年到2001年,国外的会计师事务所在过去的300年中亦经历了一次又一次的合并浪潮,其中最为人所熟知的莫过于“南海泡沫”事件和“安然事件”了。前者催生了注册会计师的诞生,后者则直接导致了当时属于世界“五大”①的安达信事务所的解散。出于客户全球化发展需要、客户业务的复杂化、事务所期待获得规模经济效应及增加市场份额维持市场地位的原因或者目的,国际大型事务所进行了一系列的合并,从“九大”②到“六大” 3到“五大”到最终的“四大”气同时,国际“四大”亦在合并国内大所,以扩大自己在中国的市场份额。国外的学者己就合并对审计质量的影响做出了许多研究,但是该研究结论是否适用中国国内的会计师事务所合并还有待商榷。我国本土会计师事务所自1998年起开始了合并的历程后,共计发生过四次大规模的合并浪潮。第一次合并浪潮开始于1998年,目的是对“挂靠制”进行改革,该“脱钩改制”的进程却间接地推动了本土事务所的合并与整合。

…………

第二节研究方法

本文运用规范分析与案例研究相结合的研究方法,并在案例分析部分加入实证检验的方法来增强结论。各章节具体使用的研究方法如下:第二章的相关文献综述、第三章的理论基础和第四章的合并现状以规范分析为主,其中,国内会计师事务所合并历程采用历史研究和趋势分析法。第五章采用案例研究法,理论分析部分采用规范分析方法,在此基础上,对瑞华会计师事务所的变量特征进行描述性统计,对样本进行均值检验,通过建立模型运用回归分析方法对合并对审计质量的影响进行检验,在执业质量检查报告部分采用归纳分析法。最后,本文从我国特殊的国情出发,根据研究结论对我国其他本土事务所通过合并实现“做大做强”提出启示。

…………

第二章相关文献综述

第一节事务所合并能提高审计质量的文献综述

DeAngelo (1981)认为事务所规模与审计质量存在正向相关的关系。DeFond&Jiambalvo (1991)和Colbert &0’Keefe (1995)发现,大事务所审计的公司较少存在会计差错和违规行为。台湾学者林宗辉和戚务君(2007)通过分析勤业会计师事务所与众信会计师事务所的合并案后发现,合并后其客户的可操纵性应计利润显著下降,而盈余反应系数得到了显著提高,说明事务所通过合并提高了审计质量。张谦恒(2005)、Wang, Liu &Chang (2008)对在台湾属于“五大”的致远会计师事务所和台湾本土荣聪会计师事务所之间的合并案例研究后发现,两家事务所的客户的可操控性应计利润在合并后均有所降低,说明合并使审计质量提高了。Chan&Wu (2011)以大陆1999年度一2006年度间发生的事务所合并案例作为研究对象,以“非标准审计意见”作为替代指标来衡量审计质量,发现证券资格事务所之间的强强合并能提高审计质量,而一家证券资格事务所与一家或多家非证券资格事务所之间的强弱合并则不能提高审计质量。在国内学者中,李眺(2003)认为企业通常以事务所的规模及品牌来决定事务所,事务所合并后必然在客户规模和市场份额上实现增长,而客户规模的扩大又能提高事务所的劳动生产率,降低审计成本,同时还能获得更多的人力资源,提高其审计服务质量,吸引更多的客户,进而实现规模经济与产业专用化。刘颖斐和余玉苗(2007)认为影响审计质量的一个重要因素是事务所规模,相对于国外审计市场的集中度,国内审计市场的集中度过低,集中度有待提高,借鉴发达国家经验提出培育寡头型事务所的建议,即借助非市场力量如通过制定法律法规来引导事务所合并,同时在合并过程中保障事务所的权力,从而提高注册会计师的独立性,最终提高审计质量。漆江娜等(2004)、王艳艳等(2006)发现,国际“四大”的客户的可操纵性应计利润水平显著低于“非四大”的客户。蔡春(2005)认为,“前十大”的客户的可操纵性应计利润水平显著低于非“前十大”①的客户。曾亚敏和张俊生(2010)以国内2006年度一2009年度间8起重要事务所合并作为研究对象,通过修正的DD模型和盈余响应衡量审计质量,结果显示事务所合并后,被审计企业的可控性应计水平显著下降,而盈余响应显著提高,表明事务所合并对提高审计质量有正面影响;同时还表明,以中瑞岳华为代表的实质性合并比形式性合并更能提高审计质量。刘启亮等(2011)发现,国内大型的会计师事务所在合并后的第三年后,审计质量才得到显著提高,而品牌联盟扩张策略均对审计质量的改善没有实质性的影响。

……….

第二节事务所合并不能提高审计质量的文献综述

Penney (1961)对参与合并的某一事务所合伙人进行访谈,发现大部分合伙人认为合并不会提高审计质量,而仅能在管理咨询业务方面得到提升。GAO?(2003a)通过回顾现有文献后指明,现有研究在事务所合并与审计质量的关系式基本没有经验证据。GAO (2003b)调查了 159位大型公众公司人员,发现大部分被访者认为:合并对审计质量的影响微乎其微或根本没有影响。台湾学者吴清在和曾玉请(2008)选取台湾本土地区三个合并案例作为研究对象,以“持续经营审计意见”作为审计独立性的替代变量,通过研究事务所合并与审计独立性之间的关系,得出事务所合并后审计独立性没有得到显著的提高的结论。吴溪(2006)选取中天勤的合并案例进行分析,研究表明,由于合并前的中天事务所和天勤事务所在各自的客户群质量和审计业务质量控制上存在明显差异,在合并后对客户资源和质量控制又没有进行整合整合,最终由银广夏的审计失败案例导致中天勤的覆灭。质量控制存在较大差异的双方进行合并时,若不能很好的整合资源就不能达到规模效益。

………….

第三章理论基础及相关概念......... 8

第一节会计师事务所合并的理论基础......... 8

一、规模经济理论与事务所合并 .........8

二、交易费用理论与事务所合并......... 8

三、声誉理论与事务所合并......... 9

第二节审计质量概念及审计质量衡量标准......... 9

一、审计质量概念界定 .........9

二、常见的审计质量衡量指标......... 10

三、本文釆用的三大审计质量衡量指标......... 10

第四章我国会计师事务所合并的背景......... 12

第一节国内会计师事务所合并的动因分析......... 12

一、市场动机 .........12

二、行政动机......... 12

第二节我国会计师事务所四次合并浪潮及特点......... 13

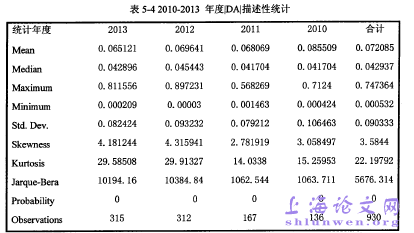

第五章瑞华事务所合并的案例分析......... 16

第一节瑞华事务所合并背景......... 16

第二节合并前后审计质量变化分析......... 17

第三节案例研究结论......... 29

第六章对我国会计师事务所的启示

第一节从事务所内部角度

本文研究发现,瑞华会计师事务所的审计质量在合并当年表现为显著下降,因此,其他会计师事务所应该借鉴这一经验,在合并前应该合理预期并充分认识合并风险,合并前谨慎选择与自己的发展战略、企业文化和经营理念相一致的合作伙伴,视审计质量为生命,高度重视合并当年的业务质量控制,确保事务所的职业水准不断提升,同时强化风险管理和质量控制。事务所应重视文化整合和其他资源整合,合并价值的创造与实现、合并协同效应的产生以及审计市场和社会公众满意度的提升,都取决于整合的有效实施。如果文化、人员、业务、质量控制制度和责任评价没有融合,审计失败的可能性将会增大。从瑞华会计师事务所的合并案例来看,与合并前一年相比,事务所在合并以后年度的审计质量虽有提高但不显著,这一研究发现说明合并的积极作用并未充分体现出来,事务所应重视实质性整合,并加快整合步伐,以增强竞争优势,实现协同效应。

………..

结论

本文以2013年度瑞华会计师事务所合并案例为研究对象,着重第四次会计师事务所合并大浪潮的背景对瑞华合并后审计质量的变化情况进行分析,得出以下结论:#p#分页标题#e#

1、从整体上来看,合并对事务所做大做强有明显的促进作用。前文通过瑞华会计师事务合并案例,利用“三大指标”分析合并对审计质量的影响,虽然审计质量的提高没有规模化的成果显著,但是合并对事务所实现做大做强是必然的,事务所通过合并来实现做大做强已成为大势所趋。无论出于何种目的,本土事务所通过合并是实现做大做强的最好的选择。

2、本次事务所合并浪潮树立了民族品牌,打破了“四大”盘踞国内的格局,事务所不再单纯被动合并,而是为了实现真正意义上的做大做强去主动合并,并且在综合实力上逐步缩小与国际“四大”的差距。但是在合并的过程中,仍然有许多要改进的地方,审计质量并没有与审计规模同比例的实现增长,事务所做大的同时要注意做强的目标的实现。

…………

参考文献(略)