第 1 章 绪论

1.1 研究背景和意义

组织的特有知识是其区别于其他组织,显得更有价值的关键因素,大多数公司的竞争优势在于他们的知识(Daud & Yusoff ,2010)[3]。因此,不断地学习、更新和有效地管理他们的知识对于组织而言至关重要。Dunford(2000)已研究证明知识是公司的资产,它被认为是最有价值的资产并成为组织有效运行的驱动力,特别对于知识密集型的企业[4]。会计师事务所作为知识密集型的企业,知识本身就是它提供服务的基础,他们利用自己的专业知识为客户提供审计服务。正如员工之间的知识转移可以提高组织的有效性一样,它也可以提高审计人员在制定恰当的审计意见过程中的效益、效率和完整性(Vera-Munoz et al.,2006;Umemoto et al.,2004)[5][6]。因此,关注会计师事务所专业知识的转移是非常有必要的。具体表现在:首先,当前的监管环境(如美国国会众议院 2002 年颁布的的萨班斯-奥克斯利法案)和新的审计准则(如公共会计监督委员会颁布的第 2 号审计准则)增加了会计师事务所的压力,促使其提高审计过程中的质量、效益和效率。例如,德勤会计师事务所指出,大型企业平均要花费将近 70000 个额外的工时才能满足2002 年颁布的萨班斯-奥克斯利法案的要求(Special Report,2005)[7]。因此,会计师事务所相比于以往更需要创建、整合、分享和合理利用有关审计客户的内控活动和公司治理等方面的知识,保持自身的竞争优势,进而降低时间和成本压力(De Carolis,2003;Grant,1996)[8]。

……….

1.2 研究方法

为了获得有价值的研究成果,本文在研究的过程中综合应用了多种方法,主要包括:

(1)文献研究法。本文借助校内图书馆的各类期刊资源、电子数据库以及网络资源等渠道,收集国内外关于审计知识转移的相关文献。在对国内外已有研究成果进行梳理和归纳后,理清现有文献研究的核心内容和研究思路,总结现有研究的成果及不足,最终提出本文的研究模型及假设。

(2)实证调研法。本文以组织内部知识转移相关理论为基础,构建审计知识转移的影响因素模型,并提出相应的研究假设。基于对会计师事务所的审计师进行问卷调研和访谈,获取客观真实的数据样本,并通过实证研究进一步分析和验证提出的理论模型和研究假设,最终得出本文的研究结论。

(3)统计分析。在问卷调查的基础上,运用 SPSS19.0 软件对有效样本进行信度效度检验、单因素方差分析、相关分析,以及多元回归分析。

…………

第 2 章 相关概念与研究综述

2.1 相关概念

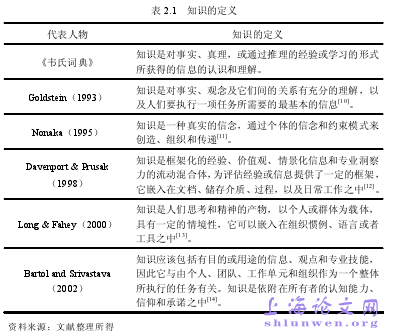

关于知识的定义,从最初研究的哲学家到后来各行业各领域的学者们均提出了不同的见解。在知识管理领域,对知识内涵的界定也各不相同。本文通过文献研读,将国内外学者对知识内涵的不同界定进行梳理,如表 2.1 所示。综合上述学者们的观点,可归纳出知识的特点有:第一,知识是个人或群体对从外界获取的信息的一种认知或理解,属于认知的范畴;第二,知识可用于指引并规范每个组织的各项经济活动,具有一定的情境性;第三,知识可以嵌入在文档、日常惯例、语言、行动,或者组织规范之中,具有内隐性、嵌入性等特点。上述各位学者对知识的定义中,共同揭示了“知识”的实质:第一,知识是客观事物在人们头脑中的反映及表述,属于认识的范畴;第二,知识是可转移的,知识转移的速度取决于它的价值;第三,当知识与他人共享时,它的价值会增加。这是因为当知识被网络化、重复利用,并且快速地融入业务实践和流程中,它的价值可以成倍的增加。知识转移的概念衍生于技术创新转移。美国技术和创新管理学家 Teece(1977)研究发现,公司通过技术的国际转移可以积累许多有价值的应用知识。当时知识转移重点关注跨国公司技术和管理层面的转移。随后,知识转移逐步发展为企业知识管理、组织战略管理等相关领域的研究热点。

………….

2.2 研究综述

Teece(1977)是国外最早研究知识转移这一领域的学者[32]。随后,知识转移逐步发展为企业知识管理、组织战略管理等相关领域的研究热点。目前学术界对知识转移理论研究总体上沿着两条基本线索:组织内知识转移(Brown andDuguid,1996[33])和组织间知识转移(Powell,1998[34]),也有学者将二者进行组合研究(Iansiti and Clark,1994[35])。本文主要侧重研究组织内部知识转移,即某群体或个人将其知识有效地转移给同组织内的其它群体或个人,使其能消化吸收并加以应用。下面,本文通过总结前人的研究成果,将按知识转移的模型、影响因素以及转移效果三个角度展开论述。通过文献研读,可将知识转移的模型大致分为以下四类:过程模型、要素模型、情境模型,以及其他模型。其中,过程模型是把知识转移划分为多个不同的阶段加以分析,具体包含 Szulanski(1996,2000)将知识转移的过程分为初始、执行、实施和整合四个阶段,简称为四阶段模型;Myma Gilbert & MartynCordey-Hayes(1996)提出了一个包含知识的获取、沟通、应用、接受和同化的五阶段模型[36],以及 Kwon & Zmud(1987)提出了知识转移的利用模型,即将新技术知识的引进分为起始期、采纳期、适应期、接受与使用期、融入期这五个阶段。要素模型则是以知识转移所涵盖的要素为基础而建立的,较为典型的代表有 Vito Albino et al.(1999)提出的知识转移分析框架,即知识转移主要包含了转移主体、被转移的知识、转移渠道,以及转移情境,还有 Jeffrey & Bing-ShengTeng(2003)提出了知识转移的四要素模型,包括知识源、知识受体、被转移的知识和转移情境[37]。知识转移的情境模型则是由 Alice Lam(1997)在 Szulanski的四阶段模型的基础上提出的,他认为知识内嵌于组织的社会文化、沟通方式、作业流程与职位定义中,且很难脱离这些情境而单独地转移知识。此外,Nonaka(1995)提出的“SECI 模型”是该领域较好的研究成果,他指出显隐性知识在互相转化时(即社会化、显性化、组合化和内隐化)呈现出螺旋式上升,在这个过程中伴随着知识的不断增长。Gunnar Hedlund(1994)提出的知识转移流程模型较为系统,它是由显隐性知识在个体、团队、组织和组织间四个不同层面传递构成,具体包含成文化与内部化、延伸与凝聚,以及同化与传播这三个流程[38]。

………..

第 3 章 审计知识转移影响因素模型构建与研究假设......17

3.1 审计知识转移影响因素的研究模型.... 17

3.2 自变量....... 19

3.3 因变量——审计知识转移效果............ 29

3.4 调节变量............ 30

第 4 章 问卷调查与统计分析..........33

4.1 问卷设计及修正......... 33

4.2 数据分析方法、数据收集及样本描述......... 36

4.2.1 数据分析方法............ 36

4.2.2 数据收集及样本描述......... 37

4.3 统计分析过程.... 39

4.4 本章小结............ 76

第 5 章 实证结果分析与对策建议...........78

5.1 实证结果分析.... 78

5.1.1 调节变量对因变量的影响分析........... 78

5.1.2 各自变量对因变量的影响分析........... 79

5.2 研究结论............ 81

5.3 促进审计知识转移的对策与建议........ 82

第 5 章 实证结果分析与对策建议

5.1 实证结果分析

本文依据事务所的人员规模,将其划分为 1-50 人、51-100 人、101-200 人和200 人以上四种类型。方差分析的结果表明,不同的事务所规模下审计知识转移效果具有显著差异,200 人以上的事务所与 1-50 人、51-100 人、101-200 人的事务所在审计知识转移的效果上存在显著性差异。首先,事务所规模的大小反映了它所拥有的资源和能力。相比于规模小的事务所,规模大的事务所拥有更丰富的软硬件资源和人才储备,拥有完善的监督机制和奖励机制来引导和促进审计人员进行知识转移。其次,在规模大的事务所中人才竞争比较激烈,且审计业务范围涉及各行各业,对审计人员的知识背景和能力的要求也更高,在这样的环境下,审计人员对知识更新的渴望比较强烈,会积极、主动地去学习,因此其在审计知识转移的效果方面相比于规模小的事务所而言更好。前一章的实证检验结果也表明存在显著差异。从回归分析结果可知,组织硬环境、转移渠道、组织文化、信任氛围、监督机制与审计知识转移效果存在显著的线性关系,而这些方面也正是规模大的事务所的优势体现。因此,规模大的事务所在审计知识转移效果上比规模小的事务所更好。

……….

总结

本文通过借鉴前人关于审计知识转移的相关文献,针对本文特定的研究对象,总结了影响审计知识转移的重要因素,并提出本文的理论模型及研究假设。本文的主要研究工作有:#p#分页标题#e#

① 基于对审计知识转移和知识管理等相关文献的研读,界定了本文审计知识和知识转移的内涵,并对知识转移、审计知识转移的相关文献进行梳理和总结,明确了本文的总体思路,为下文做好理论铺垫。

② 基于对审计知识转移相关研究的总结分析,归纳出各种可能会影响审计人员之间共享或转移知识的因素,提出本文的研究模型及假设;紧接着,通过对会计师事务所的审计师发放问卷收集研究所需的数据,并运用 SPSS19.0 处理数据,进而验证本文提出的模型及研究假设。

③ 根据实证分析结果提出一些对策和建议,以期为会计师事务所促进审计知识转移提供一定的参考和借鉴。

…………

参考文献(略)