第一章绪论

第一节选题背景和研究意义

公路,是我国现代综合交通运输网络中的重要组成部分。自从它进入我国的那一刻,以其独特的功能和效用,对社会和经济的发展起到了广泛而深远的影响。自上个世纪八十年代起,我国各地就兴起了 “贷款修路,收费还贷”的热潮。虽然这种方式的收费公路建设从根本上解决了道路建设特别是高等级公路建设的资金不足问题,促进了道路交通建设的快速发展。但是顺应着这一政策,各地修建收费公路的热情高涨,导致公路收费站如雨后春夢般出现在我国的各个角落,收费公路无疑变成了地方政府的“提款机”、“摇钱树”,超额收费、超期收费屡见不鲜。经济学鼻祖亚当?斯密在《国富论》中指出:“一国商业的发达,全赖于良好的道路、桥梁、运河、港湾等公共工程”。发展经济学家罗斯托也曾指出:“(公路等)基础设施是社会经济发展的基础,在一般产业投资之前,一个社会应该具备基础设施方面的积累,基础设施的发展是一国经济起飞的必要条件,是工业化不可逾越的阶段。”两位学者的观点恰好与我国民间流传的谚语“要想富,先修路”不谋而合。但如今密布的收费站却严重阻滞了车流畅通,使公路使用率下降,并增加非收费路段的拥堵。据说有投资商是在林立的收费站前掉头而去的。因此,收费站不仅是汽车的栏路虎,也是经济发展的栏路虎。若套用先贤孔子所谓“荀政猛于虎也”,则是“过路费猛于虎也”。中国虽然是发展中国家,但是中国的收费公路己举世闻名。世界银行的报告中曾经提到,全世界七成的收费公路在中国,而且中国的公路通行费比发达国家的还要高。“公路”.的本意应有“公器”之意。但从百姓的立场看,现状显然已离公共性很远。中国的车主年复一年也缴纳养路费、车船税等各种税费,却无法免费享受公路这一准公共产品,而且就连“知情权”也被无形中剥夺。有关机构几乎没有公布过某路段收费还贷的情况,更没有公布过多收的过路费去向何方。

……

第二节研究思路、创新点和结构安排

通过对大量公路和审计整改相关法律法规的分析,指出其存在的问题,提出完善法律法规的方法。通过郑州黄河公路大桥这一典型审计案例的论述,来揭示我国收费公路存在的问题,进而揭示我国审计整改难的原因,针对这些问题对于不同的主体,提出了对策建议。本文结合审计署发布的《18个省市收费公路建设运营管理情况审计调查结果》,分析了我国收费公路当前存在的问题,并详细阐述了郑州黄河公路大桥这一具有代表性的审计案例。结合审计的基本目标,对当前我国收费公路进行了系统地分析,通过对大量公路相关法律法规的研究,指出我国收费公路的相关法律法规在设计方面存在的缺陷,进而结合我国收费公路存在的“整改难”问题,通过对我国审计整改相关法律法规的研究,指出我国审计“整改难”的原因,并针对不同主体提出了相关对策建议。本文对于我国公路相关的法律法规进行了系统的分析,指出目前收费公路存在的问题,在一定程度上与我国法律法规的滞后性有关,属于历史遗留问题。本文在审计整改的运用方面,结合了审计结果公告制度、审计问责制来提出推进审计整改落实的措施。

………

第二章国内外相关文献综述

第一节国内相关文献综述

近年来,国内学者越来越多地将其研究的重点放在收费公路问题之上,对于收费公路进行了详细而又系统的研究。宋胜利(2006)指出,收费公路政策的施行在我国成果显著,但是随之而来的各种对于收费公路的质疑也越来越多。主要包括:增加企业运输成本,制约地方经济发展;债务负担偏重,存在偿债风险;路桥公司通过收取车辆通行费获得暴利,严重损害了收费公路的准公共产品属性。薛春明(2012)认为公路BOT项目投资者获取超额利润,可能是投资者成本控制得当,也有可能是设定的合理回报过高造成的。唐薇,童隆(2008)指出当前的公路收费政策是适合我国处于社会主义初级阶段的具体国情的,尚不能彻底废除,加强对收费公路的监管、改变部分收费公路的经营模式是解决当前我国收费公路问题的可行方法。刘宇红,刘高云(2012)认为对通行车辆征收过路费的行为不可避免,需要加强管理,调整收费方式、标准,以应对高速公路出现的各种问题,并提出了制定相对统一并能符合当地经济发展的收费标准、建立及时的收费调整机制、增强收费站点的应急功能等方式。甘先永,严宝杰(2003)通过实证研究,得出了 “同一车种内部公平性是由收费站设置位置决定的,而不同车种之间的公平性是由收费标准决定的”这一重要结论。彭,玲,胡松涛(2008)指出我国收费公路在站点设置和收费标准方面存在严重的问题,我国政府对垄断性的国有企业应当进行监管来解决这一问题。吕静(2011)提出根据收费公路所处于的不同状态来调整相应的通行费收费标准。徐海成,袁新岭(2009)提出路桥违规收费界定时,应考虑公路建设贷款资金的用途、公路通行费收入的使用去向、法律依据的溯及力、项目的特殊性、项目己成结果和终止收.费后果等因素的影响。

……….

第二节国外相关文献综述

国外的收费公路最早出现于1924年的意大利。随后,一些发达的资本主义国家,例如美国、法国、日本等,也相继开工建设收费公路。迄今为止,世界上大约60多个国家采用公路收费政策,绝大多数国家的公路是免费通行的。事实上,各国均不存在免费通行的高等级公路,只是收费的形式不同。纵观各国,基本的收费形式有三种:一是一些国家用于高等级公路的建设与养护的费用全部由国家财政收入承担,资金来源是一般税收收入,也就是说,所有的纳税人不论驾车与否,都必须缴纳相应的费用。二是一些国家高等级公路的建设与养护资金来源于燃油税收入。燃油税是专项税,只有驾车才付费用。这种政策比前一种更为合理,不驾车就不必付费。然而,对于驾车人而言,不论是否使用高等级公路都必须付费。三是以中国为代表等国家所采用的收费公路政策,属于使用者付费,只有使用高速公路才付费。国外对于公路的建设,推行特许经营模式。Engel、Fischer和Galetovic (2002)指出,如果一个国家无法建立独立的监管体系来监管合同的执行,那么就不该选择特许经营的模式,而应当选择传统的公有企业模式。

……….

第三章概念界定与理论基础...... 10

第一节概念界定...... 10

第二节理论基础 ......11

第四章国家审计报告揭示的收费公路问题研究...... 13

第一节国家审计报告揭示的收费公路相关问题...... 13

第二节国内收费公路运营现状分析 ......16

第五章郑州黄河公路大桥审计案例...... 20

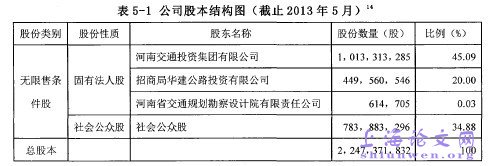

第一节河南中原高速公路股份有限公司简介......20

第二节案例简述...... 22

第三节案例及审计报告评述 ......24

第七章审计整改的运用研究

在郑州黄河公路大桥的案例当中,可以发现一个问题,审计署2008年发布的审计报告中点名指出的问题,直到四年后才得以整改。同时,在此份公告中,还有一些问题迄今为止仍未得到整改。由此可以看出,被审计单位对于政府审计指出的问题不能及时修改,让人不禁质疑政府审计的权威性。政府审计的主要目标是为了对国家的经济运行进行监督,无论采用何种审计模式(包括独立型审计模式、立法型审计模式、司法型审计模式、行政型审计模式),最终这些审计活动的重心是服务于宏观经济调控和经济活动控制。从这个角度可以看出,政府审计的性质是代表国家对整体的经济局势的有效平稳的运行进行监控,这种监督又由国家法律给予保障,可以看出,政府审计是具有较好的权威性的。我国的政府审计整改是如何进行的呢?在今后的政府审计工作中,针对收费公路的审计整改应当如何推进?本文将就这些问题进行初步探讨。

………

结语

本文针对目前我国收费公路现状,郑州黄河公路大桥个案,公路收费的合法性合规性以及收费公路审计整改进行了相关研宄。首先,由于在收费公路审计研究以及政府审计整改方面的研究文献较少,论文思路未能得到最大的拓展,受笔者研宄水平所限,对这些有限的文献资料的研宄仍不够细致,特别是在对公路相关的法律法规以及国内审计整改实务层面的研究上不够详细,归纳与总结出可供借鉴之处仍较为简单;其次,鉴于可获取的、公开的收费公路数据不多,某些数据来源于相关的新闻评论以及审计署的审计报告,因此本文在数据分析方面的论据不够充分;再次,本文针对郑州黄河公路大桥审计案例所进行的研究,多是关于收费的合法性合规性和后期审计整改方面的,未涉及到大桥经营权转让中的问题;最后,本文关于公路违规收费原因的分析,多是针对近期公众关注的热点一一超期收费来论述的,所引用的法律法规也多是公路相关法律法规中对于公路收费期限的规定。此外,对于收费公路的研究,本文并未涉及到公路收费的完整性、公路收费中的贪污腐败现象等进行论述。#p#分页标题#e#

…………

参考文献(略)