1 导论

1.1研究背景与研究意义

财政是一个历久弥新的话题。随着全球化进程进一步扩大,国际经济体系面临着新的风险,经济安全己然成为国家安全的核心,而财政安全作为国家经济安全中最主要的部分之一,成为核心中的核心。国际上,尤其是在发达国家里,关注经济安全和财政安全早已成为各国政府施政和国际组织合作的重点。早在1994年,美国克林顿政府在国家安全战略报告中首次将经济安全定位为国家安全战略的三大目标之一;1996年,俄罗斯第一次在世界上提出了 “国家经济安全战略”的说法,并迅速被其他国家效仿;2009年5月,俄罗斯政府发布的2020年前俄联邦国家安全战略中,将经济安全放到了俄未来战略安全保障的首要位置。2009年12月,希腊政府公布本国财政数据,其政府财政赤字和公共债务占国内生产总值的比例分别达到12.7%和113%,远远超过欧盟《稳定与增长公约》里规定的3%和60%的上限,希腊债务危机正式爆发,随之引爆整个欧盟的债务危机,继而影响全球的经济稳定,财政安全再次引起全球的关注。2013年10月,规模仅次于联合国的世界审计组织将其第二十一次大会安排在北京召开,来自全球160多个国家的最高审计机关代表齐聚一堂,共同讨论了两大议题,其中一大议题即是最高审计机关在维护财政政策的长期可持续性领域的作用。可以看出,在全球不断变化的经济环境下,财政一直备受各个国家和国际组织的关注。

…………

1.2研究目标与研究思路

1.2.1研究目标

本文研究的总目标是政府审计维护财政安全的实现路径。本文根据研究的需要,将总目标划分为以下三个分目标来逐一研究,最终实现研究的总目标。这三个分目标分别是:

(1)从理论和实证两个方面探讨政府审计应该并且可以维护财政安全。首先,从不同的理论和现实状况出发,分析政府审计应该维护财政安全,其次从实证中寻找经验证据说明政府审计可以维护财政安全。

(2)构建财政安全要素体系。从相关财政理论出发,结合现实中影响财政安全的因素,构建起可以包括所有重要影响因素的财政安全要素体系。

(3)在建立财政安全要素体系的基础上,理论探讨政府审计维护财政安全的实现路径。根据构建起的财政安全要素体系,从理论方面探讨政府审计在财政安全要素体系中每一个要素上如何实现维护财政安全的目标。

……..

2.文献综述

2.1政府审计维护财政安全的理论依据研究

对政府审计维护财政安全的理论依据进行研究是研究该问题的基础。若干学者在研究此问题时,从不同的角度提出了理论依据,为进一步研究政府审计维护财政安全问题奠定了坚实的理论基础。从现有文献看,学者们提出的理论依据主要有受托经济责任观(王素梅,2013;唐建新等,2008;蔡春等,2009;杨建荣,2009;张庆龙和谢志华,2009; Donnell 1998社会契约观(唐建新等,2008)、民主政治观(张庆龙和谢志华,2009)、审计的“免疫系统观”(张庆龙和谢志华,2009)以及新兴古典主义理论(杨建荣,2009)。可以看出,受托经济责任理论是政府审计维护财政安全(经济安全)的最主流理论,准确的说,受托经济责任理论中的公共受托经济责任理论是政府审计维护财政安全的直接基础理论(蔡春等,2009;张庆龙和谢志华,2009)。关于将公共受托经济责任理论作为理论依据时,需要说明的是,蔡春等(2009)认为政府审计维护国家经济安全是公共受托经济责任拓展的现实需要,具体来说,政府审计产生于公共受托经济责任关系的确立,公共受托经济责任的内涵随着国内外政治、经济形势的变化而不断丰富。在经济安全受到越来越多因素威胁的形势下,公共受托经济责任内涵的拓展要求政府审计承担保障和维护国家经济安全的责任。

……..

2. 2政府审计维护财政安全的作用方式研究

在研究政府审计维护财政安全的文献中,政府审计如何维护财政安全的问题,也即政府审计维护财政安全的作用方式,成为必不可少的研究内容。总结起来,学者们主要从以下几个方面提出政府审计维护财政安全的具体作用方式:树立财政安全维护理念方面。肖振东(2009)认为,财政审计首先需要增强财政安全意识,全面认识财政风险的各种表现形式;其次是树立财政审计大格局观念,加大审计资源整合力度,将金融、企业、社保、资源环保等领域的风险纳入财政风险框架;最后要树立财政综合预算观念,推动将政府债务、非税收入、制度外收入等政府性收入全部纳入预算管理。詹红梅(2011)认为财政审计维护财政安全可以通过突出改进思维方式、科学确定审计内容、创新审计方式方法以及完善机制制度设计四个方面来实现,具体来说,就是财政审计要站在财政安全的高度思考问题,通过构建既包含财政预算执行审计又包含所有财政支出审计的财政审计大格局,釆用联合审计、信息化审计等方式方法来实现维护财政安全的目标。张庆龙和谢志华(2009)认为政府审计可以通过正确认识经济安全的内涵与外延,调整、拓展和明确政府审计维护国家经济安全的职责、完善审计制度,为政府审计维护国家经济安全提供更加合理、合法的依据。王世谊和刘颖(2009)指出,在政府审计维护国家经济安全的过程中要注重用科学发展观统揽政府审计工作、注重用现代综合素质支撑政府审计工作、注重用探索创新精神推进政府审计工作三个方面政府审计服务国家经济安全的保障措施。

………

3.政府审计维护财政安全的理论分析框架........ 40

3.1财政安全内涵界定....... 40

3.2政府审计维护财政安全的理论基础....... 48

3.3政府审计维护财政安全的作用机理....... 54

3.4政府审计维护财政安全的功能定位.............. 56

3.5政府审计维护财政安全的实践依据....... 59

3.6本章小结....... 64

4.财政安全要素体系构建研究....... 65

4.1财政安全要素体系构建的重要性 .......65

4.2财政安全要素体系的确立....... 66

4.3财政安全要素体系的内容....... 71

4.4本章小结 .......89

5.政府审计维护财政安全作用的实证研究.......90

5.1审计“免疫系统”理论 ....... 90

5.2政府审计维护地方财政安全的实证研究....... 95

5.3政府审计维护中央财政安全的实证研究....... 109

5.4本章小结 .......116

6.政府审计维护财政安全的实现路径研究

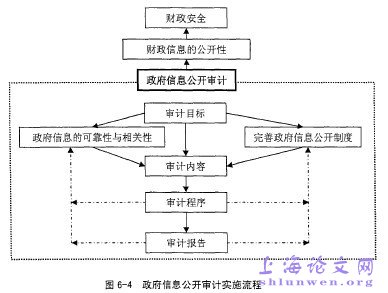

根据之前的分析,政府审计应该并且可以维护国家财政安全。财政安全的六要素体系指出,要维护财政安全主要需要实现六个要素的要求:财政收支有效性、政府债务可控性、财政制度合理性、财政信息公开性、权力运行规范性和宏观经济平稳性。政府审计可以通过实施税收绩效审计和公共项目绩效审计来提高财政收支有效性,通过实施政府债务审计和专项政府审计增强政府债务可控性,通过实施制度合理性审计和财政预算全程审计促进财政制度合理性,通过实施财政信息系统审计和政府信息公开审计加强财政信息公开性,通过完善经济责任审计提升权力运行的规范性以及通过实施宏观经济环境审计保障宏观经济平稳性,最终实现维护财政安全的目标。需要说明的是,财政安全目标的实现,需要这些政府审计实现路径相互合作和相互配合,共同完成使命。

…………..

结论

本文主要有以下三个方面的研究结论:

(1)政府审计应该并且可以维护财政安全。本文构建的政府审计维护财政安全的理论分析框架指出,政府审计应该维护财政安全。基于审计“免疫系统”观,实证检验了政府审计维护地方财政安全和中央财政安全的“免疫系统”功能,得出政府审计可以维护财政安全的结论。

(2)公共财政视角下,财政安全要求实现财政收支有效性、政府债务可控性、财政制度合理性、财政信息公幵性、权力运行规范性和宏观经济平稳性。研究政府审计维护财政安全的路径问题的前提是梳理清楚影响财政安全的因素是什么,在此基础之上,才可以进一步研究在这些方面政府审计是否可以发挥作用,发挥作用的具体路径是什么。我国建立市场经济制度,与之相匹配的是公共财政模式。本文基于公共财政的视角,根据公共财政的基本要求,提出财政安全是指政府财政的运行在受到内外部风险因素的冲击下,依然能够持续稳定的状态。为了实现这一安全状态,财政需要做到财政收支有效性、政府债务可控性、财政制度合理性、财政信息公开性、权力运行规范性和宏观经济平稳性。

…………#p#分页标题#e#

参考文献(略)