1.绪论

1.1研究背景

农民、农村和农业问题全称为“三农”问题,党的十六大以来,“三农”工作倍受重视,相继出台了一些行之有效的扶农、惠农政策以解决“三农”.问题,作为农民的儿子,我一直以来特别关注农业的生活满意度问题。农民的满意度其实是农民对生活幸福感的的主要认知,是对自己当前生活质量的一个主观评价,其评价标准往往会随着社会经济、文化、社会环境的发展而不断发展变化。我国30多年的改革开放政策,彻底地改变了广大农民群众的生活面貌,无论精神生活还是物质生活都得到了极大改善,农民对自己的生活满意程度的评价标准不再完全停留在温饱层面,其影响是多方面的。根据沈杰、方卫华(2003)对安徽阜阳农村的实地调查显示,我国农民满意度较高的项目主要体现在国家整体势力上面,对我国体育和教育的发展情况、科学和军事发达程度、经济势力以及我国在国际上的地位比较满意。但是普遍认为国家的社会治安存在问题,农村政府工作效率和公共投资效果不太满意,社会缺乏公平性,民风不再像以前那样淳朴,同时,对政府工作人员,包括农村政府工作人员的法律意识、道德水准以及廉洁性不太满意。农民最关心的事项主要涉及惠农资金、农村其他专项资金、农村社会治安、农村环境、农村公共投资的效果和效率、农村干部的工作态度、工作方法和廉洁性等,特别是农村干部的腐败问题和农村政策执行的公平问题最令广大农民群众担忧(沈杰、方卫华,2002)?由此看来,着力解决公共产品投资效率、社会公平性、政府工作人员的廉洁、涉农专项资金等问题是提高农民满意度的关键与重点所在。

………….

1. 2研究目的和研究意义

1.2.1研究目的

本文试图通过研究达到以下目的:

(1)研究农村政府管理审计是否可以提高农民满意度,从理论上讲,国家上级行政以及广大农民群众是农村政府公共受托管理责任的委托主体,应当对农村政府公共受托责任进行评价和监督,通过有效的评价监督可以改善其管理水平,更高的管理水平可以促进农民满意度的提高。在实证方面,本文运用结构方程模型检验农村政府管理审计是否可以提高农民满意度。

(2)构建一个农村政府管理审计体系。目前系统研究农村管理审计的论文并不丰富。本文试图对农村政府管理审计进行系统研究,构建一套农村政府管理审计体系,包括审计主体的规范、审计客体的梳理和整合、审计方法、审计原则、审计实现过程等内容。一方面丰富管理审计理论,另一方面指导农村政府管理审计的实践。

(3)指导农村政府管理审计体系的实践,改善农村政府管理水平,提高农民满意度,为构建和谐新农村贡献绵薄力量。

(4)为促进农村政府管理审计有效实施,提出法律、法规和政策建议。目前针对管理审计的法律、法规和政策不多,本文提出了一些法律、法规和政策方面的建议,以供决策者思考。这些建议包括强化农村政府管理审计理念的措施建议、建立健全农村政府管理审计法律法规的建议和加强农村政府管理审计有效实施的措施建议。

………

2.管理审计与农民满意度相关文献回顾

2. 1管理审计相关文献回顾

审计是商品经济发展到一定阶段的产物,社会分工的细化和社会财富的不断积累,使得企业从事的业务由单一、少量、简单的业务逐渐向复合、大量、繁杂的业务发展,企业规模从手工小作坊向合伙制企业、股份制公司和集团公司发展,此时的企业所有者不可能再像私有小企业那样亲自管理和监督企业全部营运,一方面是因为他们时间有限、精力不足,另一方面,他们也不可能具备企业管理所需全部知识和技能。于是只能委托给精明能干的专业管理团队来管理企业。为了审查受托者对企业的营运管理情况,保证企业财产保值增值,提高资产的使用效果和使用效率,便产生了具备经济监督职能的审计。这种委托关系的形成有两种情况,一种是由于两权分离导致的,这种委托代理关系是外部审计形成的直接原因;另一种是由于企业管理层次增加引起的内部授权而导致的,这种内部委托代理关系是内部审计乃至管理审计产生的直接原因。审计产生以后,引起专家学者和实务界的高度重视,其相关文献非常繁杂,基于本文的写作目的,拟对与农村政府管理审计相关的文献进行回顾。由于企业内部授权引起的内部委托代理关系是内部审计形成的直接原因。大约公元前500年,当时的古罗马最早进入奴隶社会,聪明的奴隶主雇佣大量奴隶为其生产劳动,自己却坐享其成,随着农场的不断扩大,奴隶主没有过多精力自己管理,便雇用精明的奴隶为其进行日常管理(文硕,1996),这便产生了委托受托责任关系(以下简称受托责任关系)。为了对整个农场生产状况详细掌握,以便采取相应奖惩措施以逼使管理者更加有效地履行受托管理责任,奴隶主指派自己信得过的精明奴隶去审查其他管理者,并适时进行监督。这就是内部审计的最初雏形。.

………..

2. 2农民满意度相关文献回顾

最早定义顾客满意度的是Cardozo(1965),他指出“满意是期望的结果,而期望又部分来源于以前的经验,所以期望经由经验而来,而消费者以自身的努力来调整这种关系”。Oliver (1981)研究认为“满意是在获得产品和消费体验时产生惊讶的评价”?。Kotler (1999)把顾客满意界定为知觉效用与期望的函数上述研究基本上限于顾客满意的概念与内涵领域。尔后,失于顾客满意度的测评研究不断涌现,瑞典的顾客满意度指数(SCSB)模型、顾客满意度指数计量经济模型(ACSI)、顾客满意度指数(ECSI)、瑞典的SCSB模型方法、德国的DK模型方法、韩国的KCSI模型方法、马来西亚的MCSI模型相继用于公众领域的实践实践(唐娟莉,2002)。我国学术界20世纪90年代初开始了对顾客满意度研究;比较有影响的是2004年张晓利对顾客满意度的测评方法和运用进行了研究,卢致杰,覃正,欧海鹰和王立华(2004)、孔祥智(2006)、李强、罗仁福(2006)、李燕凌、曾福生(2008)通过调查分别对农村公共投资进行满意度测评研究。公众在接受公共管理部门提供的产品或者服务的时候就是“顾客”。因此,顾客满意度可以用于公众([美]史蒂文?科恩,罗纳德布兰德,2002)。西方国家为了提高他们在国际金融、军事方面的综合竞争能力,增加民众信心和对政府的支持力度,解决政府在经济管理中的失误,将计量经济模型(ACSI)进行改进,建立了适用于公共部门顾客满意度测评的指数模型(米子川、高岳,2004)。到21世纪,改进后的计量模型在美国各行各业得到广泛运用。然而,严格意义上来说,“公众”和“顾客”还是存在一些差异。按照弗里克森(1997)的观点,民众其实是政府的主人,政府是为民众服务的,这种服务是一种委托性质的服务,而不能单纯理解为民众就是顾客(刘熙端、段龙飞,2004)。刘熙瑞(2004)也认为传统的顾客理论未能正确对待民众的身份。

……….

3.理论基础与概念界定........... 19

3.1理论基础 .........19

3.2本文相关概念范畴界定......... 23

3.2.1农村与农村政府的概念范畴界定......... 23

3.2.2农村政府管理审计的概念界定 .........23

3.3本章小结 .........27

4.农村政府管理审计需求分析......... 28

4.1农村政府管理审计需求的理论分析......... 28

4.2农村政府管理审计需求的实证分析......... 35

4.3本章小结 .........53

5.农民满意度主要影响因素分析......... 54

5.1.农民满意度主要影响因素的理论分析......... 54

5.2农民满意度主要影响因素的实证研究......... 57

5.3本章小结......... 68

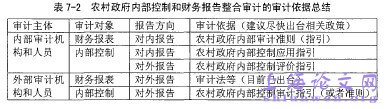

7.农村政府管理审计体系构建

7. 1农村政府管理审计的内涵

农村政府管理审计概念涉及的内容相当广泛,从审计主体看,有内向型管理审计和外向型管理审计之分。从审计客体或者审计内容的角度看,农村政府管理审计是对被审计单位全员、全方位和全过程的审计,必然需要对财务管理、内部控制、各部门的职能管理活动和农村政府对农村集体经济组织的管理等内容进行评价。农村政府管理审计有自身的审计原则、审计程序和方法,审计报告也不同于其他审计,但这些内容尚未有统一标准,本文拟就构建农村政府管理体系有关内容进行讨论,主要讨论农村政府管理审计的主体、客体、审计标准、审计原则、审计方法、实施保证措施等。审计工作体系是从审计工作模式角度对审计体系所作的行为学性质的讨论。国内学者从不同角度对审计工作模式进行分类,比如将审计分为账面基础审计、内部控制测试为基础的审计、风险导向审计模式等。再比如从详细审计、抽样审计和风险导向审计角度讨论审计工作体系等。审计制度是国家通过法律等规范形式对审计工作的一种安排。审计制度体系包括审计规范、审计组织、审计管理体制以及审计业务分工与权限等方面,并形成一个统一、协调的制度总体体系。审计要素体系主要讨论某一特定审计中的审计主体、审计客体、审计原贝!J、审计标准、审计依据、审计保证措施等构成要素(冯均科,1998)。#p#分页标题#e#

………..

结论

本文在梳理前人的文献基础上,运用推理论证、演绎论证和实证研究等方法,对影响农民满意度且与农村政府管理审计相关的因素进行了分析,并对农村政府管理审计进行了体系设计,得到了一些有价值的结论:

(1)本文通过实证研究证明,农村政府管理审计可以在一定程度上对提高农民满意度。农村政府管理审计可以通过对农村政府工作人员的有效监督,使农村政府改善管理方式和管理结果,以农民满意为出发点去落实各项工作,从而提局农民满意度。

(2)把管理审计视为内部审计是不全面的,管理审计分为内向型和外向型,其审计主体应该是多元的,主要包括内部审计、也包括政府审计,这两种审计主体在管理审计的不同领域发挥各自的作用。社会审计机构和人员在接受内部审计机构和国家审计机构的委托下可以协助审计。

(3)农村政府管理审计客体可以归结为“3+1”模式:三个审计业务循环加一个领导干部归口责任评价。三个审计业务循环分别是内部控制与财务信息的整合审计业务循环、农村集体经济组织财务管理审计业务循环和农村职能部门管理活动审计业务循环。领导干部归口责任评价是指根据归口管理归口负责的原则将上述三个审计业务循环审计结果用以评价农村干部管理责任。

…………

参考文献(略)