一、 绪论

(—)研究背景及研究意义

2011年刘家义审计长则在中国审计学会第三次理事论坛上进一步指出:“审计实质上是国家依法用权力监督制约权力的行为,其本质是国家治理这个大系统中一个内生的具有预防、揭示和抵御功能的'免疫系统’,是国家治理的重要组成部分。国家审计应在国家治理中发挥重要作用。”两位审计长的讲话中,明确指出了国家审计的本质及国家审计在国家治理中的重要作用。地方治理是国家治理的基础,国家治理有赖于地方治理的成效。基层审计机关如何发挥在地方治理中的重要作用,从而有效推动国家治理,这是一个值得我们深入研讨的课题。当前,随着经济社会的发展,国家越来越重视对基础建设的投资,各地政府为给广大人民群众创造一个良好的生活环境,使出浑身解数,多方筹集资金,加大惠民工程的建设力度。同时,国家以及作为纳税人的人民群众对政府投资资金的使用效益非常关注:资金使用效果如何,工程质量如何,是否存在腐败行为等等。为维护政府投资资金安全、规范建设项目管理、保证建设项目质量,国家及人民赋予审计的责任越来越重,要求审计机关参与政府投资项目的审计,发挥国家审计在国家治理中的重要作用。然而,历史审计数据表明,工程建设领域是最容易出现问题的地方,如违反基本建设程序、挤占挪用建设资金、偷工减料影响工程质量、违规拖欠征地拆迁补偿款,甚至出现腐败行为,“工程上马,干部下马”,在社会上造成严重不良影响。那么,如何才能最大限度制止工程建设过程中可能出现的问题,使惠民工程真正惠民""“这是地方治理过程中一个不容忽视的问题,也是基层审计机关在履行自身审计职能、推动和服务地方治理过程中需重点解决的问题。

……….

(二)研究的主要内容及基本框架

本文对基层审计机关政府投资项目跟踪审计相关理论进行了归纳、总结,以此分析阐明越秀区审计局政府投资项目跟踪审计开展现状、存在问题及成因分析。在此基础上,提出越秀区审计局政府投资项目跟踪审计如何有效开展,服务本地区经济发展提出对策及建议。文章由五个章节组成:第一章《绪论》,介绍本文的研究背景及研究意义,以及研究的主要内容及基本框架;第二章《政府投资项目跟踪审计相关理论》,就跟踪审计的概念、涵义、特点、审计对象内容、主要审计方法,以及基层审计机关开展该项审计的特点等,做简明扼要的介绍,让一般的读者了解开展该项审计工作的基本情况;第三章《越秀区审计局开展政府投资项目跟踪审计现状分析》,详细介绍越秀区审计局跟踪审计开展情况,以具体开展的审计案例为研究对象,分析审计开展的内容及方式方法,深入查找剖析审计过程发现的问题及其成因;第四章《越秀区审计局进一步开展政府投资项目跟踪审计的对策》,针对越秀区审计局跟踪审计案例中存在的问题及其成因,提出解决问题的方法和思路;第五章《结论与展望》,对全文进行归纳、总结。

………..

二、政府投资项目跟踪审计相关理论

(一) 政府投资项目跟踪审计的涵义及特点

关于政府投资项目的概念,2006年新修订的《中华人民共和国审计法》第二十二条规定:“审计机关对政府投资和以政府投资为主的建设项目的预算执行情况和决算,进行审计监督” 1; 2010年修订并实施的《中华人民共和国审计法实施条例》(中华人民共和国国务院令第571号)第二十条规定:“审计法第二十二条所称政府投资和以政府投资为主的建设项目,包括:(一)全部使用预算内投资资金、专项建设基金、政府举借债务筹措的资金等财政资金的;(二)未全部使用财政资金,财政资金占项目总投资的比例超过50%,或者占项目总投资的比例在50%以下,但政府拥有项目建设、运营实际控制权的” 2。因而,本文所指“政府投资项目”指的是我国审计法及审计法实施条例所规定的政府投资和以政府投资为主的建设项目。关于跟踪审计的概念,曹慧明指出:“它是指将建设全过程划分成若干阶段或期间,审计人员在项目建设过程中及时对各阶段或期间的审计事项进行审计,并及时作出审计意见和建议,供被审计单位纠正存在的问题,改进、完善建设工作;使建设实施得以规范、有序、有效运行,取得最佳的效益。” 3谭劲松等认为:“跟踪审计是审计机关受政府和人民委托,依法对政府投资建设项目或关系国计民生的重大项目进行的持续性、过程性审计,旨在预防、揭示和抵御建设项目中可能出现的问题和风险,以提高项目绩效。” 4跟踪审计是审计的一种方式,这种审计方式主要是针对传统的事后审计而言,其强调的是审计的过程性和阶段性,目的是提高建设项目的效益。

………

(二) 政府投资项目跟踪审计的对象及其内容

政府投资项目跟踪审计的对象是从项目准备阶段、实施阶段到终结阶段所涉及的决策、设计、招投标、施工、梭工结(决)算等全过程的技术经济活动及参建单位的相关经济行为。根据审计署2011年1月颁布的《政府投资项目审计规定》第六条,审计机关对政府投资项目审计的内容应包括:“①基本建设程序履行情况;②投资控制及资金使用管理情况;③项目建设管理情况;④有关政策措施执行和规划实施情况;⑤工程质量情况;⑥设备、物资及材料采购情况;⑦土地利用和征地拆迁情况;⑧环境保护情况;⑨工程造价情况;⑩投资绩效情况。此外,还应关注项目决策程序合规与否,有无因决策失误和重复建设造成重大损失浪费等问题;注重揭露和查处工程建设领域中重大违法违规问题和经济犯罪线索,促进反腐倡廉建设;注重揭露投资管理体制、机制和制度方面的问题” 。

………

三、越秀区审计局幵展政府投资项目跟踪审计现状分析...... 10

(一)越秀区审计局基本情况...... 10

(二)越秀区审计局政府投资项目跟踪审计现状...... 11

(三)越秀区审计局开展政府投资项目跟踪审计存在的问题...... 16

(四)越秀区政府投资项目跟踪审计存在问题的主要原因...... 23

四、越秀区审计局进一步开展政府投资项目跟踪审计对策......26

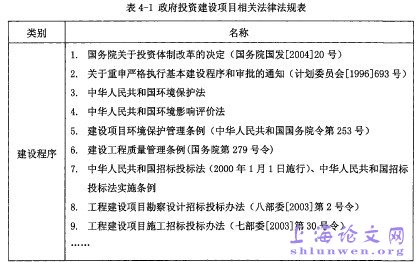

(一)完善政府投资项目审计法律法规...... 26

(二)制定和完善跟踪审计操作指南...... 28

(三)加强审计队伍建设...... 34

(四)改进审计方式方法...... 35

(五)加强审计理论与实务课题研究工作...... 36

五、结论与展望...... 38

(一)结论 ......38

(二)展望...... 38

四、越秀区审计局进一步开展政府投资项目跟踪审计对策

(一) 完善政府投资项目审计法律法规

目前,各级政府不断加大政府投资项目建设力度,审计机关也不断加大政府投资项目的审计,因而相关法律法规正在不断充实和完善,基层审计机关要开展此项审计工作,应多方搜集和完善相关法律政策,为幵展政府投资项目审计打下基础。审计人员首先要熟悉和理解了这些法律法规,才能在审计工作中运用自如,提高审计敏锐度。此外,审计人员还应关注地方政府制定的基建方面的规章制度,这也是审计人员进行审计判断和评价的依据。然而,目前基本建设领域方面的法律法规仍然存在很多不完善的地方,有些是自身存在漏洞,有些是不适于在地方实际中运用。这就要求各级政府不断完善法律法规,并制定相应的实施细则。

………..

结论

随着我国经济社会的发展,政府投资项目越来越受到国家及人民群众的关注,审计机关也随之加大了对政府投资项目的审计。一直以来,审计机关对政府投资项目的审计主要以竣工结(决)算为主,这是一种“秋后算账”的方式,不利于把问题扼杀在萌芽状态;而跟踪审计这一方式则可以很好解决这个问题,涵盖事前、事中、事后的审计,可以更好发挥审计“免疫系统”功能。然而,跟踪审计的开展在目前受到较多的限制,如跟踪审计法律法规不完善、审计力量不足、审计风险加大等。特别是在基层审计机关,审计力量不足、专业工程技术人员奇缺,更是妨碍了跟踪审计的开展。本文以越秀区审计局跟踪审计为案例,通过理论联系实践的方法,寻找阻碍本单位开展跟踪审计的原因,并尝试总结归纳进一步开展跟踪审计的方法和对策。

…………

参考文献(略)