第一章绪论

1.1研究背景

外部审计通过引入第三方监督机制,在规范财务报表、降低信息不对称、缓解委托代理冲突、保护投资者权益以及维护金融市场有序运行方面起到了至关重要的作用,因而被形象地称为“经济警察”。同时,作为“第四权利”的媒体通过引导舆论导向,所发挥的信息传播功能和监督治理功能已被广泛认可。那么,当“经济警察”遇到“第四权利”的媒体时,两者之间会擦出什么火花呢?国内外的事实案例表明,媒体报道了上市公司的负面消息之后,审计师的不作为也会随之曝光,并导致其承担诉讼风险甚至发生破产事件。例如,2001年轰动一时的“安然事件”的导火索便是美国《财富》杂志发布的《安然股价是否太高?》这篇报道,吸引了广大公众的眼球。与此同时,安然的骤然倒下也使其审计服务机构——安达信会计事务所陷入万劫不复的深渊,从此退出了审计行业。同样,曾因其骄人的业绩和诱人的前景而被称为“中国第一蓝筹股”的“银广夏”因虚增巨额资产和虚构巨额利润的弥天大请被财经媒体曝光后,为其出具不实审计报告的深圳中天勤会计师事务所也东窗事发,财政部在吊销中天勤会计师事务所的执业资格的同时也吊销了两位签字注册会计师的执业资格。这些案例表明,被媒体曝光的上市公司更容易受到公众投资者、监管机构等相关利益者的关注,会计师事务所遭受的起诉风险也随之增加。因此媒体报道或媒体观点对注册会计师的审计意见决策具有一定的影响。然而国内外关于媒体报道与外部独立审计之间关系的研究少之又少,国外的研究虽然起步早,但都是从较基本的案例分析和模拟实验来探讨,研究结论并没有得到大量数据的实证支持。国内的研究更是凤毛麟角,佘玉苗等(2013)通过借助媒体负面报道数量来研究媒体对审计意见的影响,但仅借助媒体报道的量化指标,并未考虑媒体报道的质化信息对审计意见的影响。那么注册会计师出具的审计意见是否受到媒体观点的传染呢?媒体观点影响审计意见的机制是什么?这是非常值得研究的媒体和审计领域的问题。

……..

1.2研究目的和意义

本文通过研究媒体观点与审计意见的关系这一主题,来验证审计意见是否会受到媒体观点的传染。另外,通过研究当期媒体观点对次年审计意见的改善情况的影响,来间接验证媒体的治理效应。本文的研究意义在于:首先,国内外学者近年来开始关注大众媒体在资本市场中所扮演的角色,他们的研究主要围绕两个基本问题展开讨论:一是从信息传播的角度讨论媒体报道对资产定价的影响;二是从公司治理的角度讨论媒体监督对上市公司决策行为的影响。与这些研究不同的是,本文从传播学媒介效果研究的议程设置理论出发,结合行为金融学中的认知偏差理论,探讨媒体观点对审计决策方面的影响,提供了与已有文献不同的研究视角;其次,本文站在媒体和审计服务提供方的角度,从理论和实证两个方面探讨审计意见决策是否以及如何受到媒体观点的传染。媒体是信息传递的重要力量,不仅能及时地将各种信息传播给各市场参与主体,而且当发现上市公司存在问题或违规行为时,能及时高效地予以披露,这样减少了会计师事务所与上市公司合谋的概率,一方面提高了审计质量,另一方面督促上市公司通过规范自己的财务会计核算以获取标准无保留审计意见。最后,媒体对审计意见的影响可能纠正了审计市场的不规范行为,对造假者形成一种威慑力量,这对于减少像“安然”、“银广夏”这样的丑闻的发生具有重要的意义。因此,针对媒体观点与注册会计师的审计意见决策之间关系进行深入细致地研究,不论是对用中国的研究样本来拓宽媒体信息传播效应或媒体负面效应的研究视野,还是对于提高我国外部独立审计的质量都具有重要的意义。

……….

第二章文献综述

2.1关于媒体治理的文献回顾

关于媒体的治理效应,国内外学者做了大量的研究,这些研究主要围绕两个基本问题展开讨论:一是在信息经济学和行为金融学的理论框架下研究媒体报道对金融市场(如股价、交易活跃程度、IPO异象)的影响;二是从公司治理的角度探讨媒体报道对盈余管理、融资成本、代理成本、高管薪酬的影响。下文将分类梳理这方面的文献。关于媒体发挥监督效应的具体机制的研究,国内外学者的得出的结论基本保持一致:自身利益最大化是媒体对上市公司进行报道的一个动机,之后通过声誉机制、舆论压力、行政介入等方式发挥效应。Besley和Burgess (2002)认为媒体通过对信息的收集、加工和传播,能够降低公众获取和处理信息的成本,协助利益相关者做出更明智的选择。Dyck和Zingales (2002)选取环保活动为研究样本,考察私人部门对环保事件的反应是否与媒体报道具有相关性,研究结论表明媒体主要通过声誉机制来发挥治理作用。一方面媒体报道能够促使政府通过完善现有政策法规或制定新的法律来威慑有违规行为的企业,因为政治家往往会因其在法律方面的不作为而损害其在民众心中的形象;另一方面,媒体通过影响高管和董事会成员在雇主心中的地位来发挥作用,因为雇主对其信任程度是影响高管目前的职位及今后的薪酬的一个重要因素,而这又成为高管改正公司的违规行为的一个动机。此外,媒体报道还能影响高管的公众形象和声誉,从而通过舆论压力发挥效应。

……..

2.2关于审计意见决策的文献回顾

继美国《萨班斯-奥克斯利法案》颁布以来,学术界和实务界开始广泛关注审计任期与审计质量之间的关系。然而国内外学者对于两者之间关系的研究结论并不一致,有两种主要的观点:一种认为审计任期越长,审计质量越高;另一种则认为审计任期的延长会降低审计质量。Geiger和Raghunandan (2002)选取在1996-1998年期间发生破产清算的美国证券市场上市公司为样本,实证研究公司在破产前一会计期间年报的审计意见与审计任期的关系。研究表明,相比于审计任期较长的情况,在审计任期较短的情况下审计师发生审计失败的概率越大。Johnson, Khurana和Reynolds (2002)选取国际“六大”会计师事务所的审计客户及按行业和规模配对的对照样本为研究对象,实证研究了财务报告质量是否会因审计任期的不同而有所差异。研究结果表明,相比于4-8年的审计任期,短审计任期(2-3年)下的财务报告的质量更低,进一步发现公司财务报告的质量并没有随着审计任期的增加而下降。Carcello和Nagy (2004)选取1990-2001年期间发

……….

第三章理论分析与研究假设........ 17

3.1媒体观点影响审计意见的理论基础与假设........ 17

3.2.1 议程设置理论(Agenda Setting Theory) ........ 17

3.2.2 策略假说(Strategic Hypothesis) ........ 18

3.2.3 认知假说(Cognitive Hypothesis) ........19

3.2媒体观点、审计任期与审计意见的理论基础与假设........ 21

3. 3媒体观点、事务所声誉与审计意见的理论基础与假设 ........23

3.4媒体观点、信息透明度与审计意见的理论基础与假设........ 24

第四章研究设计 ........26

4.1样本选择 ........26

4. 2变量定义与衡量........ 27

4.3实证模型设计........32

第五章实证结果分析........ 34

5.1变量描述性统计........ 34

5.2相关性检验 ........34

5.3单变量分析 ........38

5.4多元回归分析 ........39

5. 5稳健性检验........ 52

第五章实证结果分析

54变量描述性统计

表5-1是对全样本的变量进行的描述性统计,而表5-2为标准无保留和非标准两种审计意见类型的变量描述性统计。纵观全样本,因变量审计意见的均值为0.0640,这与第四章中的样本分布表一致,中国上市公司年报大部分是被出具标准审计意见;本文需要重点考察的测试变量——媒体观点,因计算的方法不同,绝对数值有较大的差异。以年度综合媒体观点(view_w)为例,对比不同审计意见组别可以看出,非标准审计意见组的媒体观点(均值为-0.0141)比标准审计意见组(均值为0.0286)要负面,其差异性通过均值t检验;就六个方面的媒体观点而言,在非标意见组,有关公司经营、财务、公司治理、资本市场表现、法律诉讼方面的媒体观点平均来说比标准意见组要更负面,且通过均值t检验;就公司盈余质量而言,非标意见组的盈余管理平均值显著大于标准意见组;而在审计任期方面,两组差异不大;在公司盈利能力方面,非标意见组的总资产利润率(ROA)均值为负(-7.91%),显著差于标准意见组(3.93%);在公司偿债能力方面,非标意见组的资产负债率(88.36%)远远高于标准意见组(48.32%)。#p#分页标题#e#

……..

结论

本文以我国2004年至2012年期间有媒体报道的2044家上市公司9917个观测值为样本,分析审计意见是否会受到媒体观点的传染,并考察当年媒体观点对次年审计意见改善情况的影响,最后验证审计师的审计任期、事务所声誉以及公司信息透明度的差异是否会使两者之间的关系更显著。通过上文的实证分析本文主要得出了以下结论:

第一,新闻报道所传达的综合媒体观点越负面,审计师基于策略考虑以及认知考虑,对审计客户出具非标准无保留审计意见的概率越大。

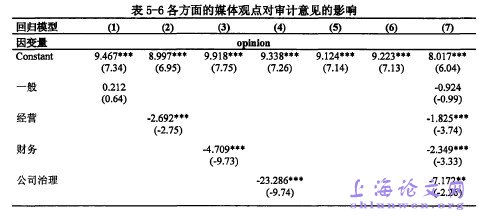

第二,新闻报道所传达的公司经营方面、财务方面、公司治理方面、资本市场表现、公司法律诉讼方面的媒体观点越负面,审计师出具非标准无保留审计意见的概率越大。其中影响系数从大到小依次为公司治理、法律诉讼、资本市场表现、公司财务和公司经营方面的媒体观点。

第三,当年新闻报道所传达的综合媒体观点(或公司经营、公司财务、公司治理、公司资本市场表现、公司法律诉讼方面的媒体观点)越负面,审计师改善次年审计意见的概率越大。这从公司决策的角度间接地验证了媒体的治理作用。

第四,相比于短审计任期,在审计任期较长的情况下,审计意见受媒体观点的传染更显著。这验证了审计任期的差异对审计师的审计意见决策受媒体观点影响的差异。

…………

参考文献(略)