第 1 章 绪论

1.1 研究背景与研究意义

会计师事务所行业专门化是会计师事务所基于对所审计行业知识的高度重视而采取的一种经营战略和市场竞争策略。行业专门化需要会计师事务所注重对审计行业知识的了解与积累,充分利用所掌握的行业知识,将其与审计方法或审计技术相结合以形成独特的竞争优势,实行行业专门化的竞争战略。简言之,其是从战略的角度与高度来阐述,强调的是一种竞争战略。在西方国家,随着资本市场的不断完善,竞争越来越激烈,行业专门化已经成为事务所主要的经营策略之一。1993 年,毕马威会计师事务所率先进行了公司业务重组,将公司重组为以下五大部门:金融服务;保健和生命科学;制造、零售和分销;信息、通讯和娱乐。随后各大国际会计师事务所也相继披露了自己所专注的行业,通过人力物力的投入和市场份额的增加,形成了行业专门化的市场特征。与此同时,在学术界也有大量关于行业专门化方面的理论和实证研究,进一步证实了行业专门化的重要性。在国内,会计师事务所行业专门化起步较晚,财政部在 2006 年 11 月 7 日发布了《中国注册会计师执业准则》[1],并于次年的 1 月 1 日正式实行。该准则正式将风险导向审计的理念引入国内审计准则体系,其核心是注重注册会计师的专业判断能力。财政部在 2007 年 5 月 26 日发布了《中国注册会计师协会关于推动会计师事务所做大做强的意见》[2],2009 年 10 月 12 日,国务院办公厅以国办发[2009]56 号的形式转发了财政部的这一文件,指出事务所应为企业的规模化发展提供相应的专业服务,致力于实现事务所的做大做强,走向国际的目标。其中规模化是基础,行业专门化是核心,国际化是标杆。中注协在 2010 年 11 月 1日发布了《中国注册会计师审计准则》[3],并于 2012 年 1 月 1 日正式实行,将风险导向审计理念全面彻底地贯彻到整个准则体系之中。

…………

1.2 研究框架与研究方法

本文借鉴国内外学者的研究方法,将规范研究和实证研究相结合,其中实证研究主要运用多元线性回归的方法。首先,通过大量阅读与会计师事务所行业专门化以及审计质量有关的国内外文献,对之前学术界的研究历程和研究成果有了一定的了解,并对本文的研究方向和可能的创新领域有了初步的想法。在此基础上,通过对相关理论的研究和思考,以及对运用数据库等工具收集大量的数据进行分析,确立了本文的研究思路和理论假设。最后,运用多元线性回归的方法进行了实证检验;通过分析模型的检验结果,得出本文的研究结论。将会计师事务所行业专门化的涵义进行了扩充。以往关于行业专门化的概念描述,相关学者多将其界定为会计师事务所基于对审计行业知识和行业专长的高度重视而釆取的一种经营战略。本文认为将行业专门化仅仅定义为事务所的发展战略是不够的。因此,本文将行业专门化的概念进行了拓展,从某一会计师事务所层面和事务所整个行业发展的层面分别定义行业专门化。

…………

第 2 章 文献综述

2.1 国外相关研究

行业专门化作为会计师事务所的一种经营战略,很大程度上涉及到事务所的核心竞争力,属于事务所的保密信息,外界很难直接观察并获取到。综合以往学者的研究,对行业专门化程度的量化均采用间接的方法,主要有以下四种:行业市场份额法、行业组合份额法、行业加权市场份额法以及自我宣扬法。Zeff 和 Fossum[4](1967)提出了行业市场份额法。他们将行业专门化的量化具体化,即用会计师事务所在某一特定行业的行业市场份额代表该事务所在该行业专门化程度的量化值,具体可以理解为会计师事务所在某一特定行业中从参与审计的所有客户那里获得的审计费用之和与参与审计该行业所有客户的会计师事务所获取审计费用之和的比例。其中,审计费用可以用会计师事务所所审计客户的年末资产总计、当年营业收入或当年净利润来替代。这一方法站在特定行业的角度,考察会计师事务所在这一行业的市场份额,会计师事务所在某一特定行业中所占的市场份额越大,其在该行业专门化程度越高。

…………..

2.2 国内相关研究

中国审计大辞典[18](1990)将审计质量定义为审计业务工作的优劣程度,即审计工作达到审计目的的有效程度。张龙平[19](1994)指出审计质量具体表现为审计人员的质量和审计过程的质量,最终体现为审计报告的质量,其核心是审计工作在多大程度上增加了会计报表的可信性。吴水澎[20](2006)把审计质量定义为会计师事务所抑制被审计单位管理层操控盈余的能力。会计师事务所行业专门化有利于提高审计质量。夏立军[21](2004)对国外会计师事务所行业专门化相关理论的研究进行了文献回顾,并对国内的相关情况进行了考察研究,指出会计师事务所实施行业专门化战略具有重要的意义。余玉苗[22](2004)对会计师事务所行业专门化、行业知识以及对审计风险进行了研究,指出我国会计师事务所应积极实施行业专门化战略,培育行业专长,最终达到提高上市公司审计质量的目的。韩洪灵[23](2006)采用可操控性应计利润(DA)作为审计质量的替代衡量指标,研究发现实施行业专门化的会计师事务所与未实施行业专门化的事务所相比,具有更高的审计质量。陈涛、张雁翎[24] (2006)以 2004 年“十大”会计师事务所审计的上市公司为样本,检验行业专门化与盈余管理之间的关系,结果显示会计师事务所行业专门化能够有效的约束公司盈余管理行为,即行业专门化与审计质量正相关。董秀琴[25](2009)从投资者和财务报告两个角度研究了行业专门化与盈余管理之间的关系,发现外部投资者认为由行业专门化会计师事务所所上年纪客户具有较高的盈余管理,相比非行业专门化事务所,行业专门化事务所的审计质量更高。谢盛纹、孙俊奇[26](2012)以会计师事务所行业专门化的内生性为研究出发点,发现事务所行业专门化在提高审计质量方面表现良好。胡南薇、曹强[27](2013)指出我国审计市场发展的途径之一就是实施行业专门化战略,这样可以有效提高审计质量。

………..

第 3 章 理论分析....9

3.1 会计师事务所行业专门化理论.....9

3.1.1 竞争战略理论.....9

3.1.2 新古典经济学理论....... 11

3.1.3 规模经济理论......... 11

3.2 审计质量理论.......12

3.3 会计师事务所行业专门化对审计质量提高的效应分析.....15

第 4 章 研究设计及数据来源......17

4.1 相关假设.........17

4.2 变量选取及模型构建.......18

4.3 数据来源及筛选.........23

第 5 章 实证检验与分析........25

5.1 描述性统计分析.........25

5.2 相关性检验.....29

5.3 多元回归结果及分析.......30

5.4 稳健性检验.....33

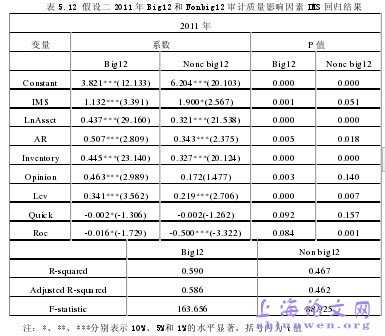

第 5 章 实证检验与分析

5.1 描述性统计分析

本文依据上述行业市场份额的计算方法,计算了证券资格会计师事务所的行业市场份额,基于本文对于行业专门化程度的量化方法,按照证监会行业分类,下表统计了具有证券资格的会计师事务所从2010年至2012年行业专门化程度较高的会计师事务所的相关情况。具体见表 5.1需要说明的是,若某一年参与审计某一行业上市公司的会计师事务所行业市场份额均未超过 10%,则该年该行业不存在具备行业专门化水平的会计师事务所;若某一年参与审计某一行业上市公司的会计师事务所行业市场份额超过 10%的数量多于 3 个,则定义市场份额位居前三位的会计师事务所在该行业具备行业专门化水平;若某一年参与审计某一行业上市公司的会计师事务所行业市场份额超过 10%的数量少于 3 个,则仅定义市场份额超过 10%的会计师事务所具备行业专门化水平。

………..

结论

本文根据竞争战略理论、委托代理理论和信息不对称理论等理论,以2010-2012 年我国 A 股上市公司为研究样本,研究会计师事务所行业专门化与审计质量的相关性,并站在不同规模会计师事务所的角度,对会计师事务所行业专门化与审计质量的相关程度进行研究,得出以下结论:

(1) 对于会计师事务所而言,行业专门化与审计质量正相关。实施行业专门化战略的会计师事务所,其对所审计行业有更深入的了解以及更专业的投入,最终对其所提供审计的质量产生积极的影响。

(2)与较小规模会计师事务所相比,较大规模会计师事务所行业专门化与审计质量表现出更为显著的正相关关系。较大规模事务所拥有更多的人力、物力以及优势资源进行行业专门化的投入,对于所提供审计的质量有更为明显的影响。本文以 Big12 作为区分标准进行研究得出上述结论。#p#分页标题#e#

…………

参考文献(略)