第 1 章 绪论

1.1 研究背景及意义

2001 年 12 月,美国安然公司宣告破产,而在第二年的 1 月,安达信公开承认,对安然公司进行审计的相关文档进行了烧毁。此时人们在对能源巨头的倒下感到震惊的同时,安达信逐渐转化为大众谈论的焦点;此次的审计舞弊事件引起了大众再一次地深刻的思考。财务造假案件的频繁出现使人们对财务报告的质量以及注册会计师的审计质量产生了信任危机,提高外部审计的独立性成为了亟待解决的问题。公司审计委员会作为在董事会下设的、独立于管理层的专门的职能组织,可以避免公司管理层为了满足自身利益而胁迫审计委员会做出不当甚至错误的决定。审计委员会负有对公司会计活动进行监督管理的责任,他们一方面可以自己对财务部门的工作进行监督并定时检查,另一方面可以通过选择合适的主审外部审计机构对公司财务报告进行审计,并尽可能的保证外部审计师的独立性,从而可以提高财务报告质量。因此上市公司对审计委员会的建设越来越受到学术界和监管机构的重视。2002 年美国签署了《萨班斯——奥克斯莱法案》,该法案第一次对审计委员会制度制定了法律条文的规定,标志着审计委员会履行会计师事务所选择的义务时有了明确的条例规定。中国模仿西方国家,同步引进了审计委员会制度,由中国证监会和国家经贸委联合发布了《上市公司治理准则》。准则中不仅对审计委员会组成成员应具备的基本素质有明确规定,并对审计委员会的主要职责之一是提议聘请会计师事务所的规定强调说明。可见,证券市场监管机构将审计委员会对会计师事务所选择的影响力度和对提高审计质量的影响力度作为审计委员会制度是否完善,是否发挥其监督作用的重要标准。

……….

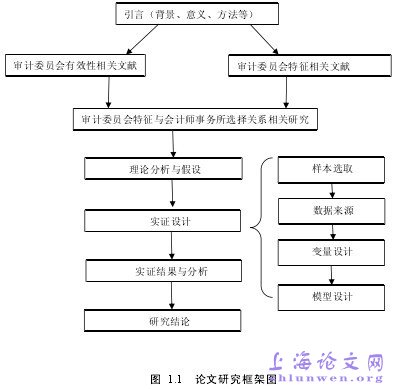

1.2 研究内容与框架

本文阅读分析了国内外审计委员会特征及其有效性的研究,会计师事务所选择的研究,审计委员会特征与会计师事务所选择的相关研究文献后理清了思路,在确定基本思路的基础上,构建本文的研究框架,并用委托代理理论支撑行文的理论基础。本文分别详细分析审计委员会的主要特征:独立性、专业性、勤勉性和规模对会计师事务所选择的影响,在此详细分析的基础上提出本文的假设。将审计委员会特征与外部审计的选择联合起来研究;最后通过实证检验获取最终的结果,阐明本文的结论,并提出改进建议。第 1 章为绪论。阐述了本文的研究背景与意义,并对论文的研究内容与框架结构、研究方法、创新之处进行了介绍。第 2 章文献综述。分别就审计委员会特征及其有效性的研究、会计师事务所选择的相关研究、审计委员会特征与会计师事务所选择关系的研究三个方面文献进行了梳理,并对文献进行了评价。第 3 章是本文理论基础以及研究假设的提出。在理论分析部分,首先,运用委托代理理论阐述了审计委员会与会计师事务所之间的关系,以此作为理解审计委员会特征与会计师事务所选择之间相关关系的理论基础;其次,运用DeAngelo 关于审计质量的界定分析阐述了会计师事务所规模与审计质量的关系,解释为什么大事务所的审计质量比小事务所更高的问题。在理论分析的基础上,本文针对审计委员会的四个特征提出了四个相关假设。

………..

第 2 章 文献综述

2.1 关于审计委员会特征及其有效性的研究

国外学者对于审计委员会特征进行了大量的研究。他们的研究多数从审计委员会的独立性、审计委员会的专业性、审计委员会的勤勉性和审计委员会的规模几个角度来刻画其特征。即特征越完善,规范的审计委员会越有效。这些研究可以对如何完善审计委员会,从而提高审计委员会的有效性提供经验证据。Cobb(1993)首次通过选取审计委员会的独立性、任职时间、召开专门会议次数以及内审人员与外部审计的私下交流等信息,分析它们对财务报告舞弊行为的影响,结果发现独立性和任职年限对财务报告舞弊行为的影响最为显著。从而得出通过完善独立性、任职期限能够提高审计委员会的有效性。McMullen(1996)以将一系列财务报告存在问题的公司和不存在问题的配对样本公司为样本,发现是否设立审计委员会与财务报表重述之间存在着非常敏感的作用关系,还发现存在问题的公司审计委员会成员全部为独立董事的概率较低,拥有CPA 资格的成员的概率也较低。McMullen(1996)以将一系列财务报告存在问题的公司和不存在问题的配对样本公司为样本,发现是否设立审计委员会与财务报表重述之间存在着非常敏感的作用关系,还发现存在问题的公司审计委员会成员全部为独立董事的概率较低,拥有 CPA 资格的成员的概率也较低。Abbott etal(2000)的文中选取了 78 家被 SEC 通报的舞弊公司,并与 78 家非舞弊的公司做对比,得出审计委员会的独立性越强、发生舞弊的可能性较低,因隐瞒或出具误导性的财务报告而遭惩罚的几率也会相应减少。之后 Abbott、Parker 和Peters(2002)又研究了 88 家发生报表重述的公司,发现审计委员会越独立,且审计委员会中有一名具有财务专业知识的成员,那么公司出具带有欺诈或误导性的财务报告或发生重述的可能性就越低。

………..

2.2 关于会计师事务所选择的相关研究

代理理论、信号假说理论、保险假说理论是解释会计师事务所选择经常用到的理论基础。基于代理理论的会计师事务所选择的实证研究文献下。DeAngelo(1981)认为代理冲突的严重程度决定公司对代理成本的降低意愿的强烈程度,意志越强烈,对高质量外部审计的需求越强烈。由于不同规模和声誉的会计师事务所提供的审计质量是不同的,因此,对审计质量的不同需求转换成对不同的会计师事务所的需求,即代理成本越高的企业越易聘请知名的大事务所进行审计作业。李明辉(2006)从代理成本的角度,研究了会计师事务所选择的问题。根据委托代理理论,对独立审计的需求是源于委托方与代理方之间存在的不同程度的代理冲突导致委托方想要降低代理成本,因此产生了不同的审计需求,从而产生了不同会计师事务所的需求。一般来说,如果公司设置了审计委员会,并且能够真正起到作用,则更容易选择规模大的会计师事务所,亦选择四大或十大来进行审计。

……….

第 3 章 理论分析和研究假设......11

3.1 理论分析 ......... 12

3.2 研究假设 ......... 15

第 4 章 实证研究设计.......... 17

4.1 样本选取及数据来源 ......... 17

4.2 变量设计 ......... 17

4.3 模型的建立 ..... 20

第 5 章 实证结果及分析...... 21

5.1 描述性统计分析 .... 21

5.2 相关性分析 ..... 23

5.3 回归分析 ......... 26

5.4 稳健性检验....... 27

第 5 章 实证结果及分析

5.1 描述性统计分析

根据 5.1 表的结果具体分析:会计师事务所选择的均值是 0.48,选择“十大”作为主审会计师事务所的上市公司在总样本中占到将近 48%,说明我国近一半的上市公司目前比较倾向选择审计质量较高的会计师事务所进行审计,自愿真实反映公司的财务信息。审计委员会的独立性(DAC)的最大值是 1,即说明我国存在全部的审计委员会成员均由独立董事组成的上市公司。最小值是 0.1,说明我国上市公司中也不乏存在审计委员会中没有独立董事的情况。均值是0.615,我国上市公司审计委员会独立性平均水平在二分之一和三分之二之间,达到了我国准则中要求的独立董事人数应占审计委员会比例的要求。均值与最大值很接近,说明我国审计委员会独立性特征的建设还是很完善的。审计委员会的专业性(AAC)最大值 1,最小值是 0.1,我国上市公司审计委员会的专业性有建设非常好的,也有建设较差的。均值是 0.358,说明所选样本中的上市公司其审计委员会中财务专家的所占比例平均达到三分之一以上,说明审计委员会的建立即使只达到最低规模要求 3 人,那么审计委员会中至少能有一名财务专家。审计委员会规模(SIZE)最大值是 12,最小值是 1,均值是 4.15,我国要求审计委员会至少由 3 人组成,从表得知我国审计委员会规模平均在 4 人以上,说明所选样本中的上市公司达到了规范要求的最低标准水平。均值与最大值还有很大差距,说明我国上市公司审计委员会的建设还有很大的提升空间。审计委员会的勤勉性(MEETING),也就是其定期开会次数最大值是 33,最小值是 3 次,均值是 9.71,与最大值的差距很大,上市公司的审计委员会平均开会次数可以达到 9 次以上。我国还没有规定上市公司审计委员会应该每年开几次会议的准则。

............

结论

鉴于审计委员会在现代公司治理结构中的重要地位,以为我国上市公司建设审计委员会提供更多的经验证据的目的出发,本文从会计师事务所选择的角度,在探讨计委员会有效性的主要影响因素,即四个典型的特征:独立性、专业性、规模以及勤勉性的基础上,分别研究它们与外部审计质量的关系。本文以会计师事务所的规模为外部审计质量的替代变量,并且认为大会计师事务所无论从专业胜任能力还是保持独立性能力上均高于小会计师事务所。选择以中国注册会计师协会“2012 年会计师事务所综合评价前百家信息”中前十大会计师事务所定义大所,非十大定义为小所,即用“十大”与“非十大”界定事务所规模的大小。基于委托代理论以及会计师事务所规模与审计质量关系的理论,提出审计委员会的四个典型特征与选择大所之间存在正相关关系的假设,运用Logistic 回归模型,通过实证研究方法进行详细分析检验本文的假设。本文中用事务所的规模解释审计质量,最后得出实证结论;审计委员会的独立性、专业性越强,规模越大,越易选择大会计师事务所进行审计。通过实证分析审计委员会特征对会计师事务所选择的影响,证实审计委员会的特征对会计师事务所的选择有很大程度的影响,即设立审计委员会越有效,越会选择质量高的会计师事务所。审计委员会的特征越显著,越规范,则审计委员会越有效率,就能更好的履行选择会计师事务所的职责,即越可能选择审计质量高的事务所,即本文选用的前十大会计师事务所。通过本文的实证研究了解我国审计委员会的治理状况,对提高审计委员会效率提供经验证据。#p#分页标题#e#

…………

参考文献(略)