1 绪论

1.1 研究背景、目的及意义

上世纪 90 年代初期,我国先后成立了上海证券交易所(1990 年)和深圳证券交易所(1991 年)。从那时开始,上市公司就拉开了正式向外界披露财务信息的序幕。也正是有了证券市场的发展,使得注册会计师行业也向前迈进,注册会计师身为维持证券市场秩序的监督人员,地位已无人可代,并且涉足了证券市场的众多领域。注册会计师从一开始传统的会计报表审计报告,到如今的多种报告的审查都在发挥着不可或缺的作用。时至今日,无论是上市公司的上市、合并或是分立、破产都离不开注册会计师的专业技能。这些都说明 CPA 所出具的一系列报告是十分有价值的,并且提供的这些财务的、非财务的信息是对决策有帮助的信息。而审计意见是被审单位按照注册会计师指出的问题进行处理的情况以及经过一系列审计程序工作之后,注册会计师对他们处理的结果进行分析之后得到的对被审单位的评价。利益相关者在做经济决策时是否会去研究考虑注册会计师对上市公司的公开评价,即这一评价结论在利益相关者心中的地位,对于他们做决策是否有用,这就是我们所说的“信息含量”。审计工作的最终结果是审计意见,CPA 的审计行为对企业的各种财务信息起到鉴证和监督的作用,而证券市场的重要信息来源之一也正是这些财务信息。因此,审计意见类型所包含的信息以及对不同审计意见的市场反应就成为了公司管理当局、投资者和债权人关注的焦点。

………

1.2 文献综述

1999 年李增泉的研究显示,连续两年或以上都被出具“不洁净”的审计意见的话,那么该公司一定是有问题的,即在审计年报公布时对于投资者做决策是有帮助的,是具有一定的信息含量的;还有一些公司在被出具非标准审计意见之后,它们在年报公布日前后的各种非正常的表现也会说明一些问题,并且不同意见类型引起的反应液不尽相同,而标准审计意见的公司在年报公布前后并无此表现。单鑫( 1999 ) 则专门针对证券市场中的保留意见进行研究,研究发现不同公司在不同年度被出具保留意见对于市场的反应是不具有一致性的,但是都是具有显著的负面反应的。肖序和周志方(2006)想要研究价值相关性与审计意见有无联系。通过超额收益法对我国 A 股上市公司 2001 一 2004 年的非标准审计意见逐年进行考察。其研究发现了披露的非标准审计意见的连续性在与股价超额收益增量的价值相关性上存在明显不同,首次披露的非标准审计意见为负的价值相关性,而连续披露的是弱价值相关性为正值。但随着中国证券市场的逐步发展及完善,非标准审计意见的价值相关性在不断加强。侯国民、恽碧琰和宋常(2007)也是通过超额收益法对沪深两市 A 股市场在2000-2002 年间被连续出具“非标”审计意见的公司进行研究,得到了以下结论:对于加强调事项段的无保留意见,市场具有负向反应,但是对于保留意见类型,市场反应并不显著。

………..

2 中国证券市场中审计意见信息含量的理论分析

2.1 中国证券市场的发展历史及其对审计意见类型分布的影响

中国证券历史源头来自乾隆 44 年诞生的“同盛井约”。到近代经过洋务运动的推进,新式股份企业得到了长足发展。随着中国国门的打开,外国公司股票交易逐渐出现在中国上海,受其影响,我国先后成立了一些属于自己国人的证券交易所。新中国成立之后,国家出台的一些新政策限制了政府利用证券交易筹措财政资金。北京、天津证券交易所在成立不久后,由于交易量的极度萎缩,导致两家交易所先后宣告停业,虽然时间不长,但是也为我国证券市场的发展提供了宝贵的经验。改革开放之后,国家针对我国的经济体制做了个“大手术”,其中经济组成的重要一员——企业开始并不是只是单一地需要资金,需求方式越来越多,融资渠道也越来越丰富从而促进了中国证券市场的再度兴起;沪深两所的成立,标志着新中国证券市场正式起步。上世纪 90 年代初期,我国上市公司的规模数量迅速增加,股票种类也由单一 A 股发展到 B 股、H 股等多种股票并存市场的模式。到新世纪之后,我国的股权分置改革导致了证券市场经历了长达四年的“熊市”状态,直到 2005 年底才又爆发;2007 年 10 月上证指数创造了中国股市历史峰值。

………..

2.2基于证券市场投资者行为理论的分析

证券市场中做出各种经济行为的人或者团体统称为投资者,他们是整个市场的重要组成部分,证券市场所提供的信息是他们做相关投资决策时的重要参考,追求在既定风险下如何获取最大收益或者在得到最大收益的情况下怎样把风险降到最低,并且承担由此带来的后果。在进行一项投资决策时,投资者会利用“头脑风暴”,将他们手中各自掌握的信息集合在一起,通过他们对哪家公司进行投资的行为将他们对这家公司的期望直接反映到股票的价格波动上。凯恩斯认为:投资者的投资行为与他们的心理变化过程是分不开的,这个过程呈现出一种从繁荣到萧条再到繁荣这么一个周而复始的周期变化,这是投资者行为理论最早出现在人们的视野中。后来法玛和夏普的效率资本市场假说和资本资产定价模型认为投资者都是理性的。到 80 年代后,行为金融学产生了两个代表性模型,即 BSV 模型和DHS 模型,分别解释了心里判断偏差和有无信息影响股票价格过度反应的问题。其中,法玛提出的有效市场假说不太符合现实。因为在证券市场中,交易员的人工劳动,信息产生的整合计算、向外发布的媒体等等都会产生费用,而且投资者即信息使用者并非都是业内人士,大部分对专业性强的各种经济信息不会理解太透彻,并且投资者并非完全按照经济信息或者投资方案去进行决策,有很大一部分投资者是很盲目地去决策,或者有“随大流”的现象产生。只有现实生活中不存在的完全理性投资者会综合考虑所有相关信息,进而实现自身利益的最大化。

……..

3中国证券市场中审计意见信息含量的研究设计......14

3.1 研究假设的提出 ........14

3.2 选取样本及相应的数据来源 ....15

3.2.1 研究样本的选取.........15

3.2.2 控制样本的选取.........16

3.3 模型设计 ........17

3.4 统计检验 ........20

4 中国证券市场中审计意见信息含量的实证分析......21

4.1 超额收益法 ......21

4.1.1 2010 年“非标”审计意见信息含量研究 ......21

4.1.2 2011 年“非标”审计意见信息含量研究 ......23

4.1.3 2012 年“非标”审计意见信息含量研究 ......26

4.2 多元回归分析法 ........29

4.3 实证结果分析 ....29

5 研究结论及研究局限性........31

5.1 研究结论 ........31

5.2 研究局限性 ......31

4 中国证券市场中审计意见信息含量的实证分析

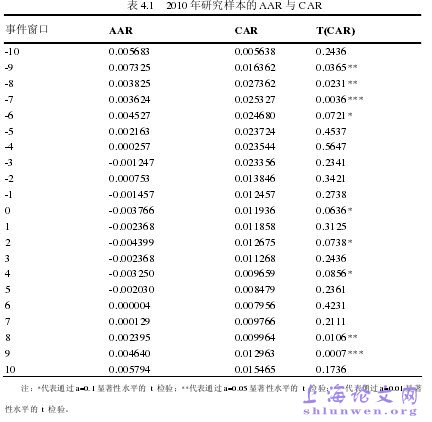

4.1 超额收益法

按照上文设计的模型,通过计算研究窗口内研究样本和控制样本的平均超额报酬率和累计超额报酬率,来验证 2010-2012 年度的“非标”审计意见是否具有信息含量。具体结果如下。通过折线图,我们可以直观地看到研究样本公司的 AAR 值变动起伏并不大,但是从第-9 日开始基本处于逐步下降的趋势,到审计报告公布日前第三天姜维负值,虽然第-2 日有一个很小的回升,但接下来又下降到标准线 0 以下,直到第 6 日才重新回到 0 以上,但是上升的趋势依然很缓慢。而 CAR 值虽然一直处于正值,但是除了(-10,-8)这三天是大幅度上升趋势之外,基本都处于逐渐下降的状态,直到审计公布日后第 7 天才又有了回升趋势。通过对 2010 年的研究样本检验后,结果表明,、平均超额收益率在审计报告日前后基本都是负向波动,而且累计作用下来,即累计超额报酬率在我们研究窗口范围内都出现了较为明显的负面影响,结果支持假设 1。

………

结论

近年来,全球经济格局变化剧烈,各种经济危机盛行,我国经济及证券市场必然也会受其影响。本文站在全球经济变化迅速的一个背景下,试图研究审计意见在证券市场中是否具有信息含量。首先对目前我国证券市场的发展形势进行了大致概括,找到十年的数据针对审计意见的类型分布受证券市场发展的影响程度进行描述性统计,并对其进行理论分析得到了审计意见的信息含量在变化多端的中国证券市场中进行研究的必要性。然后采用超额收益法和多元回归法对金融危机后 2010 年到 2012 年沪深两市 A 股上市公司的审计意见类型进行实证分析,从而验证文中提出的假设是否正确,得出审计意见包含信息含量这一结论是否成立。通过实证,我们得到了两个结论:第一,被注册会计师出具“非标”审计意见的上市企业的平均超额收益率和累计超额收益率在本文选取的事件期窗口内即审计报告日公布前后十天内就能表现出一定的异常波动,这就足以说明它带给证券市场的是负面影响。为了防止出现一些没想到的影响因素的干扰,本文又通过多元回归法对研究结果进行了补充验证,结果一致,都是被出具非标准无保留审计意见的上市公司,在年报公告日前后几天,其累计异常报酬率会出现下降,即有一定的负面反应。第二,针对具有标准无保留审计意见的公司,本文按照同样的方法进行计算分析,将得到的结果与研究样本进行对照分析,得到了如下观点:事件期内证券市场对标准无保留审计意见并没有显著的负面市场反应,即两类审计意见在对证券市场的影响作用上是不同的。#p#分页标题#e#

…………

参考文献(略)