1 绪论

1.1 研究背景

伴随着经济的迅猛发展,在世界经济一体化的今天,单靠孤立的一个企业很难形成具有竞争力的产品生产、销售(网络)主体。企业是由一组契约合同串联的组合体,社会分工的精细导致了企业间的合作愈来愈紧密,使企业之间的边界逐渐模糊化。企业不仅要对企业所拥有的资源进行整合和规划,而且要利用其内外部的利益相关者获取对自己有价值的资源。企业只有充分重视并利用与其利益相关者间的关系,实现与利益相关者的合作,构建一个具有超强竞争力的价值网,才能实现资源的有效配置,提升整体的竞争实力,在当前激烈竞争的市场经济环境中立于不败之地。所以,企业的重要利益相关者都会对企业绩效审计及其覆盖的范围产生重要的影响。近年来,一种基于对现有绩效审计指标体系进行整合的绩效棱柱法,能够克服原来绩效审计指标体系构建中的缺陷和不足,把对企业产生重要影响的利益相关者放在了核心考查地位,并强调运用一系列的指标,提供有效的审计内容和结论,来实现企业绩效审计目标。本文将利益相关者价值导向的绩效棱柱法与绩效审计指标体系的设计和构建研究相结合,遵循绩效审计指标体系构建原则,在企业绩效审计目标的导向下,探索和构建一套完善、适用的企业绩效审计指标体系,以期能够衡量被审计企业的真实绩效水平。绩效棱柱法(Performance Prism,缩写为 PP)于 2000 年首次提出,是安迪•尼利(英国克然费尔德大学管理学院)和克里斯•亚当斯(安德森咨询公司)等为企业绩效评价提出的。本文认为该模型同样适用于企业绩效审计指标体系的构建,通过系统整合企业重要利益相关者的影响作用,合理鉴证企业的绩效水平。该模型下构建的绩效审计指标体系能够成为企业内部审计部门或者聘请的外部审计机构开展绩效审计工作的基础,对企业的综合绩效水平予以审计,达到企业绩效审计目标。原有绩效审计指标体系更多是从股东利益角度进行的设计和构建,绩效棱柱法整合的绩效审计指标体系可以从棱柱五个方面进行设计和构建,五个方面分别是:利益相关者的满意程度、利益相关者的贡献程度、企业组织战略、业务流程和组织能力。

………..

1.2 研究目的和意义

本文通过对我国绩效审计指标体系现状的梳理,发现了我国现阶段企业绩效审计指标体系存在的缺陷和问题。利益相关者对企业绩效影响日益突出的今天,绩效审计指标体系的构建却未充分考虑利益相关者的影响,很多研究中构建的绩效审计指标体系是不完善的,其他利益相关者如客户和销售商、供应商和其他债权人、国家和地方政府,对企业经营绩效的重要性未予以恰当关注。本文针对这种容易导致企业绩效审计指标体系涵盖不全的现状,重点考察企业各利益相关者对企业绩效产生的影响,将利益相关者理论价值导向的绩效棱柱法与绩效审计指标体系的构建相结合,分别从绩效棱柱模型的五个方面设计审计指标,即利益相关者的满意度、利益相关者的贡献度、企业的战略、流程、能力,以期构建出一套能够全面衡量企业绩效水平的企业绩效审计指标体系。基于绩效棱柱模型构建企业绩效审计指标体系的研究具有非常重要的理论意义和实践意义。本文研究绩效模型下企业绩效审计指标体系的构建,对完善企业绩效审计相关理论具有一定的积极意义。实践中,绩效审计是对企业资源利用的经济性、效率性和效果性的鉴证,一套科学有效的绩效审计指标体系有助于企业顺利地开展绩效审计,来判断企业的经济业务活动是否达到预期的标准,对企业开展绩效审计提供了实践应用基础。

………..

2 文献综述

2.1 国外研究综述

1932 年罗斯(T•G•Gross),英国机械工程师协会的会员,在其著作《The Management Audit》中首次提出绩效审计的概念,他认为:“应将企业划分为若干个职责不同的部门,建立用效率来衡量管理的技术程序”。1986 年澳大利亚召开的第 12 届大会发表的《关于绩效审计、公营企业审计和审计质量的总声明》中,最高审计机关国际组织明确提出绩效审计为经济性审计、效率性审计和效果性审计的总称,一是根据健全的管理原则以及管理政策,审计管理活动的经济性;二是针对被审计单位,审计其人、财、物及其他资源的利用效率;三是根据被审计单位完成目标的情况和原来预期的影响,审计其经营效益和真实影响。有学者认为在构建绩效审计指标体系构建时应从其审计目标入手,美国学者利奥•赫伯特(LEO Herbert)撰写的《绩效审计学》(1988),提出整个绩效审计活动中的核心是审计目标,合适的标准、被审计单位是否执行该标准和被审计单位管理活动的结果,这三者为审计目标包括的三个要素。利奥•赫伯特对绩效审计中“标准”定义为:“这类标准一旦得到执行,必然使被审计组织能够有效而又经济地使用其资源。在绩效审计涉及的全部活动中,通常找不出普遍公认的标准,就每一项管理活动的审计而言,每进行一次审查都必须为其确定适用的标准。”

………..

2.2 国内研究综述

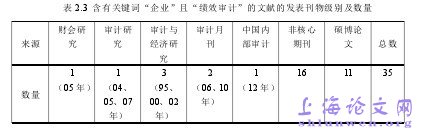

国内学者关于企业绩效审计指标体系构建的相关文献,本文通过运用 CNKI中的期刊全文数据库、博士学位论文全文数据库和优秀硕士学位论文全文数据库,检索了从 1979 年到 2013 年 5 月 31 日的全部文献,并对相关文献的年份、数量、研究内容主题及发表刊物级别进行统计,具体结果如下:1994 年到 2013 年间,学者关于绩效审计相关文献的研究内容如下:2013年的一篇文献研究的是对英国企业绩效审计的借鉴。2012 年的七篇文献中,四篇是对企业开展内部绩效审计内容和方法的研究,两篇是对企业绩效审计工作存在的问题及对策的研究,一篇是将企业经济责任审计与绩效审计结合的研究。2011 年的九篇文献中,四篇是对企业绩效审计指标体系的研究,两篇是对企业绩效审计工作存在的问题及对策的研究,一篇是对企业开展内部绩效审计内容和方法的研究,一篇是对中国储备粮管理总公司绩效审计的研究,一篇是对加快企业新型内部审计人才培养的研究。2010 年的四篇文献中,一篇是对企业绩效审计指标体系的研究,一篇是对企业绩效审计工作存在的问题及对策的研究,一篇是对企业开展内部绩效审计内容和方法的研究,一篇是对邓家村污水处理厂绩效审计研究。2009 年的两篇文献中,一篇是对企业绩效审计指标体系的研究,另一篇是企业内部绩效审计内容和方法的研究。2008 年的一篇文献是对企业绩效审计指标体系的研究。2007 年的一篇文献是对企业绩效审计指标体系的研究。

…………

3 理论基础和绩效棱柱模型.......16

3.1 利益相关者理论.......16

3.2 绩效棱柱模型.....16

4 绩效审计指标体系的鉴证基础.....19

4.1 传统指标体系的不足.....19

4.2 绩效审计基本原则.........21

4.3 绩效棱柱法下绩效审计指标体系构建的总体思路.....22

5 绩效棱柱法下五个维度绩效审计指标的构建.... 24

5.1 绩效审计指标构建方案.......24

5.2 利益相关主体的满意方面的绩效审计指标.....24

5.3 利益相关主体的贡献方面的绩效审计指标.....26

5.4 组织战略方面的绩效审计指标.......27

5.5 业务流程方面的绩效审计指标.......29

5.6 组织能力方面的绩效审计指标........30

6 绩效审计指标应用时特别考虑的因素

6.1 企业外部利益相关主体的影响

行业不同(劳动力密集型、知识密集型、资本密集型等)、生命周期不同(投入期、成长期、成熟期、衰退期)、性质不同(外资企业、合资企业、民营企业、国有企业等)、规模不同(大企业、小企业等)的企业所面对的经济环境、竞争激烈程度、机遇的多少、挑战的大小是不同的。企业不同,其利益相关者重要性是有差异的,甚至同一时期的同一企业,由于企业经营目标的不同或者战略的不同,其利益相关者的重要性程度也有很大的差异。比如,处于公平竞争环境的企业,政府的作用就没有处于垄断行业时期所起到的作用大,此时相关政府部门对企业的作用是至关重要的。处于不同生命周期阶段的企业,其主要利益相关者也有一定的差异。比如,企业的投入期,企业的投资者和顾客应该是对其影响重大的利益相关者。因为企业在初创阶段,需要制定和实施商业计划、获得企业进入市场所需的资金来度过前期的艰辛阶段,此时相对于企业其他利益相关者,作为企业创业资金主要来源的企业投资者和企业收入主要来源的顾客就显得特别重要。而处在成熟期阶段的企业,他们最需要解决的问题就是如何进一步提升产品的市场竞争能力。处于这个时期的企业就可能要摈弃产品单一的路线实施多元化的企业战略,此时相关政府部门、行业协会等利益相关者恰好能为企业产品的多元化战略提供所需的投资信息和许可,这些利益相关者的作用就得到了增强。因此,行业不同或者生命周期阶段不同的企业,起主要作用的利益相关者存在很大的差异。所以,在运用绩效棱柱模型法进行绩效审计时考虑被审计对象所处的行业和发展阶段能够更加真实贴切的审计企业绩效水平。#p#分页标题#e#

………….

结论

随着现代企业经营的多样性,绩效审计的目标也变得更为宽泛,审计项目的经济性、效果性和效率性,这是最为基本的目标,还有内部控制审核,预测性信息审计,法律法规、合规性的遵循审计等。我国企业业务板块涵盖多个经济领域,审计的领域也在不断拓展,我国企业应该考虑企业各利益相关者的利益和相互作用对企业产生的影响作为绩效审计的对象,而非仅仅考虑企业自身绩效的审计。根据企业普遍存在的重要利益相关者,通过设计企业通用的绩效审计指标体系,以期在实践层面对企业绩效审计提供一定的指导。当前,绩效审计已成为国内外审计研究的热点之一,国外绩效审计的发展已初具一定的规模,而我国绩效审计的发展却相对比较迟缓,究其主要原因就是没有一套完善的绩效审计指标体系。绩效审计的评价标准是企业能否顺利开展绩效审计的关键,没有绩效审计评价标准,就难以对其绩效审计结果进行评价,就得不出绩效审计的结论,也就无法对企业经营活动的绩效做出评判,从而影响企业经营者改善企业管理活动,不能有效提高经营业绩。鉴于此,本文以绩效棱柱法为突破口,试图借助该方法来探索出一套全新的企业绩效审计的评价标准体系。

…………

参考文献(略)