第一章绪论

第一节研究背景和选题意义

我们迫切的需要发展生态建设资金绩效审计,充分发挥其“免疫系统”功能,从而保障资金的有效使用,真正的能为环境的改善服务,这也意味着为提升财政资金使用效益,绩效审计结果将成为一个重要的评判标尺,最终将我国建设成环境友好型、资源节约型社会。国务院早年就批准了《审计署主要职责内设机构和人员编制规定》提出要加强对关系国计民生的资源能源、环境保护资金使用效益的审计职责。近来,刘家义审计长在2012年全国审计工作会议上也提出,加大对资源节约和环境保护情况的审计力度,促进生态文明的建设,以及要加大绩效审计力度,促进效益、速度和质量的统一,推动经济发展方式转变。可见在我国全面实施生态建设资金绩效审计己经蓄势待发。“十二五”期间,环境保护作为生态建设的主战场和±阵地,研究如何深化资金管理,提高资金使用效益,进一步优化资源配置,更好地履行资金管理所固有的资金保障、政策引导、监管手段等职能,让财政资源为生态文明建设发挥出最大的效益,实现环保资金管理从规模型向效益型的转变已成大势所趋,具有十分重要的意义。

…………

二、选题意义

生态建设资金是环境保护资金的一种专项资金,是由国家下拨财政资金,以求恢复生态环境平衡,达到人与大自然的和谐发展和可持续发展,也是实现经济发展方式转型的基础。生态建设资金审计属于环境审计里的环保资金的审计,而生态建设项目又是属于公共投资项目,所以生态建设资金绩效审计既是环境审计,同时又属于绩效审计在公共环境项目领域的发展,在该交叉领域,理论界的研究还不多,无法满足实践发展的需要。所以我们要致力于从事理论研究上,为实践操作打好理论基础,同时在实践操作中及时沟通和总结经验,为理论研究做好资料来源。《审计署“十二五”审计工作发展规划》对未来五年的环境审计做出了整体部署和全新要求。进一步完善环境审计理论体系,对充分发挥审计保障国家经济社会健康运行的“免疫系统”功能,促进我国环境保护、和谐社会建立和经济可持续发展具有十分重要的意义。近年来,虽然理论界也积极对环境保护和管理问题的绩效进行研究,但以生态建设资金这个切入点,并对评价指标体系的研究比较的研究少之又少。大部分理论一般重视对环境治理和保护的资金真实性和合法性进行审计,而对资金的使用效率和效果的绩效审计相对甚少,特别是对评价指标的关注不够。本文通过对生态建设资金绩效的分析和研究,建立对生态建设资金绩效审计的评价指标体系,有助于丰富和完善对审计领域的研究。

………..

第二章相关文献综述

第一节国外相关研究现状

在国外20世纪60年代就开始执行了绩效审计,瑞典、美国、加拿大、澳大利亚等国家先后确立了各国的绩效审计模式。自从绩效审计产生,西方各国对其进行了深入广泛的实践与研究,并取得了较多的成果。1977年,最高审计机关国际组织(INTOSAI)首次将绩效目标写入《利马宣言——审计规划指导原则》,声明“最高审计组织的审计目标——财务管理的合法性、合规性、效率、效果和经济性——基本上是同等重要的”。1986年,美国审计总署首次把经济性、效率性和效果性并重的审计作为政府审计工作的重心,并在1994年修订的《美国政府审计准则》中指出“审计”既包括财务屯计又包括绩效审计。2003年修订的《美国政府审计准则》进一步指出“绩效审计本质是审计人员按照一个预期的焦点,基于客观的评价标准对实践活动和交叉问题中的合成信息进行评价的过程”。目前美国执行绩效审计占其审计资源已经高达85%,英国、澳大利亚、芬兰等国已有60%至80%。绩效审计评价是政府绩效审计研究的重要内容。Bowerman(l995)认为绩效审计是一个多维建构体,会受到观察和测量的角度、技术方法的影响。Guthrie等(1999)发现绩效审计技术的层次主要分为:个人、组织、制度、社会政治和经济等。Johnsen和Meklin(2001)指出政府绩效审计的首个层次是代表着政府的利益,更高层次是为了维护公众利益。Pollitt(2003)认为目前绩效审计主要采用文件分析法和访谈法,而很少采用经济分析法和统计分析法。Cavalluzzo和Ittner( 2004)认为绩效评价系统米用和发展的主要因素是组织因素与技术因素。

……………

第二节国内相关研究现状

我国绩效审计理论研究始于二十世纪八十年代,并且在研究内容和运用范围上远不及西方国家。2008年制定的《审计署2008至2012年审计工作发展规划》中提到“全面推进绩效审计,促进转变经济发展方式,提高财政资金和公共资源配置使用、利用的经济性、效率性和效果性。2009年建立起中央部门预算执行绩效审计评价体系,2010年建立起财政绩效审计评价体系,2012年基本建立起符合我国发展实际的绩效审计方法体系”。绩效审计改革呈现出一种阶段式的规划布局。审计署刘家义审计长在2010年召开的“世界审计组织第六届效益审计研讨会”上明确表示,要实现到2012年所有审计项目都幵展绩效审计的目标。绩效评价指标体系必不可少,需要建立一个既适用又能得到广泛认同的衡量指标体系,促进绩效审计的发展。在我国,对绩效审计的研究大概可以分为以下几个方向:其一,国外绩效审计经验介绍研究。戚振东和吴清华(2008)系统的回顾了政府绩效审计思想形成过程、理论的演进与实践的发展,意为我国政府绩效审计的未来的变革与发展提供基础。中国审计学会赴英国培训团(2011)的通过对英国审计体质、英国绩效审计的主要做法和突出特点以及英国绩效审计在促进政府管理中的作用及途径的学习,得出了英国绩效审计对我国的启示。卓越和卢梅花(2013)以西方主要国家审计署网站最新资料为研究样本,利用分析方法对西方国家绩效审计的创新机制进行理论识别与系统分析。

……………

第三章相关概念的界定和理论基础 .........14

第一节生态建设的基础理论 .........14

第二节生态建设资金绩效审计的宏观经济理论......... 17

第三节生态建设资金的审计理论......... 20

第四章我国生态建设资金绩效审计的现状描述......... 23

第一节我国生态建设资金基本情况......... 23

第二节我国生态建设资金绩效审计开展的情况......... 25

第三节我国生态建设资金绩效审计查出......... 27

第五章生态建设资金绩效审计评价体系构建......... 29

第一节体系构建的设计原则 .........29

第二节评价体系的构成要素及运作 .........30

第三节生态建设资金绩效审计评价指标的选取......... 33

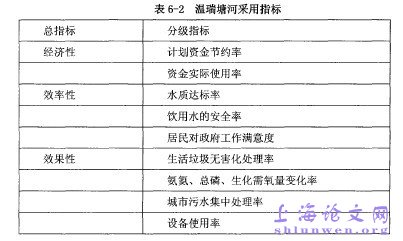

第六章案例分析一温州温瑞塘河整治资金绩效审计

第一节案例介绍

温瑞塘河隶属于温州市,流经鹿城、瓶海、龙湾和瑞安,是温州市非常重要的河道水系。温瑞塘河整个流域面积有740平方千米,水面面积达到22平方千米。温瑞塘河是温瑞平原48. 2万亩农田主要灌溉和排漠河道,也是沿河100万居民生活用水和城乡工矿企业的主要水源,更是温州至瑞安内河航运的重要水道,航运能力为20—30吨左右,河道有机动客货小轮船及驳船70艘。温瑞塘河被温州人民亲切的称为“母亲河”。这源于其纵横交错的水系河道,对全市的防洪工作、排渋工作、供水能力、航运能力、灌概能力、景观观赏和生态环境保护有着密切的联系,尤其是其对温州的经济发展和稳定有着重大的影响和作用。自二十世纪八十年代以来,伴随着温州经济的快速发展,温瑞塘河水系产生了诸多水环境问题,尤其是河道污染、黑臭、游积等现象非常严重,引起了社会广泛的关注,群众要求治理温瑞塘河的呼声十分高涨。为了改善温州市民人居环境、生态环境和保障温州城市永资源安全以及温州经济社会可持续发展,2000年以来,温州组织开展了有史以来规模最大、范围最广、投资最多的河道整治工程,实现温州人民还我"江南水乡”的美好愿望。

……….

结论

在以往的理论研究及实践审计过程中,我们可以看出常规的资金审计只是核对资金的账实是否相符,是否是真实发生的,路径是否是可靠的,以及它的完整性,一般来说都是事后审计。而生态建设资金绩效审计的审计重点不只是关注资金的合法性、合规性,更在于资金的使用的经济性、效率性、效果性,特别是检查资金的效益性。后者一般来说更倾向于事前审计、事中审计以及事后审计。尝"试开展事前以及事中审计,充分发挥绩效审计的控制作用和免疫系统功能。比如事前对项目的科学性、合理性进行审计等;事中对环境管理活动绩效进行审计。为了恢复生态系统,实现可持续发展,审计机关以及各部门应强化监督和控制森林、湿地、草原、自然保护区、重点物种保护等生态环境保护建设。第一,关注国家在生态建设方面的法律法规,促进各政府机关遵守和落实,实施生态建设审计以提供审计建议,揭示生态建设领域是否存在政策法规落实不到位以及是否缺失不完善等问题,获取审计证据证明生态建设是否存在的风险。第二,重点关注生态建设资金的划拨,使用以及管理方面的情况,查处资金在使用过程中是否存在不规范的管理行为,比如说:挤占挪用、虚报冒领、个人侵占等违规违法问题,做到客观不偏不倚的评价生态建设资金使用的效益性。#p#分页标题#e#

…………

参考文献(略)