非现场审计论文哪里有?本文通过 S 银行实例,依据项目管理的理论详细分析、设定了 S 银行审计系统项目的目标,包括质量目标、时间目标、成本目标,制定了 S 银行项目管理方案,为 S 银行今后设定审计系统项目的各项目标、顺利开展项目提供了参考依据,具有非常重要的实践意义。

第 1 章 绪论

1.2 文献综述

1.2.1 非现场审计有关研究

国外在非现场审计的定义、模型构建及其他相关理论方面取得了较好的研究成果,对非现场审计在大型企业中的运用也进行了经验总结与分析,非常注重将非现场审计的理论转化为实践。

Jon Woodroof 和 DeW ayne Searcy(2001)认为非现场审计是技术整合到审计领域的自然演进,提出和设计了应用于债务契约领域的审计模型,不间断地监控客户的相关变量是否符合标准。

Uday S.Murthy 和 S.Michael Groomer(2004)研究了依托 Web 服务技术,设计出新的审计模型,称其为非现场审计网络服务(CAWS),该模型能够更加精细具体地为审计业务流程提供信息。

Michael A1les 和 Gerard Brennan 等(2006)以西门子为试点实施连续审计,对业务流程进行连续监测,通过在西门子的企业信息系统上构建了一个完全独立的CMBPC (业务流程控制连续监控)系统,发现审计系统存在判断上的严重低估现象,认为审计过程中需区分形式化和非形式化的审计程序。

Michael A1les 和 Kogan A1exander 等(2008)研究了 Vasarhelyi 和 Halper 两家公司近 20 年非现场审计的应用情况,认为非现场审计的理论己经越来越快地转化为实践了。据普华永道 2006 年调查结果显示,一半以上有影响力的企业已经实施非现场审计,而其余企业也在计划实施非现场审计。作者调查了 20 年间这两家大公司非现场审计的理论与实践,并研究了两家公司最近的试点项目,以检验非现场审计的应用效果。

David Y.Chan和Miklos A.Vasarhelyi(2011)研究了非现场审计的创新与实践,认为非现场审计是传统审计模式的发展方向。

Jung-Wha Lee 和 Minjung Kang 等(2014)对非现场审计是否能够提升财务报告质量做了研究,探究其对审计工作的影响,并得出与盈余管理的关系。

非现场审计论文范文

..........................

第3章 S银行审计现状与非现场审计系统项目管理的必要性

3.1 S 银行审计现状

3.1.1 S 银行基本情况简介

S 银行是江西省 S 市的一家城商行,2007 年经中国银监会批准成立。S 银行总行设在 S 市区,S 银行在 S 市的市区与县域设立了多家支行,并在赣州、九江等地设立了分行。

截至目前,S 银行共有员工 2200 多人,服务网点 150 个,全行资产总额达到 1100 亿元;各项存款余额约 1100 亿元;各项贷款余额约 800 亿元;最近一年净利润为 7.5 亿元;主体信用等级维持在”AA+“,主要监管指标均达到监管要求,整体运行情况良好。

3.1.2 S 银行目前审计方式存在的问题

S 银行审计部内审人员约为 20 人。审计对象包括总行 17 个部室与下设 25家分支机构,对各分支机构的审计频率为每两年进行一次。审计内容包括公司治理、业务合规操作、反洗钱管理、消费者权益保护工作、员工管理、信息科技管理等。目前 S 银行内审方式为现场审计,内审人员现场对被审计机构的相关资料进行检查,如规章制度、会计凭证、信贷档案、账户资料、重要物品等。目前 S银行内审方式比较单一,未开展非现场审计,尚存在一些不足之处。

(1)审计时效性比较差

现场审计为事后审计,虽能发现问题,有利于下一步加强控制,但难以在业务操作后就及时进行检查,马上发现问题。经常是被审计机构一笔业务已经发生了大半年甚至更长时间,才被抽取进行检查。因 S 银行分支机构较多,内审人员有限,审计部对各分支机构的审计频率为每两年进行一次,时效性比较差。

(2)审计覆盖面不全面

随着 S 银行业务量不断增加、产品不断变化,对内审资源的配置要求也越来越高。S 银行内审资源是有限的,内审工作无法及时覆盖所有业务与所有产品,只能抽取部分业务与产品进行检查,而抽查可能会漏掉有问题的业务与产品。现场审计不能全面监督各网点经营管理的全过程,不能动态地反映各网点的风险状况和风险趋势。

.............................

第 5 章 S 银行非现场审计系统项目管理方案制定

5.1 项目整合管理

项目整合管理包括制定项目章程、项目计划、实施整体变更控制、进行项目总结等。

5.1.1 项目立项与项目章程制定

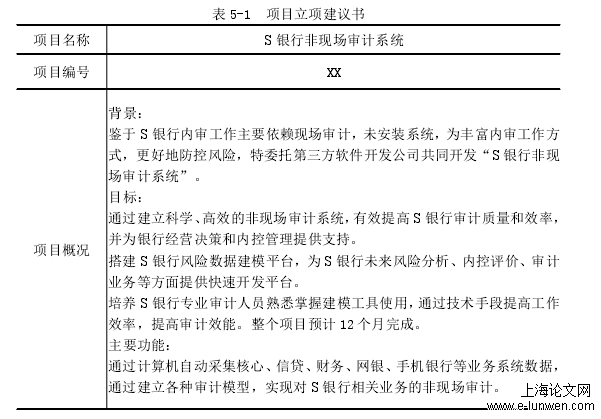

项目立项是通过《项目立项建议书》来明确项目的可行性、范围、目标、预算及大致的工作计划,在获得各级审批后就可以正式启动项目。

由于审计系统是无形的,在做系统项目的立项建议书要着重分析其意义、必要性。S 银行审计系统的使用部门为审计部,由审计部负责人负责项目立项。《项目立项建议书》经由审计部发起、审计部的分管领导审核之后,由项目委员会进行最后审批。S 银行项目立项信息具体如表 5-1 所示。

表 5-1 项目立项建议书

项目立项后,项目经理应牵头编制项目章程,通过项目章程指导、约束与管理整个项目的运作。

.............................

5.2 项目资源管理

项目资源管理的范围包括人力、资金等资源。在 S 银行系统项目中,主要用到的资源是人,因此要重点做好人力资源管理。

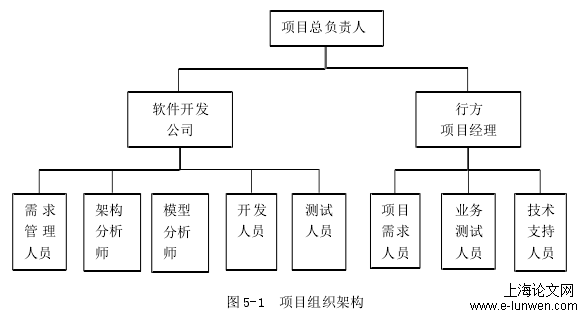

5.2.1 项目组织架构

S 银行的项目组织架构有 3 个层级,第一层级为项目总负责人,由行方领导担任,第二层级为软件开发公司项目经理、行方项目经理。软件开发公司项目经理下设五个岗位,行方项目经理下设三个岗位。具体项目组织架构如图 5-1 所示。

图 5-1 项目组织架构

...............................

第 6 章 结论与展望

6.1 研究结论

本文遵循”提出问题—实例分析—得出结论“的基本思路。首先阐述了 S银行目前内审方式存在的问题,说明了 S 银行增加非现场审计方式、建设审计系统的必要性,提出了通过项目管理的方式来建设系统。然后依据项目管理的理论知识,详细分析与设定了 S 银行项目目标,制定了 S 银行项目管理方案。

本文为商业银行提高非现场审计系统项目管理水平提供了依据,也为现阶段国内商业银行系统项目目标的设定提供了一定的经验借鉴。本文主要研究结论有:

一是设定合理的项目目标是项目管理的重点,是项目成功的关键。商业银行建立审计系统的目标是根据商业银行经营的关键风险构建合理的监测模型,有针对性地识别与防范商业银行的风险。商业银行只有设定合理的项目目标,构建科学合理的模型,才能发挥出作用。

二是项目管理理论可以有效运用于商业银行的系统建设中,有利项目目标的完成。运用项目管理相关理论,有利于在项目过程中把控项目范围、防控相关风险、整合项目资源等,使项目达到预期效果。

参考文献(略)