审计博士论文哪里有? 本文针对政府购买审计服务的国内外发展历程与现状、理论基础与法律依据、购买审计服务的动因、政府购买审计服务的采购环节、实施审计服务过程中的职责划分与责任承担、风险防控与质量控制等基本问题进行系统深入研究,这些研究将有助于丰富政府购买审计服务的研究内容体系,推进该问题研究的系统性与深入性,在某些方面还具有一定的创新性,能为更好地开展政府购买审计服务实践提供更加完善的理论支撑;同时,本文研究还具有直接的现实意义。

第一章 文献综述

三、国外政府审计业务外包经验的研究

对国外政府审计业务外包经验研究最系统、最有代表性的是贾云洁关于澳大利亚政府审计外包的研究。贾云洁(2014)研究指出,20 世纪 80 年代,澳大利亚政府推行微观经济改革,公共会计联合委员会对澳大利亚审计署(ANAO)发起检查质询,促成了 ANAO 审计外包的应用与推广。现今,外包已成为澳大利亚政府审计的通行做法。在外包优劣得失的争辩中,业界逐渐达成了共识:业务可以外包但责任不能外包;必须实施有效的合同管理,确保获得外包收益。2014 年我国颁布的新《预算法》和国务院发布的《关于加强审计工作的意见》,提出了决算审计等新任务,提高了政府审计的要求,政府审计业务外包的现实需求已形成。

国外有关政府购买审计服务的研究很多聚焦于审计收费的领域。Ward 等(1994)通过政府审计费用模型来研究有关因素对政府审计费用的影响,这些因素包括和审计师专业水平、审计调整、审计质量和与公共服务资金水平相关的机构费用确定等方面,指出受委托的会计师事务所的声誉影响审计费用,同时发现审计费用与审计调整有正相关的关系。20而 Raman 和 Wilson(1994)则发现,在成熟的证券市场中相比事务所的声誉和审计质量,政府定价更可能决定政府购买审计服务的价格。21此外,Johnson 等(2002)研究季节变化对地方政府审计收费与审计迟延的影响,指出在美国会计核算年度中,9 月份或 12 月份进行的政府审计项目费用会比在 6 月份施行的审计项目费用高,9 月份的审计项目经历最短的审计迟延,在 6 月份和 12 月份的审计项目经历相同且最长的审计迟延。

审计博士论文范文

...................................

第三章 审计全覆盖背景下政府购买审计服务动因的实证研究

第一节 理论分析与研究假设

按照公共受托经济责任理论,政府公职人员受人民的委托管理国家财产、履行公共职责,审计机关和政府内部审计机构对政府公职人员履行公共受托经济责任情况进行审计,这种”审计“的权力与职责同样来自于人民的委托。按照法理分析,审计机关和政府内部审计机构若要将”审计业务“转委托给社会审计机构,必须经过委托人”人民“的同意。在我国,法律是统治阶级——人民意志的体现,必须有法律的”明确授权“,政府才能去购买审计服务。

与此同时,在中国特色社会主义法治理论与实践体系下,党的领导是全面推进依法治国、加快建设社会主义法治国家最根本的保证36。党对法治的领导往往通过先制定政策、再依据政策制定法律的形式实现。党的政策影响法律的制定与实施,是立法的重要依据和政治导向。由于党长期坚持”全心全意为人民服务“的宗旨,践行”以人民为中心“的发展思想,始终将”为中国人民谋幸福、为中华民族谋复兴“作为自己的初心和使命37,党的意志与人民的意志在根本上是一致的。政策是党的意志的重要体现和载体,党的政策对政府购买审计服务进行认可,与人民的”授权“是等效的。

2013 年 10 月 8 日,李克强总理首次提出要实现”审计全覆盖“,拉开了”审计全覆盖“新时代的帷幕。2014 年 10 月 9 日,国务院发布《国务院关于加强审计工作的意见》正式提出”审计全覆盖“,指出”根据审计项目实施需要,探索向社会购买审计服务“。2014 年 10 月 20 日至 23 日召开的十八届四中全会,审议通过了《中共中央关于全面推进依法治国若干重大问题的决定》,其中指出要完善审计制度,对公共资金、国有资产、国有资源和领导干部履行经济责任情况实行审计全覆盖。2015 年 12 月 8 日中共中央、国务院出台的《关于完善审计制度若干重大问题的框架意见》与 3 个配套文件提出实行审计全覆盖的具体意见。

.........................

第五章 审计全覆盖背景下政府购买审计服务实施环节的实证研究

第一节 问卷调查的基本情况

为了能够了解国家审计机关审计人员、政府内部审计人员、社会审计机构审计人员以及以审计研究人员为主的其他人员对于审计全覆盖背景下政府购买审计服务的认知情况,探寻实施审计业务环节的实际状况,探究其中存在的问题和解决方案,本文专门设计了问卷进行调查研究。需要说明的是,研究实施审计业务环节,不能机械地将该环节与其之前或之后的环节人为”割裂“开、”孤立“地进行研究,而应坚持”联系“的、”整体“的研究理念和立场,将实施审计业务之前的与之相关的购买意愿及相关认知、采购环节、选定社会审计机构与实施审计业务之后的绩效评价、责任承担等结合起来考察,这样才能使研究过程、研究结论更加完整和严谨。因此,在设计问卷时,将调查的事项适当向实施审计业务的前后环节进行了延伸。

问卷共设置七个题目,每个题目的设置目的与主要内容如下:

第一题旨在了解被调查者的职业类型,设有”国家审计机关审计人员、行政事业单位内部审计人员、会计师事务所审计人员、其他“四个选项。

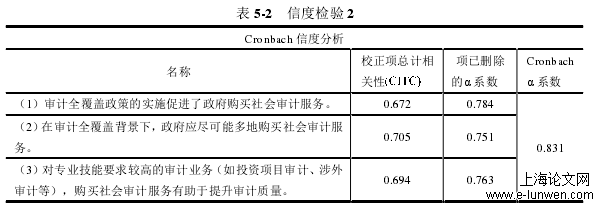

第二题为量表题,旨在了解被调查者对于审计全覆盖背景下政府购买审计服务基本问题的认知情况,考察被调查者对以下三个观点的认可程度:第一个观点为”审计全覆盖政策的实施促进了政府购买社会审计服务“;第二个观点为”在审计全覆盖背景下,政府应尽可能多地购买社会审计服务“;第三个观点为”对专业技能要求较高的审计业务(如投资项目审计、涉外审计等),购买社会审计服务有助于提升审计质量“。”认可程度“按照程度高低分为”非常认可“、”很大程度上认可“、”基本认可“、”很大程度上不认可“和”非常不认可“五个层级。

第三题为量表题,旨在了解政府在购买审计服务、选择社会审计机构时更看重社会审计机构的哪些条件。社会审计机构相关”条件“共列举了六项,分别是”专业资质或专业胜任能力“、”规模“、”声誉“、”有无违法记录“、”地理位置“和”审计服务价格“,”看重程度“从高到低依次为”很看重“、”看重“、”一般“、”不看重“、”很不看重“。

............................

第二节 问卷调查的信度效度检验

一、信度检验

信度是指问卷调查所得结果的一致性或稳定性,信度越大,表明调查问卷的测量误差越小。社会科学领域中有关类似李克特量表信度估计,采用最多的为克隆巴赫α(Cronbachα)系数,又称内部一致性 α 系数。α 系数越高,其信度越高,测量误差值越小,代表量表的内部一致性越好。

由表 5-2 可知,第 2 题”审计全覆盖背景下政府购买审计服务的认可程度“Cronbachα 系数值为 0.831,表示此份量表内部一致性甚佳,整份量表信度很高。针对”项已删除的 α 系数“,任意题项被删除后,信度系数并不会有明显的上升,因此说明第 2 题任何一个题项不应该被删除。

表 5-2 信度检验 2

..................................

第六章 研究结论、政策建议与研究展望

第三节 研究创新、局限与展望

一、本文创新

本文可能的创新点有以下两个大方面:

(一)研究内容上的创新 一是本文认真梳理政府购买审计服务的国内外发展历程与现状,重点对其政策法律依据的现状进行系统分析,提出当前我国政府购买审计服务的政策依据需要尽快转化为法律依据;关于政府购买审计服务依据的规范性文件效力等级偏低,需要在更高效力等级的规范性文件《审计法》中进行授权;建议审计署出台相关具体规定。

二是更系统全面的阐释政府购买审计服务的理论基础,尝试重构了以”免疫系统论“为核心、以公共受托经济责任理论等其他相关理论为辅助的理论基础体系。

此外,在政府购买审计服务动因、采购环节、实施审计业务环节等研究方面有所创新。系统分析了政府购买审计服务的驱动因素,不同采购方式的采购效率与效果,实施审计业务环节的各方权利义务、风险防范与质量控制、职责划分与责任承担等问题。

(二)研究方法上的创新

关于政府购买审计服务的研究,现有文献大多数都是用规范研究的方式进行的,实证研究论文极为少见。本文通过手工收集的近 3000 个样本,对相关问题进行实证研究,具有一定的创新性。

参考文献(略)