审计职称论文哪里有?本文基于审计风险相关理论,结合互联网电子商务企业特点及审计风险现状,对电商企业审计风险成因进行分析,将三只松鼠作为研究对象案例,利用审计风险模型对各层次关键风险点进行评估,并提出相应的建议。

1 绪论

1.3 文献综述

1.3.1 互联网电子商务相关研究

1.3.1.1 电子商务的特点

对于电子商务的特点,早在 1996 年,Kalakota,Whinston(1996)就已经提出电子商务依靠互联网进行信息传递,以电子网站的方式销售商品,信息传输方式和支付系统电子化等[1]。此时因特网刚迈入快速发展期,学者对电子商务的特点了解不够深入,丁乃鹏,黄丽华(2002)提出电子商务具有买卖双方匿名,买卖流程脱离实体,线上支付货款,交易对象突破地域局限等特点[2]。廖选,兰杨,岑远(2014)在前面观点的基础上提出电子商务的本质特点是企业与外界进行资源互换和信息共享的方式之一[3]。刘志超,陈勇,姚志立(2014)在大数据环境下进行分析,提出电子商务具有运营数据化、行业应用垂直整合化、数据资产化的三大特点[4]。通过搜集分析资料,本文认为电子商务除了具有以上特点外,还有突破时间地域的方便高效性,渗透进日常生活的普遍性特点。1.3.1.2 电子商务带来的影响

(1)电子商务带来的挑战

对于市场领域来说,电子商务的出现首先颠覆了人们对传统商业的认知,以其便捷、隐秘和高效的优点对传统行业带来较大冲击,传统企业面临转型[5],林荷,郑秋锦,陈佑成(2015)提出传统企业在转型中面临了商业模式同质化严重,线上信息平台支撑力弱等问题[6]。同时电子商务也有一定的局限性,于鑫,杨美丽(2018)认为电子商务企业的会计数据信息被电子符号、磁介质所取代,信息的真实性难以保证[7]。

随着互联网的不断发展,孙华(2020)认为传统的商业营销模式越来越无法适应当前市场,电子商务平台能否准确分析市场,把握消费者喜好,找准自身定位,突出企业特色才是在众多电商平台中拔得头筹的关键[8]。

审计和财会领域也受到了挑战,Jagdish,Mary(2010)认为信息技术和电子商务的发展必将使电子商务审计人员的审计方法和审计程序进行相应的改变[9]。Amr Kotb,Clare Roberts(2012)在强调了电子商务对审计带来挑战的同时指出审计人员应主动应对,根据电子商务的特点调整审计程序以适应电子商务企业审计[10]。张虹,张莉,李洁(2017)研究了电子商务对传统会计的影响,得出电子商务的出现对会计领域产生强烈冲击的结论[11]。

审计职称论文范文

..............................

3 互联网电子商务企业的特点及审计内容

3.1 互联网电子商务企业的经营模式

3.1.1 Business-to-Business

Business-to-Business 即 B2B,该种经营模式是指两家或多家企业利用互联网为介质,进行产品、服务及信息交换的经营模式。B2B 电子商务企业重点在于其营销关系建立在企业之间,而电子商务成为连接了 B2B 市场的重要纽带,企业通过设立电子商务网站以互联网为载体实现企业内部与客户企业的连接,这种方式借助了互联网高速传播的特点,相较于传统经营模式来说具有方便快捷的优势,互联网电子商务企业由此得到了快速发展。B2B 经营模式凭借其极强的操作性成为当前互联网电子商务企业占比最大的经营模式,典型代表有阿里巴巴、中农网、欧冶云商、国网商城、慧聪网等

3.1.2 Business-to-Consumer

Business-to-Consumer 即 B2C,B2C 经营模式指的是企业以互联网为载体,向个人输送商品、服务及数据传递的经营模式。互联网电子商务企业利用互联网通过线上多种渠道将企业的产品、服务和信息数据传送给消费者,除了销售行为外,企业的营销推广也在互联网上完成。消费者利用企业构建的电子商务平台可以随时随地参与经济活动。选择这种经营模式的企业有亚马逊、天猫、京东、麦包包等,本文选取的案例企业三只松鼠也属于该种类型。

3.1.3 Customer-to-Customer

Consumer-to-Consumer 即 C2C,C2C 经营模式指的是消费者与消费者之间通过互联网交易,是个人与个人之间产品、服务及信息交换的模式。选择这种经营模式的企业通常起到提供交易平台的作用,消费者在符合平台交易规则的前提下可进行自由交易,消费者可以通过交易平台将自己的物品出售给另一个消费者,最典型的代表是淘宝,除此之外还有马蜂窝、洋码头、拍拍等。

.............................

5 三只松鼠财报审计风险评估

5.1 三只松鼠公司介绍

三只松鼠是我国互联网零售类行业新兴电子商务企业,其总部坐落在有着”江东名邑“之称的安徽省芜湖市,并在全国各地均设有仓储点。三只松鼠于 2012 年成立并于2019 年在深交所创业板上市,股票代码是 300783,董事长是章燎原。三只松鼠主要经营范围是坚果、果干和肉制品等,是一家零售类休闲食品企业,也是中国销售规模最大的食品电子商务企业。

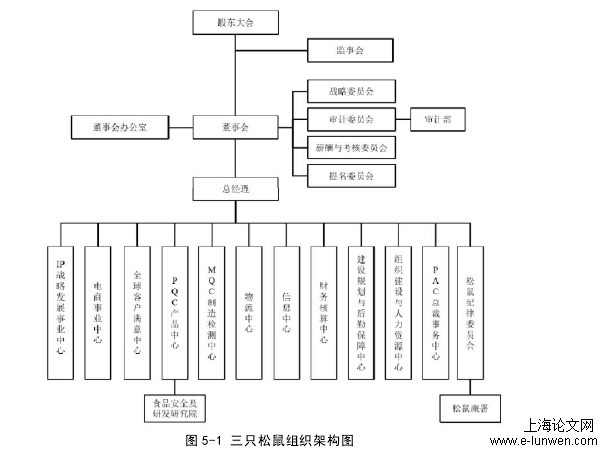

三只松鼠企业组织架构如图 5-1 所示:

图 5-1 三只松鼠组织架构图

在过去三只松鼠公司的发展中心主要集中在线上平台,通过高质新鲜、品种繁多的产品吸引了越来越多的消费者,还创建了虚拟松鼠角色并将客户称为主人来增加交易趣味性,三只松鼠也由此开拓了新型食品零售模式并获得双十一销售七连冠称号,成为零食线上销售的领头军。但是随着社会经济和市场需求的发展,三只松鼠积极探索线上线下双渠道销售模式,以线上渠道为主,在保证线上销售量稳定的同时建立并发展线下投食店和松鼠联盟小店等多种形式的实体店铺。

企业财务数据方面,2019 年三只松鼠企业全年净利润为 2.39 亿元,全年营业收入为 101.73 亿元,通过第三方电商平台销售所得营业收入为 98.69 亿元。企业主营产品为坚果类,坚果类营业收入为 54.43 亿元,毛利率为 26.04%。三只松鼠主要通过在各地采购原材料进行加工包装作为产品再进行销售,因此企业存货较多,2019 年末存货金额为24.80 亿元,占总资产的 51.21%。

.................................

5.2 三只松鼠重大错报风险评估

5.2.1 财务报表层次重大错报风险评估

5.2.1.1 整体经营风险评估

(1)营业收入受季节影响较大

休闲食品行业具有明显的周期性,受季节影响尤为严重,三只松鼠企业营业收入主要集中在第一季度和第四季度,原因在于消费者在农历新年前后将坚果类食品作为年货储备热情高涨,而农历新年通常处于第一季度,除此之外,各大网络购物平台所青睐的双十一、双十二处于第四季度,因此这两个季度企业毛利较高,净利润占全年净利润比重很大,而第二、三季度中,虽然企业努力通过其他营销活动提高销量,例如三只松鼠店庆和 618 等集中在这两个季度,但是消费者购买热情仍然不够高涨。对于食品零售类企业来说,在各季度间销量差距较大的情况下,企业必然会做出在销量较高的一、四季度增加存货的决策,然而市场存在波动性,企业无法做到精准预测,销量一旦与预期不符则为企业带来各方面的风险,包括资金链断裂的风险,原材料囤积风险,库存商品滞销风险等,轻则影响企业正常运行,重则使企业面临破产危机,财务报表层次审计风险增加。

(2)市场竞争激烈

三只松鼠企业的经营范围虽然逐渐扩大,除了包含坚果、肉脯、膨化、果干、茶品等休闲食品外,还在积极开拓以松鼠为主要动漫元素的玩偶、书籍和衣物等周边商品,并积极进行跨界合作。但是三只松鼠企业仍然以食品系列吸引大部分消费者,然而企业的主要产品食品系列均为常见品类,采购方式和加工流程较为简单,可替代性较高,客户对这些普通零食的忠诚度较低。

........................

7 结论与展望

7.1 研究结论

电子商务的出现颠覆了传统企业的运行方式,互联网电子商务企业顺应发展,然而起到指导作用的互联网电子商务企业审计法律规范迟迟不能跟进出台,当前相关研究文献也相对缺乏。本文梳理了有关互联网电子商务企业财报审计风险的文献,结合审计风险相关理论,分析审计风险成因,以三只松鼠企业为例分析互联网电子商务企业存在的审计风险,最后提出审计风险防控建议,结论如下:

(1)互联网电子商务企业在营销渠道、交易过程、数据传输、支付方式和商品流通渠道方面都区别于传统企业,正是这些特点使得互联网电子商务企业审计风险具有特殊性,重大错报风险和检查风险在一定程度上增加。

(2)三只松鼠企业财报审计风险主要分两大方面,在重大错报风险方面的表现有企业整体经营风险较大,企业信息系统存在安全风险,食品质量控制存在风险,信息披露存在风险,企业收入、原材料和成本的认定存在风险。在检查风险方面的表现有审计技术方法滞后,电子商务专程审计人才缺乏,审计程序的设计和实施有待完善。

(3)互联网电子商务企业财报审计风险成因分两方面,重大错报风险成因有网络环境安全性存在隐患,企业业务自动化程度高,企业员工结构有待合理化,企业内部控制制度存在问题。检查风险成因有针对性审计法律法规尚不完善,缺乏电子商务专长审计人才,缺少针对性审计软件。

(4)针对审计风险成因,可以通过加强对互联网安全性监督,提高信息系统安全性,加强企业内部控制建设,完善企业员工结构的方法应对重大错报风险,通过完善互联网电子商务企业审计法规,审计人员更新审计技术和方法,加强电子商务专长审计人才的培养,完善审计程序的设计和实施等措施应对检查风险。

参考文献(略)