审计研究生论文哪里有?本文采用案例研究法,以众华所最近三年的三起审计失败案例来进行多案例研究,分析其中存在的共性原因,提出具体可行的防治建议。希望能够帮助众华所提升审计质量,在丰富相关理论的同时,也能够为其他会计师事务所提供一些积极的启示。

1 绪论

1.3.2 审计失败造成的影响

秦荣生(2002)认为,当相关利益人因审计失败而利益受损时,事务所需连带赔偿[9]。Fond(2014) 认为审计失败会造成会计师事务所声誉受损,降低了客户市场的价值,降低了会计师留住客户的能力[10]。李寿喜(2017)认为审计失败行为会使投资者利益受损,不利于资本市场长远发展[11]。朱瑜皓(2018)认为,会计师事务所被处罚之后,其客户数量、审计收费和收入会降低[12]。储洪生(2019)认为审计失败会使事务所的经济和信誉受损,不利于长远发展[13]。乔鹏程(2020)通过研究瑞华事务所屡次被证监会处罚,认为瑞华受罚事件使得瑞华和注册会计师行业更加重视了职业谨慎性对于防治审计失败的作用[14]。

1.3.3 审计失败的原因

国内外学者对于审计失败的原因,主要从注册会计师角度、被审计单位角度、会计师事务所角度和社会监管角度四方面。

1.3.3.1 注册会计师方面

盛燕(2009)认为注册会计师专业胜任能力和职业道德的缺失容易导致在审计过程中丧失独立性,从而发生审计失败的情况[15]。金荣(2014)统计了 2005-2012 年间 23 例审计失败的案例发现,大多数案例中均存在函证程序不到位的情况。除此之外,注册会计师对于异常情况没有保持应有的关注也是容易导致审计失败的重要因素[16]。李莫愁(2017)则强调了审计准则的重要性,强调审计准则的履行情况是判断注册会计师是否审计失败的标准[17]。 施先旺(2018)对 2013-2015 年度上市公司进行了实证研究,结论表明注册会计师发表标准审计意见的可能性与负责的上市公司数量呈正比,从而增加审计失败的可能性[18]。翁克坚(2019)对非公允关联交易进行研究发现,注册会计师受到被审计单位的经济利益的诱惑丧失独立性违反审计准则是审计失败的重要原因[19]。黄世忠(2019)将对审计失败的研究观点放在了注册会计师的道德上,他认为,伦理观念错位,过于利己和功利从而忽略了职业道德,使得部分注册会计师社会责任意识欠缺,把经济利益凌驾于社会公众利益之上,是审计失败的重要原因[20]。

审计研究生论文范文

.........................

3 众华所审计失败案例概况

3.1 众华所简介

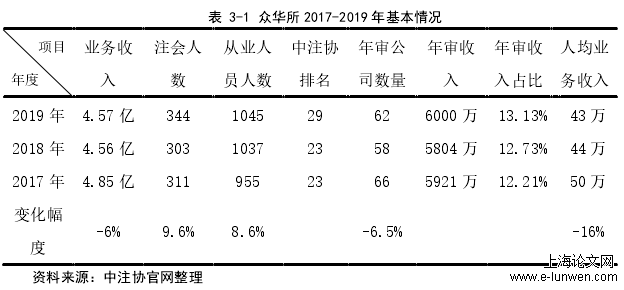

众华会计师事务所成立于 1985 年 9 月,是我国的大型会计师事务所之一。众华所总部位于上海,拥有包含北京、河南、云南等在内的十家分所。截止 2020 年 12 月,众华所共有合伙人 44 人,注册会计师 344 人,从业人员 1045 人。表 3-1 是根据对历年中注协公布的百强事务所的数据整理得出的众华所 2017-2019 年基本情况。

表 3-1 众华所 2017-2019 年基本情况

根据表 3-1 可以看出,众华所的收入并没有随着规模的扩大而增长,反而呈逐年下降的趋势,2019 年较 2017 年下降 6%;众华所在中注协的排名在 2019 年因为收到证监会处罚的原因有所下降,从第 23 降到第 29;人均业务收入由 2017 年的 50 万下降到2019 年的 43 万,降幅达 16.27%;而年审公司数量和年审业务收入总体上变动不大。

......................................

5 防治审计失败建议

5.1 注册会计师和会计师事务所方面

5.1.1 健全事务所质量管理体系

有效的质量管理体系有助于提升审计质量,《会计师事务所质量管理准则》第 5101号和 5102 号的出台对事务所健全质量管理体系有着积极的意义。众华所虽然设立了质量管理体系,但是没能发挥作用,没有发现审计中存在的问题,最终导致了审计失败。

众华所首先要完善的修订事务所内部的质量管理体系,按照 5101 号准则的要求事务所需要建立健全事务所内部的质量管理领导层框架以明确各合伙人应当针对业务质量承担的责任,避免出现责任划分不清导致的互相推诿最后法不责众的现象,其次要强化事务所审计流程的质量控制管理,在承接业务时要高度关注被审计单位的诚信状况和舞弊风险,对于高风险项目要通过流程管理予以避免;在执业过程中,要选择工作经验丰富的优秀审计人员并注意保持独立性;在复核阶段,要严格按照准则的要求开展三级复核和独立的项目质量控制复核,确保各项复核制度能够有效的发挥作用。此外,还要形成以质量为导向的事务所文化和员工考评制度,确保审计人员不会为了经济利益而丧失独立性,从而确保审计质量以防治审计失败的发生。

5.1.2 规范审计收费标准

众华所在审计失败案例中呈现的审计收费偏低的情况,表明众华所缺乏规范的审计收费标准,总是通过偏低的审计收费标准来吸引客户的注意力,从而丧失了独立性。尤其是在《反不正当竞争法》和《证券法》修改之后,取消了行业收费的标准和将会计师事务所从事证券业务由审批制改为备案制,降低了证券期货资格会计师事务所的从业门槛,所以为了避免自身出现”低价揽客“和”高价购买审计意见“等破坏行业氛围的行为,众华所需要规范事务所的审计收费标准,在与客户敲定审计费用时,需要针对客户的诚信状况、舞弊风险和审计时付出的人力、物力等审计资源的成本来合理的确定审计费用的标准,既不能为了不流失客户资源而提出低于审计成本的报价,也不能为了高额的审计费用而出具虚假的审计报告,否则必将会大大增加审计风险从而导致审计失败。

..............................

5.2 被审计单位方面

被审计单位的财务造假是审计失败的前提,如果被审计单位能够做到诚信经营,会计师事务所也就不会发生审计失败,所以防治审计失败的建议也需要针对被审计单位。 一方面需要企业进行诚信文化建设,形成诚实守信的行业氛围;新《证券法》修订实施之后,加大了对上市公司财务造假行为的惩处力度,为行业形成诚实守信的良好氛围提供了良好的契机,企业应当借此机会加强企业内部的诚信文化建设,通过对企业管理层和员工进行诚信教育,做到诚信经营,对投资者的利益负责,从而降低企业的舞弊风险。

另一方面也需要企业建立完善的内部治理结构,加强企业的内部控制,明确不相容职务分离来有效防范审计失败,通过更多的赋予企业中小股东的话语权,在公司重大经营决策和中介机构的选择方面要注意中小股东的意见,确保中小股东的权力不受侵犯;还要重视发挥独立董事的作用,确保其能够发挥作用。最后,也要建立高度独立的内部审计机构,及时发现公司财务运行中的问题并改正,发挥内审保证企业财务信息真实、可靠的作用,维护公司整体利益。

表 4-2 众华所与中小板上市公司年审平均收费比较 单位(万元)

.......................

6 结论及展望

6.1 研究结论

近年来频繁发生的审计失败案件,对我国资本市场的运行产生了不利的影响,一方面打击了投资者的积极性,另一方面削弱了注册会计师的社会形象,所以对会计师事务所审计失败进行研究就十分必要。本文在整理汇总历年国内外专家学者对于审计失败的文献的基础之上,结合众华所对雅百特、圣莱达和尤夫股份审计失败的案例,运用委托代理理论、风险导向审计理论和理性经济人假说从注册会计师和会计师事务所方面、被审计单位方面和外部环境三个方面进行了审计失败原因的分析,并得出了结论。众华所审计失败的原因有:众华所合伙人管理制度有缺陷、众华所质量复核机制有缺陷、众华所审计项目人员分配不足、众华所审计人员培训不足、注册会计师的风险评估不足、执行审计程序不到位、被审计单位财务造假、法律惩罚力度低、审计市场竞争激烈等原因。

针对以上几个方面的原因,提出了相应的防治建议:首先,从注册会计师和会计师事务所的方面分析,要健全众华所的质量管理体系;加强事务所合伙人管理;健全人才招聘及培养体系;提升注册会计师能力。从被审计单位的角度分析,要鼓励企业诚信经营、健全内部控制制度,从外部环境的角度来分析,要规范审计市场运行;完善相关法律法规,加大惩罚力度。

参考文献(略)