本文是审计论文,其次,在海外进行上市能在一定程度上扩大企业的知名度,提高企业的声誉。由于美国证券市场的快速上市,加上中美两国的之间会计准则不同、证券市场上市规则不同、以及后续披露要求的不同,中概股企业难免会存在”水土不服“的状况。例如:上市后无法适应美国市场的信息披露要求、处于补贴期或者是非盈利期无法满足预期的经营增长状况、经营不足以覆盖成本等等。这些都是中概股企业在发展中的外部压力,也是中概股企业财务进行财务造假的的动因之一。其他动因还有:1)机会因素。中美两国跨境监管不足、两国证券监管之间存在的监管空白、会计准则之间的差异等等都为中概股企业提供了财务造假的机会。2)借口因素。这是股东为了给自己一个将财务造假动机合理化的理由。这主要是由于企业的大股东没有对自己的行为进行约束,因而产生一系列造假套利的行为;究其原因,还是企业的内部治理机制存在问题,缺乏有力的内部监督机制来约束大股东的非理性行为。从瑞幸咖啡的内部治理结构来看,大股东的非理性行为没有得到有效约束,并且存在较多的关联交易方。中概股企业在海外进行上市的方式主要分为两种:直接上市和间接上市。海外直接上市的中概股企业由于具有较严的审批程序,故存在财务造假问题的企业较少;间接上市方式中较多的是通过VIE架构上市,这类中概股企业因为绕过了某些监管程序,中国的证券主管机构对其约束较少,而被披露存在财务造假问题的中概股企业大多也正是通过VIE架构上市的。

......

1绪论

近期,瑞幸咖啡被做空的事件充分暴露了以上存在的所有问题,成为了当前中概股的热门话题,也掀起了对中概股企业财务造假动因以及对跨境监管合作的反思和探讨。因此,论文将从中概股企业架构、中概股财务造假、国内外金融监管环境、以及跨境监管合作等方面进行研究,为中概股企业境外上市的提供有关理论与实践上的参考。本文研究的现实意义主要体现在如下三个方面。第一,鉴于我国资本市场上市门槛高、时间长、程序繁琐,企业难以在短期内融到所需资金,因此,通过各种方式在境外进行上市,是企业最直接有效的方式。在中概股企业在上市的初期,广大境外投资者持看好态度;但自2010年中概股问题频发且大多源于财务造假问题后,严重影响了投资者对于中概股的投资信心、引发了信任危机。基于中概股财务造假的普遍性,本文将深入探讨与分析中概股财务造假这一现象背后的动因,并结合我国现在的监管现状提出建议;这不仅对上市前监管部门以及相关审计部门和会计师找到财务漏洞、防止企业上市后的事后危机具有一定的预防作用,而且对上市公司强化内部治理、规范经营活动也具有重要的现实意义。第二,中概股财务造假危机爆发后,引起了做空机构的陆续做空,其中一部分做空是投机性做空,另一部分是恶意做空;而对中概股的大部分做空属于恶意做空,因为有部分中概股企业虽然存在财务问题,但问题不大;做空机构却在没有证据的情况下煽动投资者负面情绪、使得投资者抛售股票,从而导致股价暴跌,做空机构从中获取高额利润。本文对中概股财务造假的后果进行剖析,对在美上市的中概股企业完善反做空机制具有重要意义。第三,具有财务造假问题的中概股企业,大多数都是通过反向收购和VIE架构的方式进行上市的。反向收购和VIE架构的目的相同且都存在协议控股,但VIE架构的协议更加复杂,往往涉及五六个以上的协议;通过反向收购上市的公司由于借用了本土公司的壳,往往被认为应按照美国本土公司的监管方式监管,故监管往往会比较严格;而VIE架构的企业很有可能存在较大的法律风险。但是随着技术的进步,VIE架构的上市方式越来越成为主流,本文重点分析VIE架构的上市方式,对VIE架构进行阐述,使人们对这种上市架构有更好的了解。

......

2财务造假与跨境监管的相关理论

2.1财务造假成因的相关理论

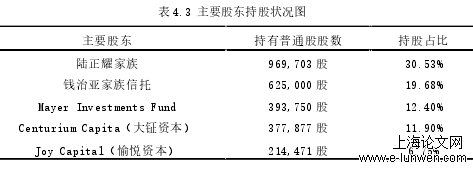

人的行为要在一定的法律环境之内进行。一国之内,法律越严,对投资者的保护力度则越大,就越能约束股东的非理性行为。当违法的成本很高时,大股东实施非理性行为来侵害没有控制权的小股东的利益和公司利益的行为就越发的难以实施,达到其目的的过程就更加复杂、成本也越高;尤其是被发现后,面对的高额违法成本,大股东可能无法承担由此导致的高额罚款和牢狱之灾,因此会直接或间接对其他企业大股东的非理性行为起到不同程度的警示作用。在一个企业的发展过程中,股权结构扮演着重要角色,股权结构的合理与否与能否有效约束股东的非理性行为息息相关。股权结构有三种:1)股权高度集中,大股东拥有股权占比不低于50%,对企业拥有绝对控制权;2)股权高度分散,不存在大股东,在这种情况中,持有股票最多的股东持股比例也不超过10%,企业会将股东会将经营权让渡给管理层,企业的所有权与经营权完全分离,;3)股权结构较为合理,企业存在几个持股较多的相对控股股东,所持股份比例在10%与50%之间。当股权过于集中时,尽管大股东利益和公司利益、小股东利益会因股价上涨而一致,但一旦产生冲突,大股东会牺牲小股东利益以期将自身的利益最大化(Johnsonetal,2000)[26];并且大股东之间关联交易也会损害其他小股东利益和公司利益,使股价面临大幅下跌的恶性循环。当股权高度分散时,股东们的持股比例相当,不存在绝对大股东和相对控股股东,所以对企业经营的欲望会降低,并且可能会产生”搭便车“的心理,对企业经营不上心,影响企业发展。瑞幸咖啡的股权高度集中,其财务造假与大股东的非理性行为密不可分,重要股东的占比超过了50%,股权结构不合理,并进行了多次关联交易。

2.2财务造假影响

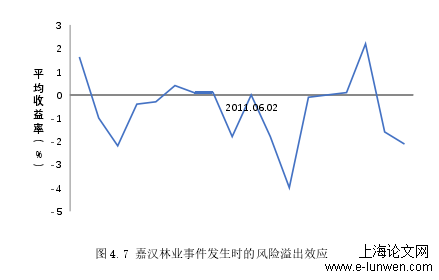

跨境监管的理论机制监管套利发生在两个或两个以上的国家或地区之间,由于不同国家或地区之间的资本市场规则存在不同,故产生了监管空白,市场参与者便利用这种监管不足的地方来获取高额的利润。一般来说,市场参与者往往从市场监管较为严格的地方自发的走向市场监管较为宽松的地方,以此来全部或部分的规避监管,从而为本机构实现攫取超额利润的意图。有的学者将监管套利分为了五种形式:监管主体发生转换、时间发生变化、市场主体发生变化、业务形式发生变化及披露方式发生变化,这些转换或变化导致的差异往往为套利提供了空间。跨境上市的企业,往往会利用不同国家监管制度、会计制度、上市制度等之间的差异,通过各种可能的方式最大限度的来规避监管,实现为自己谋取更多利益的目的。本文研究的财务造假事件就是存在由于两国会计制度、监管制度、上市地点和经营主体地点不同而产生了监管套利的行为,因为差异导致了信息不对称、同时对隐蔽信息的获取需要耗费大量的时间和金钱,为财务造假提供了空间。本文研究的中概股财务造假事件同样存在类似的风险溢出效应,当一家中概股企业因为财务造假而被指控,遭遇做空机构做空然后退市时,做空机构出于机构利益的目的转而会怀疑其他的中概股企业也存在财务造假的行为,从而使资本市场市场对中概股企业产生信任危机,有些并未进行财务造假的中概股企业也受到了波及从而退市,对未来上市的中概股企业也产生负面影响,这便是中概股企业的风险溢出效应。如何防范风险溢出,为我国资本市场的监管部门和中概股企业自身提出了新的挑战。

主要股东持股状况图

3中概股财务造假与跨境监管的现状分析.....................................13

3.1中概股财务造假现状分析...............................................13

3.2跨境监管现状分析.....................................................19

4瑞幸咖啡财务造假事件分析...............................................23

4.1瑞幸咖啡基本情况.....................................................23

4.2瑞幸咖啡财务造假分析.................................................26

5瑞幸咖啡财务造假对跨境监管的影响.......................................32

5.1对国内监管的影响.....................................................32

5.2对国外监管的影响.....................................................33

........

5瑞幸咖啡财务造假对跨境监管的影响

5.1对国内监管的影响

瑞幸咖啡海外上市的根本原因在于国内资本市场实行核准制,审批和上市所需要的时间较长,国内对于新兴产业的投资热情不足,故选择更符合其上市需求的海外市场进行上市。瑞幸咖啡事件后,美股市场刻意针对中概股企业,以及中美之间的文化背景、制度、经济之间的差异,这需要国内的证券市场营造良好的态势、健全证券市场运行机制,为中概股企业营造良好的投融资环境。相较于国外,我国的违法成本较低,故会造成因打击力度不够而屡禁不止的现象,并且VIE架构在某种程度上给企业套利提供了机会,因此财务造假事件才会频发。瑞幸咖啡事件爆发后,又一次诱发了中概股危机,影响了我国中概股企业的信誉和可信任度,动摇了国内外投资者对中概股企业的信心,侧面反映了我国资本市场对境内经营主体监管不足的缺陷。故我国今后对上市企业经营主体的监管会趋严,在未来有可能将中概股企业的日常经营也纳入动态监测的范围之内。2020年的刑法修正草案第九条表示要加大违规披露和不披露重要信息罪的刑事责任,最高有期徒刑10年,充分表明了我国证券监管趋严的趋势。2020年6月,证监会宣布取消上市前的保荐代表人制度,将监管的责任转移到中介机构上,这表明未来监管将是多方主体参与的共同监管模式,监管并非单个组织的责任;上市企业也将接受来自多方的监管。在当前区块链技术日益成熟的背景下,未来还有可能将区块链等技术运用到监管链条中来。加强对国内资本市场的监管,有利于国内资本市场有序运行,也有利于提升国际市场对中概股企业的信心,树立良好的企业形象;加强对类似事件的监控力度,减低此类事件发生的概率。

5.2对国外监管的影响

瑞幸咖啡事件作为中概股风波的导火索,将会使美股市场提高对中概股的监管和上市准入的门槛,监管将从多方面加强。首先,美国市场充分重视了投资者在资本市场的主体作用,提高投资者对中概股企业的监督意识和对中概股企业的风险警示。因为在瑞幸咖啡事件后,美国SEC主席多次在电视节目中提示对中概股投资的风险,提高了投资者对中概股的敏感性;2020年4月,美国发布了一份有关新兴市场投资的声明,称新兴市场包括中国在内信息披露不完全的风险比美国国内要大,投资者在受到损害后很难得到追索。这一系列举措表明美国市场意在提高投资者对中概股企业的投资门槛,无疑影响了投资者对已经在美上市的中国企业和即将赴美上市的中概股企业的投资信心;强化了投资者对中概股企业的监督意识。因此,可以预计跨境监管与合作将对公司治理提出更高要求。合理的内部治理结构能够约束股东损害公司利益和投资者利益的行为,有效防止股东关联交易和提高财务的独立性,降低财务造假事件发生的可能性。完善的内部治理结构主要从以下两点展开:首先,企业内部要有完善的规章制度和内部监察机制用来约束大股东的非理性行为,保护小股东的合法权益不受侵害;其次,公司要有合理的股权结构,股权结构既不能过于集中也不能过于分散。就瑞幸咖啡事件而言,瑞幸咖啡的股权结构明显存在问题,持有5%股权以上的股东之间存在关联方,这也是瑞幸咖啡财务造假的动因之一。

嘉汉林业事件发生时的风险出效应

....

6结论与建议

结合瑞幸咖啡事件来看,瑞幸咖啡的上市时间短,从注册成立到纳斯达克上市一共花费了一年半的时间,刷新了中概股企业的上市记录;上市方式采用了VIE架构上市,获得了很多上市便利。瑞幸咖啡在2019年第二季度上市,但在2020年1月31日被浑水机构指控其财务报表从第三季度开始就存在财务造假的行为。这也从侧面证明了中概股企业对美国资本市场的不适应,企业不能快速调整自身的经营战略,从而导致了财务造假事件的发生。中概股企业进行财务造假的方式主要有三种:虚增收入、虚构成本、盈利高于行业水平。中概股的财务造假也带来了较大的市场反映。首先,做空机构对一家中概股企业做空成功、获取利润后,会对其他中概股企业陆续进行做空,引起”做空潮“,使得市场上中概股企业”人心惶惶“,投资者对其估值下降,中概股的整体收益水平也下降到较低水平。其次,造成中概股的信任危机,出于对中概股的不信任,美国证券市场可能会提高中概股企业的上市标准,加强对中概股企业的监管。另外,因为财务造假违反了美国证券市场法律法规,会面临美国多个律师事务所的集体诉讼和美国证监会的高额处罚。瑞幸咖啡事件之后,做空机构的矛头转向了好未来、爱奇艺等中概股企业;并且美国资本市场开始针对中概股企业,瑞幸事件后,美国SEC多次在公开场合表明投资中概股的风险在增加,并发布了《外国公司问责法》,提高了中概股企业的上市标准和信息披露要求。一般来说,企业的内部治理体系越不完善,股东的持股结构就越不合理,企业的财务问题就越多。企业需要建立内部检查委员会约束大股东的非理性行为,完善企业的规章制度,防止股东间的关联交易,尤其是要防止管理层之间的关联交易,这对进一步防止财务造假、进行跨境监管与合作具有积极作用。另外,由于国与国之间证券市场法规、会计准则、信息披露等要求存在差异,故企业在上市前应主动学习国外资本市场的会计准则和上市规则,满足国外资本市场的信息披露要求,减少监管套利行为的产生的。

参考文献(略)