审计案例分析论文哪里有?本文围绕审计失败,将理论与案例相结合,层层剖析。首先介绍了审计失败研究的背景和意义并对各方学者的研究成果进行了系统的回顾;然后对审计失败的成因及后果进行说明;接着详细说明了该案例中长生生物对会计报告进行虚假陈述的行为、审计失败的具体表现以及后果;最后从被审计单位、会计师事务所、注册会计师及外部环境和制度三方面切入探究导致审计失败的原因,得出经验以指导实践。

1 引言

1.2.1 注册会计师审计质量的研究

审计质量与哪些因素相关?各专家和学者已针对此问题进行了相应的研究并取得了一定的成果。下面将从国家审计、会计师事务所、注册会计师及其他相关因素对现存的相关研究进行阐述。

朱晓文和王兵(2016)在研究中表明,二次审计能使报表盈余管理程度有效降低、使审计质量得到大幅提高。另外,”非十大“所的审计收费也因二次审计得到提升。李晓慧和蒋亚含(2018)认为审计质量能通过”顺风车“和”威慑力“得到提升。一方面,注册会计师通过分享政府审计结果公告及企业整改成果的”知识溢出“提高审计质量;另一方面,注册会计师因畏惧而谨慎处理业务以提高年报审计质量。

张睿等(2018)认为同时变更事务所和注册会计师时会发生审计费用折价。王鹏等(2016)认为会计师事务所的合并会使其 ”做大“”做强“并显著提升审计质量。张旺峰(2018)实证研究发现:事务所任期和签字注册会计师任期与非标准无保留审计意见的概率呈负相关。闫焕民和谢盛纹(2014)认为与签字注册会计师轮换模式相比,事务所的轮换模式会造成更高的成本并带来更差的审计质量。杨世信等(2018)研究发现:当会计师事务所效率较低时,会计师事务所效率与审计质量显著正相关;当市场准入门槛和实施价格管制不变,效率提高对提升审计质量并无帮助。杨世信等(2020)对以上观点进行补充:审计市场组织效率存在临界值,超过临界值或导致审计质量的降低。此外,Tepalagul 和 Ling Lin(2015)认为非审计服务会影响审计的独立性进而影响审计失败发生的概率。

余玉苗和高燕燕(2016)研究发现与受到证监会处罚的注册会计师相比,同所未受罚注册会计师的审计质量相对较高。闫焕民(2016)研究表明签字会计师个人执业经验有利于提高审计质量,其依赖 ”行业经验“而非”非行业经验“;此外,个人”执业经验效应“与”客户特定知识效应“之间存在替代型交互作用;最后,签字会计师通过事务所内部沟通而获取的”间接经验“也有助于确保审计的质量。吴伟禾等(2017)认为审计质量受注册会计师自信程度的影响,而政府监管对其产生负面效用。Tepalagu 和 Ling Lin(2015)认为审计人员的任期会影响其独立性。

审计案例分析论文

................................

3 致同会计师事务所对长生生物审计失败的案例介绍

3.1 致同会计师事务所与长生生物的情况介绍

3.1.1 致同会计师事务所简介

成立于 198 年的致同是中国最早的会计师事务所之一,其总部设在北京, 24个分支机构遍及全国(含中国香港),拥有 260 多名合伙人及 5,500 多名员工,其中注册会计师多达 1,200 人。致同凭借与全世界成员所紧密合作已具备专业的业务能力和充足的业务资源,服务涉及审计、税务和咨询等。

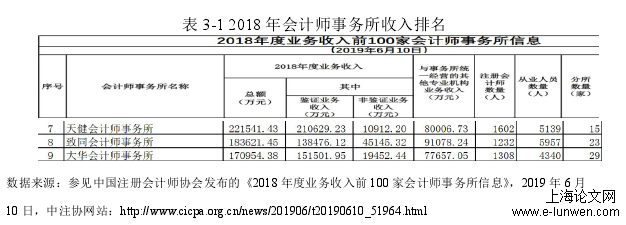

致同的客户包括 200 余家上市公司,3,000 多家国有、外资及民营企业。如表3-1,2018 年,致同会计师事务所收入位居前十。其中,2018 年致同会计师事务所中国地区所创收入占比达 7.6%。另外,如图 3-1 所示,2016 年-2018 年致同会计师事务所业务收入分别为 15.3 亿元、15.5 亿元、18.4 亿元,总体呈现出稳步提升的态势。

表 3-1 2018 年会计师事务所收入排名

............................

4 致同会计师事务所对长生生物审计失败的原因分析

4.1 长生生物公司方面的原因

4.1.1 前两大股东高度集中的股权结构为企业舞弊提供方便

长生生物科技股份有限公司的股权结构呈现出”过于集中“和”家族式控制“的特征。据长生生物 2017 年年度报告显示,长生生物前 5 大股东持股比例占全公司 59.1%,其中前两大股东是母子关系,为同一行为人,两者合计占全公司比重为36.06%,该比重超过了前 5 大股东总数的一半。

虽然股权的高度集中可降低公司管理成本,但过于集中的股权却会增加大小股东间的代理成本。此外,过度集中的股权结构还会降低上市公司股份的流动性,以至于影响企业整体的经济效益。对于长生生物而言,前两大股东高度集中的股权结构所带来的弊端更为突出。

长生生物股权比例失调,主要体现为除大股东以外的参与者无法对公司经营进行有效监督,使公司无法良好运作,最终造成长生生物内部控制严重失效、财务问题极其严重的局面。可以说,长生生物最终的困境是拥有绝对控制权的大股东与管理层、雇员、甚至是本应独立的第三方监督者共同合作造就的,其目的在于用以虚假陈述为代表性的欺骗手段,让使用者无法获得真实的信息并借此牟利。长生生物的种种虚假陈述,究其根源都与其股权结构严重失衡不无关系。

..........................

4.2 注册会计师与致同会计师事务所方面的原因

4.2.1 注册会计师对医药领域审计缺乏行业专长

医药行业的审计主要针对经营管理、售价回扣等方面。注册会计师要想在有限时间内保证医药行业审计的质量,除了具备通用的审计知识,还需要注册会计师足够熟悉所审计的行业,即拥有足够的行业专长。多年来,致同会计师事务所与长生生物始终保持密切的业务合作,本应对被审计单位非常熟悉。然而,致同会计师事务所却一直对问题重重的长生生物给出”标准无保留意见“,注册会计师显然对医药领域审计缺乏行业专长,其主要表现在以下两个方面:

第一,注册会计师缺乏对医药行业销售特点的敏感性。医药行业普遍存在营销过剩的现象,而这使相关企业的销售费用持续上涨。由于成本因素,医药企业往往会减少开支以至于降低产品的质量。长生生物作为医药行业中以疫苗生产销售为主的企业,也呈现出这种特征。然而,自初步业务活动起,注册会计师就缺少对被审计单位、行业风险、医药产品流通等情况的了解,进而难以正确判断销售费用的性质。

委托代理理论强调的是:由于委托人和代理人目的不同,会不可避免地产生冲突。本案例中,”以医养药“是药企销售费用持续上涨的根本原因。由于病人与医院之间、医院和医生之间、患者和医生之间都存在代理关系,加之”以医养药“的现象始终没有得到有力的控制,医药企业所处的环境并不乐观。在这样的环境下,医药企业的销售费用逐渐失真,进而出现”营销过剩“等问题。

第二,注册会计师对医药行业研发支出缺少了解。中国医药上市公司研发支出虽快速增长,但总体仍处于低水平。而对于医药行业来说,研发支出的比重又很大程度上决定了一家公司的发展潜力和创新水平。注册会计师在负责长生生物审计时,未对同行业研发支出比例和研发支出的资本化标准进行充分了解和分析,以至于造成后期的判断失误。

..................................

5 致同会计师事务所对长生生物审计失败的结论与启示

5.1 致同会计师事务所对长生生物审计失败案例的结论

5.1.1 注册会计师缺乏对医药行业的专业胜任能力是导致审计失败的直接原因

注册会计师的专业能力往往需要在具体的业务中进行体现。然而,我国注册会计师行业水平目前仍相对较低,面对高速发展的经济和日趋复杂的业务,注册会计师在实务中缺乏应对方式,从而无法体现其专业胜任能力。医药行业亦是如此,对医药行业运转模式的熟悉度,同样深刻影响着审计结果的成败。

在本案例中,致同会计师事务所常年负责长生生物的审计业务,但无论是事前的了解、事中的控制、还是事后的复核,都或多或少存在问题。由于部分疏忽的存在,即使注册会计师具备足够的胜任能力和较高的道德水平,依然无法保证审计程序的有效进行、亦无法确保审计报告准确无误。

另外,从审计过程的人员安排来看,在对长生生物进行审计时虽然多为正式职业人员,但他们的能力千差万别,并不能保证都能够胜任该领域业务。此外,存在部分项目的审计程序由缺少实践经验的刚毕业学生负责的情况。刚毕业的学生往往缺少实践经验,在校内接受的知识结构也较为老旧,并不能直接应用在具体的医药审计的执行过程中。以上种种,为审计失败埋下了隐患。

5.1.2 会计师事务所质量控制缺陷是导致审计失败的间接原因

近年来,审计失败的案例在我国屡见不鲜,这在说明审计环境日趋复杂的同时也暴露出了我国部分会计师事务所质量控制存在的一些问题。会计师事务作为企业运营有效性和企业财务真实性的见证者,其质量控制缺陷虽非审计失败的直接原因,却也间接导致审计失败。

若要提升财务报表质量、加强使用者对财务报表的信赖,优化会计师事务所质量控制尤为重要。在本案例中,与质量控制相关的问题主要为:第一,承接业务缺乏谨慎。致同会计师事务所在没有充分了解长生生物及其业务风险的前提下就承接业务,很可能导致后期工作趋于无效;第二,行业专长培养不足。事务所业务范围虽日益扩大,数量也逐渐增多,但注册会计师的知识更新却未能有效跟进,尤其是在实践方面未能与客户需求有效切合;第三,成本考量降低了审计质量。会计师事务所为了降低成本、提高利润,往往不会在一个业务上投入很多精力和时间,致同会计师事务所也存在这样的问题。无疑,这会降低审计质量,加大审计失败发生的可能性。

总的来说,会计师事务所若要持续健康的发展,既需要完善质量控制制度,也需要严格执行制度,如此,才可降低审计失败风险并提高审计质量。若无法将二者有效结合,便有可能间接地造成审计失败。

参考文献(略)