1 引言

1.2.1 关于审计风险概念的研究

不同历史时期社会经济环境对审计发展的作用与影响不一致,审计风险的概念也随之变化。19 世纪中期至 20 世纪 40 年代,基于企业业务性质单一、组织架构相对简单的特性,注册会计师重点采取详细审计的方式对企业进行核查,这便是账表导向审计,这一阶段重点在于在分析固有风险的基础上控制检查风险。20 世纪 40 年代至 20 世纪 70 年代,由于企业的资本扩张、规模加大,企业业务日益复杂,注册会计师采取抽样审计的方式进行审查,即内控导向审计,这一发展阶段为了控制审计风险将控制风险作为审计工作开展的重心。20 世纪 70 年代以后进入风险导向审计阶段,这一阶段重点在于实施审计程序都取决于对检查风险的评估。

从审计发展历史来看,审计风险的内涵随着经济发展逐步拓深,是审计发展到一定阶段的产物。自审计制度产生以来,国内学者与国外学者在时代发展的过程中不断对审计风险的意义与内涵进行摸索与界定,由于学者们研究角度不同,得出的结论也不尽相同。国外审计风险的研究集中于审计人员未识别和提供不恰当意见的风险,而国内学者从企业经营部分、影响程度和审计人员责任的角度阐述审计风险内涵。

在国外,学者们更加专注于研究审计风险产生的原因。美国会计学家 Eilifsen(2001)指出审计风险是审计人员财务报表存在重大错报的前提下,在审计过程中实施审计程序未能察觉错报而发表不恰当审计意见的可能性。Power(2003)认为审计风险随着企业规模的变化而改变,与该企业有着密切合作的其他企业会影响到审计风险。Ball R 和 L Shiva Kumar(2008)认为篡改财务报表财务数据是企业常用舞弊手段之一,他们将管理层的欺诈与舞弊行为视为引发审计风险的主要因素之一,舞弊行为是审计风险产生的源头。随着时代变更,科技不断发展,为了应对不断变化的审计风险,Ana Maria 和 Elena(2015)主张审计人员为了适应不断发展的经济环境和行业状况应当持续改善审计风险识别和评估方法与手段,并运用计算机辅助审计手段 CAAT(sComputer Assisted Audit Techniques)实施审计程序以控制审计风险。

审计风险论文

3 ZQ 网络游戏公司收入审计风险案例分析

3.1 ZQ 网络游戏公司基本情况介绍

ZQ 网络游戏公司属于典型的游戏研发与运营者,能够较好地体现网络游戏行业的经营与盈利状况。从 ZQ 网络游戏公司收入情况、收入确认过程以及盈利模式三方面入手能够较快地帮助审计人员了解并评估与游戏收入相关的审计风险以及值得关注的控制缺陷。

3.1.1 ZQ 网络游戏公司简介

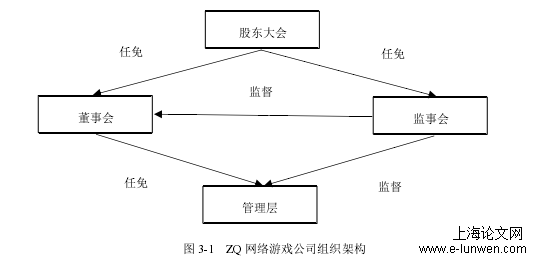

ZQ 网络游戏公司成立于 2004 年,于 2012 年在深圳证券交易所创业板上市,主要业务包括移动终端游戏、互联网界面游戏开发和运营,目前公司研发与代理超过 200 款游戏产品,产品类别多样化。同时公司具备良好的产业研发与运营能力,具有较强的可持续发展能力,公司组织完善,运行平稳,具体架构情况如图3-1 所示。

图 3-1 ZQ 网络游戏公司组织架构

但是对 ZQ 网络游戏公司进行审计的大华会计师事务所,对 2019 年年报审计的审计意见为标准的无保留意见,同时对深交所问询函所询问事项均认定审计处理合理,各项数据变动属于正常运营现象。

.....................................

5 降低网络游戏公司收入审计风险的对策

5.1 要求网络游戏公司加强收入确认相关内部控制

网络游戏公司收入确认中最显著的问题之一是网络游戏公司可能不恰当进行收入确认,影响收入数据的真实性。为了从源头保证收入数据的有效性,大华会计师事务所应出具管理建议书指明网络游戏公司在虚拟商品收入时点确认、虚拟商品及玩家生命周期确认、虚拟商品价格确认相关的内部控制存在的重大缺陷并提供完善内部控制的参考意见,促使 ZQ 网络游戏公司能够及时防止或发现并纠正不恰当的收入确认行为。

5.1.1 加强虚拟商品收入确认时点内部控制

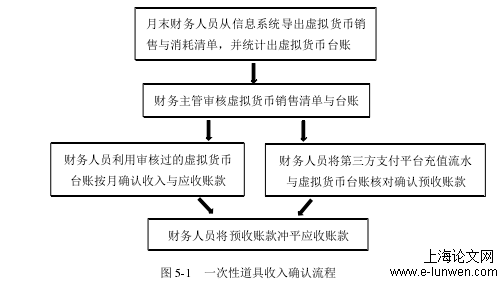

第一,加强一次性道具收入确认时点内部控制。一次性道具属于消耗性道具,在网络游戏中属于消费频率最高,使用数量最多的虚拟商品,一次性道具收入占网络游戏公司运营收入比重最高,是收入组成中最重要的部分,其收入确认时点相关内部控制最为关键,具体确认流程如图 5-1 所示。ZQ 网络游戏公司应实施业务人员依据一次性道具消耗情况初步统计确认,同时报送数据部门以及财务部门双向核对,记录收入台账,按月确认收入的内部控制制度。

图 5-1 一次性道具收入确认流程

.......................

5.2 增加 IT 审计中对信息系统控制测试的审查力度

ZQ 网络游戏公司日常游戏运营依赖于信息系统的正常运行,信息系统内部控制运行的有效性决定了收入数据的真实性从而影响获取审计证据的有效性,大华会计师事务所应当实施 IT 审计测试信息系统。审计人员在对信息系统实施控制测试时,应当着重于信息系统一般控制审计与信息系统应用控制审计的实施,并在审计过程中通过 BSC(平衡记分卡)评价实施 IT 审计取得效果。

5.2.1 加强信息系统一般控制审计的实施

第一,加强开发和变更管理控制测试。系统开发与变更对于网络游戏公司十分常见,ZQ 网络游戏公司由于开发了用于查询游戏业务数据的系统平台,系统能否准确记录相关数据决定了收入数据的准确性。游戏版本更新涉及程序变更,没有经过合理审批的程序变更会导致游戏数据丢失,因此在实施测试时应当重视开发和变更管理相关控制,重点检查审批程序是否得到有效执行。

第二,加强账号和权限管理控制测试。账号和权限的访问控制是网络游戏公司内部控制特征之一,具有访问权限的用户可能通过不恰当的操作行为修改信息系统内部数据,审计人员应检查网络游戏公司信息系统授权情况,审查公司实际授权是否与公司制度保持一致。

第三,加强运行和维护管理控制测试。ZQ 网络游戏公司信息系统的运转依赖于软件运行与服务器硬件支持的有效结合,能否在日常运营中对系统软硬件进行合理维护决定了业务数据能否安全保存,审计人员应在 IT 专家的帮助下检查网络游戏公司信息系统运行和维护记录,观察系统日常维护运行工作,询问系统管理员核对系统运行维护情况并将记录数据以系统日志、应用日志、防火墙日志、DNS 日志等文件形式输出保存作为审计证据。

...........................

6 结语

本文运用案例和理论研究两者结合的方式,探讨了大华会计师事务所对 ZQ网络游戏公司收入审计中可能存在的审计风险。基于 ZQ 网络游戏公司收入确认不合理、信息系统不完善以及审计人员缺乏对大量数据的有效处理与分析的能力,导致大华会计师事务所可能无法应对随之而来的审计风险。本文以大华会计师事务所在执行审计过程中存在的审计风险及成因分析为基础,展示了降低审计风险的建议方法,通过分析得出以下结论。

(1)ZQ 网络游戏公司收入确认不合理产生固有风险。究其原因,主要在于虚拟商品收入确认时点、玩家生命周期以及价格确认存在主观性。应当要求 ZQ网络游戏公司加强虚拟商品收入确认、玩家生命周期以及价格确认内部控制,提高内部控制运行有效性。 (2)不完善的信息系统导致控制风险。大华会计师事务所应当在审计过程中加强信息系统一般控制审计的实施,重点关注信息系统应用控制审计的执行,并通过 BSC 评价 IT 审计效果合理应对相关风险。

(3)将网络游戏公司收入审计等同于传统审计业务,分析性程序数据样本量过小,延续传统审计思维进行审计抽样等缺乏审计思维转变的行为会加审计中的检查风险。大华会计师事务所可以通过对收入舞弊因素保持高度职业怀疑态度,以“数据先行”观念为指导实现审计关口前移,将审计模式由抽样审计转变为总体审计等方式培养网络游戏公司收入审计思维。

(4)网络游戏公司基于信息系统数据修改难度小、交易订单量大、自我充值数据与正常数据混杂等原因虚构交易舞弊线索隐蔽化。大华会计师事务所应通过数据式审计工作的开展,借助数据挖掘分析技术、统计分析软件及网络云技术挖掘舞弊线索。

(5)由于大华会计师事务所技术与工具的更新滞后无法有效实施 IT 审计。大华会计师事务所可以通过构建审计大数据平台与定制开发实用审计工具等手段,更好地完善匹配网络游戏公司收入审计业务的审计技术与工具。希望借由以上分析结果,为大华会计师事务所实施网络游戏行业收入审计业务的发展与优化作出贡献。

参考文献(略)