一、绪论

二、国内外文献综述

基于本文的核心内容为探究沟通关键审计事项对盈余质量的影响,在此将对一系列关键审计事项的披露所引发的经济后果的文献,以及审计的不同特征对于盈余质量的不同影响的相关学术成果进行回顾。进一步,本文通过分析媒体关注度与盈余质量的相关性,研究媒体关注度的差异下,披露关键审计事项所带来的效果是否同等显著,因而在此对于现有的媒体关注度相关研究进行总结。

(一)关键审计事项文献综述

关键审计事项一词出现的时间不足十年,因而国内外的相关研究均处于探索阶段,多数停留于理论,部分实证研究也只是基于少量的数据,鲜有大样本数据论证。有关于关键审计事项引发的经济后果研究,本文整理归类为四项,分别为市场反应、投资者投资决策、审计师行为以及审计质量、审计师法律责任。

1.市场反应

王木之和李丹(2019)构建双重差分模型,通过实证分析表明审计师可以利用审计报告沟通关键审计事项这一独特的渠道来影响公司的股价同步性。所谓的股价同步性是指一段时间内横向可比的企业的股价呈同方向变动,也就意味着公司的特征性不足。而该文的结论表示通过关键审计事项的披露能够很好的改善这一状况,增大公司间的个性化差异,从而有助于提高市场配置资源的效率。但是国外的文献也有学者持相反的观点。Lennox 等(2016)通过实证分析发现从短期市场来看,报告中所披露的重大错报风险信息未能发挥效能,并不能被投资者作用于市场;从长期市场的角度而言,虽然能够带来一定幅度的波动,但也无法提供有效的增量信息。Lennox 等(2015)对于强制性披露的关键审计事项的内容,可能早已经通过其他的渠道流通于市场当中,因而未能提供增量信息。Gutierrez 等(2018)也有类似的结论,针对该类敏感事项的披露市场并不会产生过度反应。

关键审计事项的识别可能需要审计师投入更多的心血,因而增加了完成工作的成本,从而可能引起提高审计收费水平。审计成本与审计收费究竟是否据此发生改变,目前国内外文献持不同观点,暂无定论。审计准则的修订意味着监管力度的加大,也就是说上市公司需要面临更多的法律风险,冯延超等(2010)表明在控制其他因素后,面临的法律风险越高,事务所需要为此索取的补偿越多,因而收费水平水涨船高。但是也有相关文献表明,关键审计事项的披露并不会导致审计收费的显著变化,如 Gutierrez 等(2015)、Reid 等(2018)。

目录

三、相关概念界定与理论基础

(一)相关概念

1.关键审计事项

现行的审计报告的基本形式早在二十世纪四十年代左右就基本定型,之后的很长一段时间内,无论在国际还是国内来说,都无很大的改动。早期的审计报告内容匮乏,基本照搬照抄固有的格式,无法反映出具体公司的特性,最大的问题就是信息含量不足,因而让财务报表使用者的利用度也不足,使用者很难通过审计报告获取有用的信息,了解公司的财务状况是否属实。2008 年发生的金融危机放大暴露了审计报告的这一缺陷,很多突然倒闭的公司在破产前的审计报告中看不出任何的预兆,持续经营假设的问题并未被提及,人们发觉审计报告的有用性不足,加速了其改革的脚步。经过几年的不断探索以及意见征询,英国于 2013 年发布修订准则要求在审计报告中增加对重大错报风险的描述,国际审计与鉴证准则理事会(IAASB)也在 2015 年发布了修订的新准则,其中第 701 号提出要求在审计报告中增加单独的关键审计事项部分的内容。而我国也在2016 年对中国注册会计师审计准则进行了相应的修订,要求提高审计报告的信息含量,更高的满足财务报表使用者的需求,最为重要的一点就是增加了关键审计事项的内容,与国际审计准则保持趋同。

所谓的关键审计事项,是指审计项目组在审计过程中根据自己的职业判断认为的审计过程中最为重要的事项,且并不唯一。它是通过两道程序筛选出来的,首先是要从与治理层沟通过的认为有必要或必须沟通的重大事项中去选择,其次要在选择出的事项中分离出需要基于更多关注、需要耗费更多精力、涉及较多的主观判断、更容易导致财务报表产生重大错报的领域。经过这两层的筛查,最终确定需要披露的内容。在现行的审计准则中规定,对于上市实体财务报表的审计,除非发表的是无法表示意见,否则应当在审计报告中增加单独部分,来进行对于关键审计事项的描述,描述的内容必须包含两项要点,其一,该事项的重要性体现在哪里;其二,该事项在过程中是如何进行处理的。除此之外,能够列在关键审计事项段描述的事项,必须是圆满处理的事项,也就是说审计项目组的注册会计师与被审计对象的管理层之间就该事项的意见一致,并且注册会计师也就此事项获得了充分且适当的审计证据,并未有审计受限的情况。只有满足了以上这些,才能够作为关键审计事项在审计报告中披露。

.................................

五、研究设计与变量定义

(一)样本选择与数据来源

依据中国注册会计师审计准则的规定,对于新增关键审计事项部分的披露在 2017年 1 月 1 日在 A、H 股上市公司中强制执行,其他上市公司在 2018 年之后全部开始实行。也就是说,对于 A、H 股上市公司的审计来说,在 2017 年上半年出具的 2016 年度审计报告中就应当增加单独的关键审计事项部分,而其他上市公司也应当在 2018 年上半年出具的 2017 年度审计报告中就此部分进行说明。因此,本文借鉴 Bradbury andAlmulla(2018)的做法,将 2015 年 A、H 股以及 2016 年非 A、H 股作为披露前的样本,将 2016 年 A、H 股以及 2017 年非 A、H 股作为关键审计事项披露后的样本,以此时间线作为界定,考察披露关键审计事项与盈余质量之间的关系。进一步,利用 2015-2017年上市公司数据研究媒体关注度对于盈余质量的影响,并在此基础上,针对媒体关注度这一外部治理因素进行异质性分析。

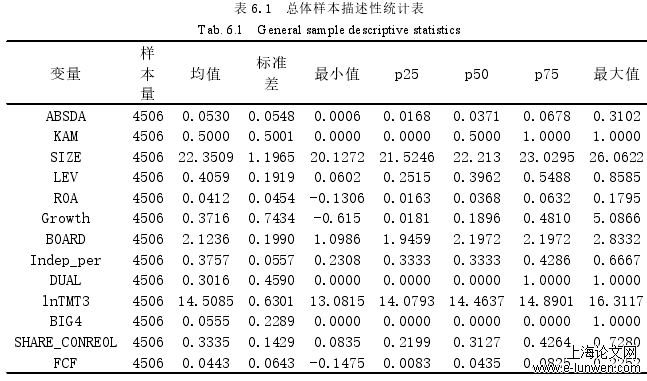

本文除媒体关注度 2015-2017 年数据来自 CNRDS 数据库外,其他财务指标数据包括计量盈余质量模型所需的原始数据均来自国泰安数据库,为了剔除一部分极端值,对连续变量在 1%和 99%分位数进行缩尾处理(Winsorize)。此外还进行了以下筛选:剔除了金融行业的上市公司样本、ST 以及*ST 公司以及数据缺失的样本,共得到 4506 个观测值。

表 6.1 总体样本描述性统计表

.........................表 6.1 总体样本描述性统计表

七、研究结论与不足

(三)不足与展望

本文将准则实施前后的上市公司数据作为对照,对比准则修订实施前后上市公司盈余质量的变化,研究了沟通关键审计事项给盈余质量带来了怎样的影响。通过验证媒体关注度与盈余质量之间的相关性的基础上,考察了关键审计事项的披露所引发的盈余质量的变化在不同媒体关注度下的差异,通过构建回归模型验证了本文所提出的假设。但是由于作者能力有限以及其他客观环境的影响,研究仍旧存在很多的不足,希望能够在未来的研究中作出进一步的完善,具体有以下几点:

第一,本文只选取了披露前后的上市公司数据作为研究对象,只能说明增加关键审计事项修订所带来的的短暂性的影响,可能并不持续。随着准则修订的时间越长,可以考虑研究关键审计事项的披露是否带来持续性的积极影响,是否得到了严格的落实与实施。

第二,对于盈余质量的度量,本文以企业进行盈余管理的程度来衡量盈余质量,考虑到数据的复杂性并未从财务层面建立模型来评价盈余质量,可能会有更为显著的结果,在未来研究中可以考虑从不同角度进行度量。

第三,由于能力与时间有限,本文只研究了媒体关注度这一项外部治理因素所带来的异质性影响,但是实务中,其他外部治理因素其实也发挥了很重要的监督作用,在今后的研究中,可以考虑其他公司治理因素对于二者间影响的差异分析。

参考文献(略)